Download

1 / 36

360 likes | 557 Views

IL CALCOLO DELLE VARIANZE O ANALISI DEGLI SCOSTAMENTI. MAPPA DEL PROCESSO. DECISIONI. DATI DELLA PIANIFICAZIONE. FATTURE ACQUISTO E VENDITA. DATI SUI PROCESSI PRODUTTIVI. DATI DELLA PROGRAMMAZIONE. COSTI STANDARD. SISTEMA DI CONTABILITÀ GENERALE. SISTEMA DI CONTABILITÀ ANALITICA.

E N D

MAPPA DEL PROCESSO DECISIONI DATI DELLA PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA PROGRAMMAZIONE COSTI STANDARD SISTEMA DI CONTABILITÀ GENERALE SISTEMA DI CONTABILITÀ ANALITICA COSTI CONSUNTIVI BUDGET CONTROLLO ECONOMICO DELLA GESTIONE CLASSIFICAZIONE DEI COSTI FULL COSTING INDIVIDUAZIONE DEI CENTRI DI COSTO DIRECT COSTING MODALITÀ DI CALCOLO DEI COSTI DI PRODOTTO

MAPPA DEL PROCESSO LA CONTABILITÀ GENERALE E L’ANALISI DI BILANCIO: BILANCIO D’ESERCIZIO ED INDICI ECONOMICO FINANZIARI CONTABILITÀ ANALITICA A COSTI CONSUNTIVI RILEVAZIONI MENSILI O TRIMESTRALI ED ANNUALI TOTALI ANALISI DEGLI SCOSTAMENTI DEI: CONFRONTO PER DATI AGGREGATI ED INDICI COSTI VARIABILI COSTI FISSI PREVENTIVI MENSILI O TRIMESTRALI ED ANNUALI TOTALI CONTABILITÀ ANALITICA A COSTI STANDARD BUDGET GLOBALI E DI AREA RICAVI INDIVIDUAZIONE DELLE CAUSE ATTIVITÀ DEFINIZIONE AZIONI CORRETTIVE SU: PROCESSI ED ORGANIZZAZIONE OBIETTIVI DELLA PROGRAMMAZIONE

FASI DEL PROCESSO • Formazione del budget • Controllo del budget: • Confronto tra valori di budget e valori consuntivi: • Determinazione scostamenti globali • Scomposizione degli scostamenti globali in scostamenti elementari • Individuazione delle cause degli scostamenti elementari e delle relative responsabilità • Definizione dei provvedimenti correttivi

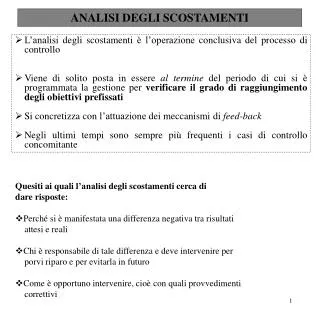

La formazione del budget avviene primadel periodo di cui si vuole programmare la gestione Durante tale periodo bisogna verificare il grado di raggiungimento degli obiettivi prestabiliti, cioè confrontare il budget con i risultati effettivi della gestione, durante il suo svolgimento ANALISI DEGLI SCOSTAMENTI

Confronto fra i valori di budget e i valori consuntivi per determinare gli scostamenti globali • Scomposizione degli scostamenti globali in scostamenti elementari • Individuazione delle cause degli scostamenti elementari e delle relative responsabilità • Definizione dei provvedimenti correttivi da prendere in caso di disfunzioni gestionali ANALISI DEGLI SCOSTAMENTI Si arriva così all’analisi degli scostamenti, l’operazione con cui si concretizza l’impiego del meccanismo di feed-back che può essere scomposta in 4 operazioni:

Si propone di correggere tempestivamente le disfunzioni gestionali per poter raggiungere gli obiettivi previsti per il periodo di budget • Pone in evidenza le novità, sorte nel corso del periodo e che possono far sorgere dubbi sulla validità del budget iniziale • Il confronto tra budget e consuntivi riguarda sia gli aspetti economici che finanziari della gestione • Deve responsabilizzare maggiormente le persone ANALISI DEGLI SCOSTAMENTI • CARATTERISTICHE E FINALITÀ Orizzonte temporale dell’analisi: il mese o trimestre

ANALISI DEGLI SCOSTAMENTI • RENDICONTI DI CONTROLLO VOCI DI COSTO BUDGET (A) CONSUNTIVO (B) SCOSTAMENTO (A-B) ________________________________________________________________________ MATERIALI DIRETTI 2.000.000 2.100.000 100.000 (N) MANODOPERA DIRETTA 1.400.000 1.350.000 50.000 (P) ENERGIA ELETTRICA 100.000 130.000 30.000 (N) AMMORTAMENTI 200.000 200.000 - - SPESE VARIE INDUSTRIALI 300.000 320.000 20.000 (N) ________________________________________________________________________ TOTALE 4.000.000 4.100.000 100.000 (N) (N) = NEGATIVO (P) = POSITIVO Per individuarne le cause e responsabilizzare i capi centro bisogna predisporre l’analisi degli scostamenti, che è una scomposizione degli scostamenti globali in scostamenti elementari.

ANALISI DEGLI SCOSTAMENTI Per procedere agli scostamenti elementari si calcolano gli scostamenti di: I COSTI VARIABILI I COSTI FISSI I RICAVI MATERIE PRIME MANODOPERA

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE la formula per la determinazione dei costi variabili da inserire in budget è la seguente: C = V x S x P • DOVE: C = costo totale di budget • V = volume programmato di produzione • S = standard unitario fisico della risorsa • P = prezzo standard unitario della risorsa • Questa formula mette in evidenza i fattori principali da cui dipende il costo totale di una risorsa: • volume dell’output; • efficienza di impiego della risorsa; • prezzo unitario della risorsa.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE Il costo preventivo calcolato con la contabilità analitica a costi standard TOTALE A BUDGET = 3.000.000 Il costo consuntivo, rilevato dalla contabilità analitica a costi effettivi TOTALE A CONSUNTIVO = 3.648.000 PERCHÉ SI È GENERATA?

Collegata ai volumi di produzione • Collegata alla quantità di risorse impiegata per ogni unità di produzione, cioè all’efficienza • Collegata al prezzo unitario di acquisizione della risorsa ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE Ci sono almeno 3 cause che spiegano la differenza dei costi: Lo scostamento globale può essere scomposto in scostamenti elementari di volume, efficienza, prezzo.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE - SCOSTAMENTO DI VOLUME BUDGET ORIGINALE VOLUME DI PRODUZIONE PROGRAMMATO 30.000 PEZZI CONSUMO STANDARD UNITARIO DI MATERIALE kg 0,5 PREZZO STANDARD UNITARIO DEL MATERIALE 200 X X MENO BUDGET FLESSIBILIZZATO VOLUME DI PRODUZIONE EFFETTIVO 32.000 PEZZI CONSUMO STANDARD UNITARIO DI MATERIALE kg 0,5 PREZZO STANDARD UNITARIO DEL MATERIALE 200 X X = (3.000.000 - 3.200.000) = 200.000 = SCOSTAMENTO DI VOLUME (N)

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE - SCOSTAMENTO DI EFFICIENZA BUDGET FLESSIBILIZZATO VOLUME DI PRODUZIONE EFFETTIVO 32.000 PEZZI CONSUMO STANDARD UNITARIO DI MATERIALE kg 0,5 PREZZO STANDARD UNITARIO DEL MATERIALE 200 X X MENO CONSUNTIVO A PREZZI STANDARD VOLUME DI PRODUZIONE EFFETTIVO 32.000 PEZZI CONSUMO EFFETTIVO UNITARIO DI MATERIALE kg 0,6 PREZZO STANDARD UNITARIO DEL MATERIALE 200 X X = (3.200.000 - 3.840.000) = 640.000 = SCOSTAMENTO DI EFFICIENZA (N)

VOLUME DI PRODUZIONE EFFETTIVO 32.000 PEZZI CONSUMO EFFETTIVO UNITARIO DI MATERIALE kg 0,6 PREZZO STANDARD UNITARIO DEL MATERIALE 200 X X VOLUME DI PRODUZIONE EFFETTIVO 32.000 PEZZI CONSUMO EFFETTIVO UNITARIO DI MATERIALE kg 0,6 PREZZO EFFETTIVO UNITARIO DEL MATERIALE 190 X X ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE - SCOSTAMENTO DI PREZZO CONSUNTIVO A PREZZI STANDARD MENO CONSUNTIVO PURO = (3.840.000 - 3.648.000) = 192.000 = SCOSTAMENTO DI PREZZO (P)

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MATERIE DIRETTE Si può fare una verifica dell’esattezza dei calcoli: sommando gli scostamenti elementari si dovrebbe trovare lo scostamento globale delle materie dirette. SCOSTAMENTO DI VOLUME 200.000 (IN PIÙ) SCOSTAMENTO IN EFFICIENZA 640.000 (N) SCOSTAMENTO DI PREZZO 192.000 (P) _____________________________________________ SCOSTAMENTO GLOBALE 648.000 (N) Questo è lo stesso risultato che si può ottenere facendo la seguente differenza BUDGET ORIGINALE 3.000.000 (P) CONSUNTIVO PURO 3.648.000 (N) _____________________________________________ SCOSTAMENTO GLOBALE 648.000 (N)

VOLUME DI PRODUZIONE PROGRAMMATO 5.000 PEZZI TEMPO STANDARD UNITARIO DI MOD 0,8 ORE COSTO STANDARD DI MOD 6.000 X X ORE EFFETTIVE TOTALI DI MOD 0,7 ORE COSTO EFFETTIVO ORARIO DI MOD 6.200 X VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO EFFETTIVO UNITARIO DI MOD 0,7 ORE COSTO EFFETTIVO ORARIO DI MOD 6.200 X X ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MANODOPERA DIRETTA Il costo di manodopera diretta (mod) viene iscritto a budget con il seguente calcolo Il costo consuntivo di manodopera diretta è dato da: Il costo consuntivo totale di manodopera diretta, rilevato dalla contabilità analitica, si può così scomporre:

Collegato ai volumi di produzione • Collegato alla quantità di risorse impiegata per ogni unità di produzione, cioè all’efficienza • Collegato al prezzo unitario di acquisizione della risorsa. ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MANODOPERA DIRETTA Anche in questo caso lo scostamento globale può essere scomposto in quelli elementari:

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MANODOPERA DIRETTA - SCOSTAMENTO DI VOLUME BUDGET ORIGINALE VOLUME DI PRODUZIONE PROGRAMMATO 5.000 PEZZI TEMPO STANDARD UNITARIO DI MOD kg 0,8 COSTO STANDARD UNITARIO DI MOD 6.000 X X MENO BUDGET FLESSIBILIZZATO VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO STANDARD UNITARIO DI MOD kg 0,8 COSTO STANDARD UNITARIO DI MOD 6.000 X X = (24.000.000 - 21.600.000) = 2.400.000 = SCOSTAMENTO DI VOLUME (P) Si sostengono costi inferiori, perché il volume produttivo è inferiore ai programmi

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MANODOPERA DIRETTA - SCOSTAMENTO DI EFFICIENZA BUDGET FLESSIBILIZZATO VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO STANDARD UNITARIO DI MOD kg 0,8 COSTO STANDARD UNITARIO DI MOD 6.000 X X MENO CONSUNTIVO A PREZZI STANDARD VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO EFFETTIVO UNITARIO DI MOD kg 0,7 COSTO STANDARD UNITARIO DI MOD 6.000 X X = (21.600.000 - 18.900.000) = 2.700.000 = SCOSTAMENTO DI EFFICIENZA (P) L’efficienza migliora, perché si sono impiegate meno ore del previsto per realizzare un’unità di produzione.

VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO EFFETTIVO UNITARIO DI MOD kg 0,7 COSTO STANDARD UNITARIO DI MOD 6.000 X X VOLUME DI PRODUZIONE EFFETTIVO 4.500 PEZZI TEMPO EFFETTIVO UNITARIO DI MOD kg 0,7 COSTO EFFETTIVO UNITARIO DI MOD 6.200 X X ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • - MANODOPERA DIRETTA - SCOSTAMENTO DI PREZZO CONSUNTIVO A PREZZI STANDARD MENO CONSUNTIVO PURO = (18.900.000 - 19.530.000) = 630.000 = SCOSTAMENTO DI PREZZO (N) Lo scostamento di prezzo è negativo, perché il costo orario effettivo supera quello iscritto a budget.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI • MANODOPERA DIRETTA Si può fare una verifica dell’esattezza dei calcoli: sommando gli scostamenti elementari si dovrebbe trovare lo scostamento globale delle materie dirette. SCOSTAMENTO DI VOLUME 2.400.000 (IN PIÙ) SCOSTAMENTO IN EFFICIENZA 2.700.000 (N) SCOSTAMENTO DI PREZZO 630.000 (P) _____________________________________________ SCOSTAMENTO GLOBALE 4.470.000 (N) Questo è lo stesso risultato che si può ottenere facendo la seguente differenza BUDGET ORIGINALE 24.000.000 (P) CONSUNTIVO PURO 19.530.000 (N) _____________________________________________ SCOSTAMENTO GLOBALE 4.470.000 (P)

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI La formula per la determinazione dei costi variabili da inserire in budget c=vxsxp non è applicabile, perché non è possibile determinare lo standard unitario fisico della risorsa (s). L’analisi degli scostamenti dei costi fissi è molto meno articolata di quella dei costi variabili. Si calcola uno scostamento globale di spesa dato da: COSTO DI BUDGET - COSTO CONSUNTIVO

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI VOCI DI COSTO BUDGET (A) CONSUNTIVO (B) SCOSTAMENTO (A-B) ________________________________________________________________________ STIPENDI TECNICI 3.000.000 3.200.000 200.000 (N) AMMORTAMENTI 600.000 600.000 -- -- ILLUMINAZIONE 400.000 350.000 50.000 (P) RISCALDAMENTO 500.000 650.000 150.000 (N) ________________________________________________________________________ TOTALE 4.500.000 4.800.000 300.000 (N) (N) = NEGATIVO (P) = POSITIVO ci si limita a prendere atto degli scostamenti di spesa, riportati nell’ultima colonna.

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI • SCOSTAMENTO DI VOLUME O DI ASSORBIMENTO • Se il volume effettivo è minore del volume programmato, i costi fissi unitari sono superiori a quelli di budget. Si ha uno scostamento negativo di volume dei costi fissi o sotto-assorbimento. • Se il volume effettivo è maggiore del volume programmato, i costi fissi unitari sono inferiori a quelli di budget. Si ha uno scostamento positivo di volume dei costi fissi o sopra-assorbimento.

4 . 500 . 000 - 4 . 500 . 000 x 9.000 = 10 . 000 = 4.500.000 - (450 x 9.000) = = 4.500.000 - 4.050.000 = = 450.000 SOTTO-ASSORBIMENTO 4 . 500 . 000 - 4 . 500 . 000 x 12.000 = 10 . 000 = 4.500.000 - (450 x 12.000) = = 4.500.000 - 5.400.000 = = 900.000 SOVRA-ASSORBIMENTO ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI • SCOSTAMENTO DI VOLUME O DI ASSORBIMENTO LO SCOSTAMENTO DI VOLUME DEI COSTI FISSI SI DETERMINA CON LA FORMULA

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA Per determinare gli scostamenti elementari dei ricavi di vendita si fa riferimento a due casi principali • VENDITA DI UN SOLO MODELLO • VENDITA DI UNA PLURALITÀ DI MODELLI DI UN PRODOTTO

VOLUME DI VENDITA EFFETTIVO 1.800 PEZZI PREZZO EFFETTIVO UNITARIO DI VENDITA 4.100 AL PEZZO CONSUNTIVO DEI RICAVI 7.380.000 X = ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • UN SOLO MODELLO Nel caso della vendita di un solo modello il budget dei ricavi si calcola nel seguente modo: VOLUME DI VENDITA PROGRAMMATO 2.000 PEZZI PREZZO STANDARD UNITARIO DI VENDITA 4.000 AL PEZZO BUDGET DEI RICAVI 8.000.000 X = A consuntivo, poi, i ricavi vengono rilevati nel seguente modo: • SCOSTAMENTO GLOBALE DEI RICAVI = 620.000 (N) • Tale valore dipende dai seguenti fattori: • volume di vendita; • prezzo unitario di vendita.

VOLUME DI VENDITA PROGRAMMATO 2.000 PEZZI PREZZO STANDARD UNITARIO DI VENDITA 4.000 X VOLUME DI VENDITA EFFETTIVO 1.800 PEZZI PREZZO STANDARD UNITARIO DI VENDITA 4.000 X ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • UN SOLO MODELLO - SCOSTAMENTO DEL VOLUME DI VENDITA Tale scostamento viene calcolato nel seguente modo: BUDGET ORIGINALE MENO BUDGET FLESSIBILIZZATO = (8.000.000 - 7.200.000) = 800.000 = SCOSTAMENTO DI VOLUME DI VENDITA (N)

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • - UN SOLO MODELLO - SCOSTAMENTO DI PREZZO Tale scostamento viene calcolato nel seguente modo: BUDGET FLESSIBILIZZATO VOLUME DI VENDITA EFFETTIVO 1.800 PEZZI PREZZO STANDARD UNITARIO DI VENDITA 4.000 X MENO CONSUNTIVO PURO VOLUME DI VENDITA EFFETTIVO 1.800 PEZZI PREZZO EFFETTIVO UNITARIO DI VENDITA 4.100 X = (7.200.000- 7.380.000) = 180.000 = SCOSTAMENTO DI PREZZO DI VENDITA (P) La somma dei due scostamenti dà un risultato che coincide con quello calcolato in precedenza: SCOSTAMENTO DI VOLUME 800.000 (N) SCOSTAMENTO DI PREZZO 180.000 (P) SCOSTAMENTO GLOBALE 620.000 (N)

Quando il budget aziendale è suddiviso in una molteplicità di modelli di un dato prodotto, a volte si scompone lo scostamento globale dei ricavi vendita nei seguenti scostamenti elementari: • Scostamento di volume • Scostamento di prezzo • Scostamento di mix ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI • Supponendo di avere i seguenti dati numerici: • BUDGET | CONSUNTIVO • PEZZI % LIRE TOTALE | PEZZI % LIRE TOTALE • MODELLO Y 1.000 25% 150 150.000 | 1.500 30% 140 210.000 • MODELLO Z 3.000 75% 100 300.000 | 3.500 70% 110 385.000 • TOTALE 450.000 | TOTALE 595.000 • Limitandosi a calcolare lo scostamento lordo di volume, senza considerare il diverso mix si troverebbe: • + (1.000 PEZZI x 150) + (3.000 PEZZI x 100) • - (1.500 PEZZI x 150) + (3.500 PEZZI x 100) • = (150.000 + 300.000)- (225.000 - 350.000) • = (450.000 - 575.000) • = 125.000 SCOSTAMENTO LORDO DI VOLUME (POSITIVO) • Nel calcolo si sono confrontati: • il volume di budget a prezzi standard unitari; • il volume effettivo a prezzi standard unitari.

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI Tale calcolo può essere ulteriormente scomposto, perché è variato anche il mix dei due prodotti effettivamente realizzato: MIX DI BUDGET | CONSUNTIVO ------------------------------------------------------------------------------------------------------------- Y N° 1.000 PEZZI (25%) | N° 1.500 PEZZI (30%) Z N° 3.000 PEZZI (75%) | N° 3.500 PEZZI (70%) -------------------------------------------------------------------------------------------------------------- 4.000 PEZZI | 5.000 PEZZI Con i dati numerici si ottiene: + (1.000 PEZZI x 150) + (3.000 PEZZI x 100) - (1.250 PEZZI x 150) + (3.750 PEZZI x 100) % A MIX DI BUDGET = (450.000 - 562.500) = 112.500 SCOSTAMENTO NETTO DI VOLUME (POSITIVO) Il termine () che viene sottratto nella operazione riporta il numero totale effettivo dei pezzi ripartito secondo quanto era stato previsto dal mix di budget, cioè: Y 25% DI 5.000 = 1.250 Z 75% DI 5.000 = 3.750

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI • Per ottenere lo scostamento di mix, si fa un confronto tra • il volume effettivo al mix di budget, valorizzato ai prezzi standard unitari • il volume effettivo al mix effettivo, valorizzato ai prezzi standard unitari • Con i dati numerici si ottiene: • + (1.250 PEZZI x 150) + (3.750 PEZZI x 100) • - (1.500 PEZZI x 150) + (3.500 PEZZI x 100) • = (562.500 - 575.000) • = 12.500 SCOSTAMENTO DI MIX (POSITIVO)

ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI • Occorre, infine, determinare lo scostamento di prezzo mediante il confronto fra: • il volume effettivo al mix effettivo, valorizzato ai prezzi standard unitari • il volume effettivo al mix effettivo, valorizzato ai prezzi effettivi unitari • Con i dati numerici si ottiene: • + (1.500 pezzi x 150) + (3.500 pezzi x 100) • - (1.500 pezzi x 140) + (3.500 pezzi x 110) • = (575.000 - 595.000) • = 20.000 scostamento di prezzo (positivo)

BUDGET FLESSIBILIZZATO A MIX STANDARD (*) BUDGET ORIGINALE A MIX STANDARD _ CONSUNTIVO A PREZZI STANDARD (**) BUDGET FLESSIBILIZZATO A MIX STANDARD _ CONSUNTIVO PURO CONSUNTIVO A PREZZI STANDARD _ ANALISI DEGLI SCOSTAMENTI DEI RICAVI DI VENDITA • PLURALITÀ DI MODELLI SCOSTAMENTO NETTO DI VOLUME 112.500 (P) SCOSTAMENTO DI MIX 12.500 (P) SCOSTAMENTO DI PREZZO 20.000 (P) Lo scostamento globale è quindi pari a 145.000 (p). Tale scostamento coincide con la differenza tra il budget e il consuntivo dei ricavi, cioè + budget (450.000) - consuntivo (595.000) = scostamento globale (145.000 - P) (*) LA FLESSIBILIZZAZIONE RIGUARDA SOLO IL VOLUME TOTALE, CHE È QUELLO A CONSUNTIVO, CHE È QUELLO DI BUDGET (**) IL VOLUME TOTALE E IL MIX SONO QUELLI EFFETTIVI