Download

1 / 23

230 likes | 337 Views

Betriebliche Altersvorsorge Zukunftsmarkt und Instrument der Personalpolitik. Herzlich Willkommen zum Vortrag. Pensionsversicherung in Zahlen. Beiträge für Angestellte: Dienstnehmeranteil Dienstgeberanteil 10,25% 12,55%

E N D

Betriebliche Altersvorsorge Zukunftsmarkt und Instrument der Personalpolitik Herzlich Willkommen zum Vortrag

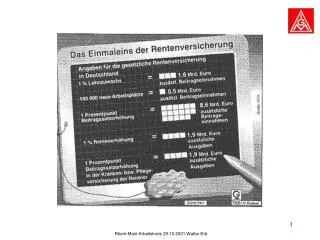

Pensionsversicherung in Zahlen Beiträge für Angestellte: Dienstnehmeranteil Dienstgeberanteil 10,25% 12,55% Bis zur Höchstbeitragsgrundlage von 3.630 Euro / Monat (2005) von 3.750 Euro / Monat (2006) von 3.840 Euro / Monat (2007) Einnahmen / Ausgaben 2006 (ASVG, GSVG, BSVG) Ausgaben: 27,36 Milliarden Euro Davon durch Beiträge gedeckt: 22,00 Milliarden Euro Differenz: 5,36 Milliarden Euro

Die gesetzliche Pensionsversicherung Die Grundzüge der Pensionsberechnung und die Auswirkungen der letzten Pensionsreformen

Die Höhe der gesetzlichen Alterspension vorder Reform 2003 Die Bestimmungsfaktoren der Höhe der Pension: • Die Anzahl der erworbenen Versicherungsjahre → 2% pro Versicherungsjahr • Die Pensions-Bemessungsgrundlage → Durchschnitt der besten 15 (18) Jahre

Die Änderungen durch die Reform 2003 Der Steigerungsbetrag • Der Steigerungsbetrag zur Berechnung der Höhe der Bruttopension wird in Etappen bis zum Jahr 2009 von 2% auf 1,78% reduziert - 11% • Nach 40 Dienstjahren kommt man in Zukunft auf eine Pension von 71,2% der Bemessungsgrundlage anstatt auf 80% (= Reduktion um 11%); erst bei 45 Dienstjahren werden 80% erreicht;

Die Änderungen durch die Reform 2003 Die Verlängerung des Durchrechnungszeitraumes • Anstatt der besten 15 (bzw 18) Jahre werden in Zukunft die besten 40 Jahre für die Bildung der Bemessungsgrundlage verwendet • Im Jahr 2007 beträgt der Durchrechnungszeitraum 19 Jahre, 2008 20 Jahre, 2009 21 Jahre, etc. bis im Jahr 2028 40 Jahre erreicht sind • Berechnungen zeigen, dass im Schnitt die Bemessungsgrundlage um 1% für jedes Jahr der Verlängerung des Durchrechnungszeitraumes sinkt - 25%

Die Änderungen durch die Reform 2003 Die Anpassung von Neupensionen • Die erstmalige Erhöhung einer Neupension erfolgt in Zukunft erst im zweitfolgenden Kalenderjahr nach dem Pensionsstichtag • Beispiel: Pensionsantritt am 1.1. 2007 erstmalige Anpassung am 1.1.2009 - 2%

Warum soll ein Arbeitgeber für seine Arbeitnehmer vorsorgen?

Bruttolohn € 100,-- minus Abzüge durch A) Sozialversicherung Krankenversicherung 3,75% Arbeitslosenversicherung 3,00% Pensionsversicherung 10,25% Arbeiterkammerumlage 0,50% Wohnbauförderungsbeitrag 0,50% Summe: 18,00% ergibt € 82,14 minus Abzüge durch B) Lohnsteuer (Progression 38,33%) ergibt € 54,49 Nettolohn Lohnabgaben im Überblick

Sozialversicherung 21,40% (Pensions-, Unfall-, Kranken- u. Arbeitslosenversicherung IESG-Zuschlag) Wohnbauförderungsbeitrag 0,50% Beitrag zum Familienlastenausgleichsfonds 4,95% Kommunalsteuer 3% Dem Unternehmen entstehen somit Zusatzkosten von 31,38% vom Bruttolohn!! Belastung für Bruttolohn Nettolohn Unternehmen € 131,38 € 100,-- € 54,49 lohnabg.xls Lohnnebenkosten für das Unternehmen Abfertigung Neu 1,53%

Pensions-zusage Gruppen-Rahmenverträge

Wieviel % der Erwerbstätigen sind von einer BAV-Lösung umfasst ?

Pensions-zusage 3,3 Mio Erwerbstätige in Österreich 2.630.000 Erwerbstätige ohne betriebliche Vorsorge 670.000 Erwerbstätige mit betrieblicher Vorsorge Gruppen-Rahmenverträge

Schätzung Marktvolumen – bei Versorgungsgrad laut EU-Durchschnitt Pensions-zusage Gruppen-Rahmenverträge

Erweiterung des von BAV umfassten Personenkreises Verankerung der BAV in Kollektivverträgen Öffnungsklausel: Gehaltserhöhungen, Bonifikationen, Überstunden, Gewinnbeteiligung in BAV Modell Flexibilisierung bei freiwilligen Modellen: Sockelbetrag und Vervielfachung in wirtschaftlich guten Zeiten Erhöhung Freibetrag für Zukunftsicherung (300 Euro) Mehr qualifizierte Informationsquellen für Arbeitgeber Wie können wir zumindest zum EU-Durchschnitt aufholen?

Langfristige Sicherheit Know How in Beratung und Implementierung Langfristige Betreuung Marktwachstum ist große Chance -Erwartungshaltung der BAV Kunden ist große Herausforderung

Vielen Dank für Ihre Aufmerksamkeit!ralph.felbinger@sbg.atTel.: 0699 1879 7403