Download

1 / 31

310 likes | 667 Views

TINJAUAN MENYELURUH PROSES BISNIS. 3 Fungsi dasar yang dilaksanakan oleh SIA. Mengumpulkan dan memproses data mengenai kegiatan bisnis organisasi secara efektif dan efisien Menyediakan Informasi yang berguna untuk pengambilan keputusan

E N D

3 Fungsi dasar yang dilaksanakan oleh SIA • Mengumpulkan dan memproses data mengenai kegiatan bisnis organisasi secara efektif dan efisien • Menyediakan Informasi yang berguna untuk pengambilan keputusan • Membentuk pengendalian yang memadai untuk memastikan bahwa bisnis dicatat dan diproses secara akurat dan untuk melindungi data dan aset orgnisasi lainnya. SISTEM INFORMASI AKUNTANSI (AK069)

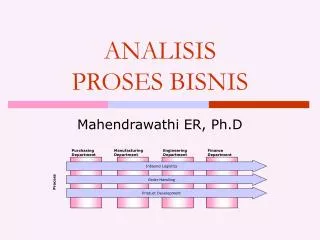

Subsistem dasar dalam SIA • The revenue cycle: mencakup kegiatan penjualan dan penerimaan dalam bentuk uang tunai • The expenditure cycle: mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai • The human resources/payroll cycle: mencakup kegiatan mengontrak dan menggaji pegawai SISTEM INFORMASI AKUNTANSI (AK069)

Subsistem dasar dalam SIA • The production cycle: Mencakup kegiatan mengubah bahan mentah dan Tenaga kerja menjadi produk jadi • The financing cycle: Mencakup kegiatan untuk mendapatkan dana dari Investor dan Kreditor dan Membayar mereka kembali. SISTEM INFORMASI AKUNTANSI (AK069)

Financing Cycle Expenditure Cycle Human Resources General Ledger & Reporting System Production Cycle Revenue Cycle Subsistem dasar dalam SIA SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pemrosesan Data • Siklus Pemrosesan data terdiri dari 4 Langkah : • Input Data • Penyimpanan Data • Pemrosesan Data • Output Informasi SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pemrosesan Data • Pemicu Input data biasanya adalah pelaksanaan beberapa aktivitas bisnis. seperti tentang: • Tiap Kegiatan yang menjadi perhatian • Sumberdaya yang dipengaruhi oleh kegiatan • Para pelaku yang terlibat didalam setiap kegiatan SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pemrosesan data: Input Data • Dahulu, perusahaan kebanyakan menggunakan Dokumen sumber (Source Document) untuk mengumpulkan data awal tentang aktivitas bisnis dan kemudian memindah data tersebut kekomputer. • Sekarang, sebagian besar data aktivitas bisnis langsung dicatat oleh komputer melalui tampilan untuk entry data (Computer data entry screen). SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pendapatan Menerima Pesanan Pelanggan Mengirim Pesanan Menerima Uang Tunai Menyimpan tanda terima tunai Menyelesaikan Account Pelanggan Pesanan Penjualan Bill Of Lading Lap. Daft pembayaran Slip penyimpanan Memo kredit Kegiatan Bisnis dan dokumen sumber Kegiatan Bisnis Dokumen Sumber SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pengeluaran Permintaan Atas Barang Pesanan Atas barang Penerimaan atas barang Pembayaran atas barang Kegiatan Bisnis dan dokumen sumber Kegiatan Bisnis Dokumen Sumber • Purchase requition • Purchase Order • Receiving Report • Cek SISTEM INFORMASI AKUNTANSI (AK069)

Common Source Documents and Functions HUMAN RESOURCES CYCLE Source Document Function W4 forms Mengumpulkan data Pegawai Time cards Catat Jam kerja pegawai. Job time tickets Catat waktu yg dihabiskan utk pekerjaan tertentu. SISTEM INFORMASI AKUNTANSI (AK069)

Common Source Documents and Functions GENERAL LEDGER AND REPORTING SYSTEM Source Document Function Journal voucher Merekam masukan yang Telah diposting kebuku besar. SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pemrosesan data: Data Processing • Batch processing adalah Update secara periodik dari data yang disimpan tentan sumber daya dan pelaku yang terlibat. • On-line, real-time processing adalah Update secara langsung setelah terjadinya transaksi. SISTEM INFORMASI AKUNTANSI (AK069)

Siklus Pemrosesan Data: Penyimpanan Data • Entity adalah sesuatu yang disimpan informasinya. • Setiap Entity mempunyai Atribut atau characteristics yang membutuhkan untuk disimpan. SISTEM INFORMASI AKUNTANSI (AK069)

Perekaman Transaksi kedalam Jurnal • Setelah data diambil dari dokumen sumber langkah selanjutnya adalah merekam transaksi tersebut kedalam jurnal. • Sebuah jurnal dibuat untuk setiap trasaksi yang menampilkan accounts and jumlah yang di debet dan dikredit. SISTEM INFORMASI AKUNTANSI (AK069)

Perekaman Transaksi kedalam Jurnal • Jurnal Umum merekam transaksi yang tidak sering terjadi. • Jurnal khusus merupakan proses ringkas dari perekaman jumlah besar dari transaksi yang sering terjadi. SISTEM INFORMASI AKUNTANSI (AK069)

Perekaman Data Transaksi kedalam Jurnal • Penjualan Kredit • Penerimaan Kas • Transaksi Pembelian • Pengeluaran Kas SISTEM INFORMASI AKUNTANSI (AK069)

Perekaman Transaksi kedalam Jurnal Sales Journal Invoice Account Account Post Date Number Debited Number Ref. Amount Dec. 1 201 Lee Co. 120-122 3 800.00 Dec. 1 202 May Co. 120-033 3 700.00 Dec. 1 203 DLK Co. 120-111 3 900.00 TOTAL: 2,400.00 120/502 Page5 SISTEM INFORMASI AKUNTANSI (AK069)

Posting Transaksi Kedalam Buku Besar • Buku besar digunakan untuk meringkas status keuangan termasuk saldo sekarang dari setiap perkiraan. • Buku besar berisi Data Level ringkasan dari setiap Perkiraan Harta, Hutang, Modal, Pendapatan dan Biaya dari sebuah organisasi. SISTEM INFORMASI AKUNTANSI (AK069)

Post Transactions to Ledgers • A subsidiary ledger records all the detailed data for any general ledger account that has many individual subaccounts. • What are some commonly used subsidiary ledgers? • accounts receivable • inventory • accounts payable SISTEM INFORMASI AKUNTANSI (AK069)

Posting Transaksi Kedalam Buku Besar • Disebut apakah hubungan antara perkiraan buku besar dengan Perkiraan buku besar Pembantu ? • (Perkiraan Control) control account • Sebuah perkiraan control berisi jumlah total dari semua jenis perkiraan dalam buku besar pembantu. SISTEM INFORMASI AKUNTANSI (AK069)

Post Transactions to Ledgers SISTEM INFORMASI AKUNTANSI (AK069)

Apakah Chart Of Account ? • Chart Of Account (Daftar Perkiraan) adalah daftar semua perkiraan buku besar yang digunakan oleh sebuah organisasi. SISTEM INFORMASI AKUNTANSI (AK069)

Menyediakan Informasi untuk pengambilan keputusan • Fungsi kedua dari SIA adalah menyediakan untuk pihak manajemen dengan Informasi yang digunakan untuk pengambilan keputusan. • Informasi dari SIA terbagi dalam 2 kategori : • Laporan Keuangan • Laporan Manajerial SISTEM INFORMASI AKUNTANSI (AK069)

Laporan Keuangan • Menyediakan Neraca saldo • Membuat Jurnal Penyesuaian. • Menyediakan Neraca saldo setelah penyesuaian. • Menghasilkan Laporan Laba/rugi. • Membuat Jurnal Penutup. • Membuat Neraca. • Menyediakan Laporan Arus kas. SISTEM INFORMASI AKUNTANSI (AK069)

Laporan Manajerial • SIA harus dapat menyediakan informasi operasional terinci tentang kinerja Organisasi. • 2 Jenis Laporan Manajerial Yang penting • Laporan Anggaran • Laporan Kinerja SISTEM INFORMASI AKUNTANSI (AK069)

Managerial Reports Apakah Anggaran? • Ungkapan formal tujuan dalam istilah keuangan. • Salah satu jenis yang paling umum dan paling penting dari Anggaran adalah Anggaran Kas. SISTEM INFORMASI AKUNTANSI (AK069)

Managerial Reports Apakah Laporan Kinerja? • Laporan Kinerja merinci anggaran dan jumlah sebenarnya pendapatan dan pengeluaran serta menunjukan pulan penyimpangan atau perbedaan diantara kedua jumlah tersebut. SISTEM INFORMASI AKUNTANSI (AK069)

Laporan Manajerial Magic Co. Monthly Performance Report BudgetActualVariance Sales $32,400 $31,500 ($900) Cost of Goods 12,000 14,000 (2,000) Gross Margin $20,400 $17,500 ($2,900) Other Expenses 9,000 7,000 2,000 Operating Income $11,400 $10,500 ($900) SISTEM INFORMASI AKUNTANSI (AK069)

Pertimbangan – pertimbangan pengendalian Internal • Fungsi ketiga SIA adalah menyediakan pengendalian internal yang memadai untuk mencapai tiga tujuan dasar berikut : • Memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan. • Meyakinkan bahwa efektifitas bisnis dilaksanakan dengan efisien dan sesuai dengan tujuan manajemen, serta tidak melanggar kebijakan pemerintah yang berlaku. • Menjaga aset-aset organisasi, termasuk data. SISTEM INFORMASI AKUNTANSI (AK069)

Pertimbangan – pertimbangan pengendalian Internal • Dua Metode penting untuk mencapai tujuan tersebut adalah : • Menyediakan dokumentasi yang memadai atas seluruh aktivitas bisnis • Memastikan pemisahan tugas yang efektif. SISTEM INFORMASI AKUNTANSI (AK069)