Download

1 / 10

100 likes | 395 Views

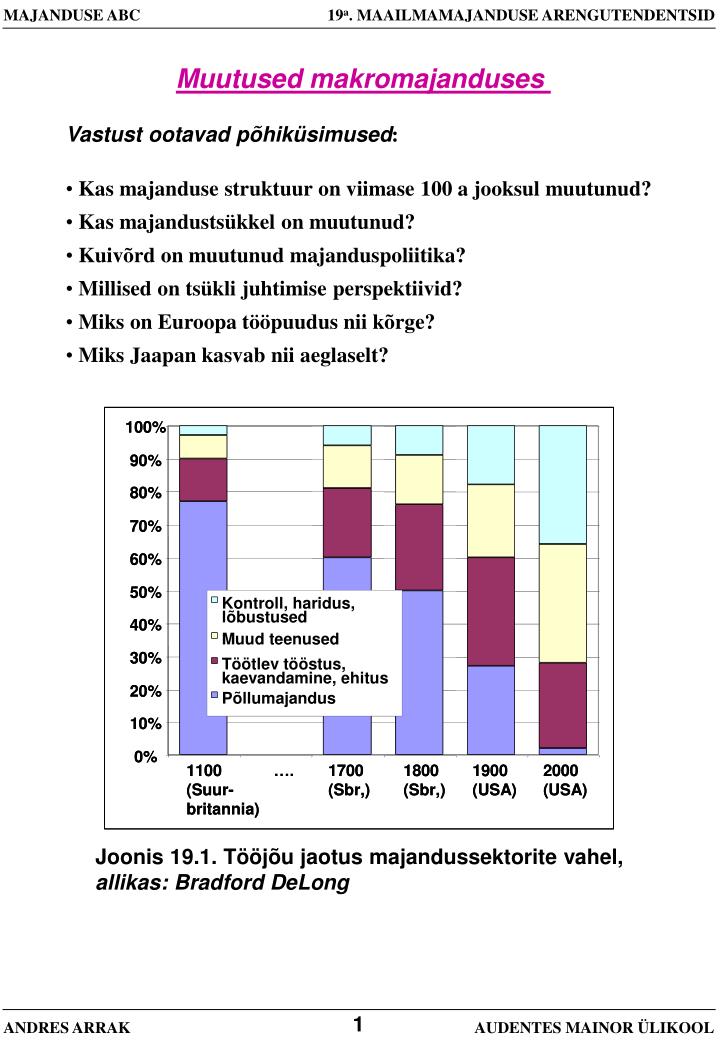

MAJANDUSE ABC 19 a . MAAILMAMAJANDUSE ARENGUTENDENTSID. Muutused makromajanduses. Vastust ootavad põhiküsimused : Kas majanduse struktuur on viimase 100 a jooksul muutunud? Kas majandustsükkel on muutunud? Kuivõrd on muutunud majanduspoliitika?

E N D

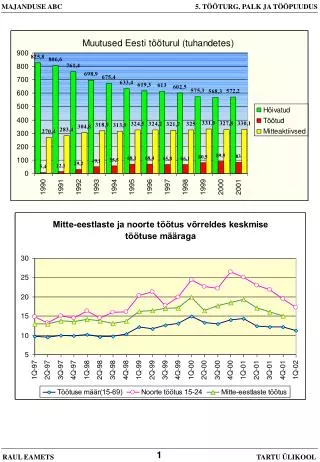

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Muutused makromajanduses • Vastust ootavad põhiküsimused: • Kas majanduse struktuur on viimase 100 a jooksul muutunud? • Kas majandustsükkel on muutunud? • Kuivõrd on muutunud majanduspoliitika? • Millised on tsükli juhtimise perspektiivid? • Miks on Euroopa tööpuudus nii kõrge? • Miks Jaapan kasvab nii aeglaselt? Joonis 19.1. Tööjõu jaotus majandussektorite vahel, allikas: Bradford DeLong 1 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Kommentaar: U. 1000 a. tagasi olid peaaegu kõik farmerid. Veel 1900 oli 1/3 farmerid. Kaasajal on hõive struktuur oluliselt muutunud. Tööstusliku revolutsiooni Harud (töötlemine, kaevandamine, ehitus) hõlmavad ikka veel ligi ¼ hõivest. Tänapäeval enamus hõivest siiski teenuste ja infotehnoloogia valdkonnas. Üks olulisi tendentse = põllumajanduse langus. Viimase 100 aastaga on majandus muutunud rohkem kui enne 900 aastaga. Ajavahemikul 1100–1860 (USA kodusõda) kahanes põllumajanduse hõive 80–50%. Sealt edasi kuni saj-vahetuseni kahanes 50–2% Kaevandamine, töötlemine, ehitus. 100 a’ga on kahanenud 40–25%. Põhiline juurdekasv – teenuste sfäär (nii traditsioonilised kui IT). 100 a tagasi: – polnud sotsiaalhoolekannet, – maksud polnud progresseeruvad, – laenuturgu peaaegu ei eksisteerinud Kaasajal: arenenud finantskapitaliturg, mis võimaldab ühtlustada tarbimist, tulu kõikumine ei mõjuta enam niivõrd tarbimist. On kasvanud automaatsete stabilisaatorite osatähtsus. Hoiusekindlustus: 100 a tagasi võtsid inimesed raskete aegade saabudes raha pangast välja, mis süvendas veelgi depressiooni. See tõstis omakorda %, kahandas investeeringuid ja tootmismahtu. 100 a tagasi kasvas produktiivsus eelkõige kapitali süvenemise kaudu (tehaste ja infrastruktuuri ehitamine). Praegu: eelkõige töö efektiivsuse kasv tänu teadusele ja tehnoloogiale. Tulevikku suunatud tegevus: research&development. Sellest on saanud organi- seeritud haru ja investeeringute osa. 20.saj’l kasvas töö efektiivsus 2× kiiremi- ni kui 19.saj’l. 2 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Tuleviku muutused Muutused pole läbi vaid kestavad edasi: – finantsiline paindlikkus ja laenuvõimalused arenevad edasi; – samal ajal muutub seda loetamatumaks finantsturg ise ja seda raskem on kohandada rahapoliitikat; – süveneb rahvusvaheline kaubandus; – kiireneb kapitali liikumine üle riigipiiride (investeeringud); – muutub ka tööturg. 1. TARBIMINE Likviidsuspiirang hakkab mängima üha väiksemat rolli. Tarbimine oleneb üha enam eluaegsest tuluprognoosist. Jooksva tulu muutused mõjutavad tarbimist vaid niivõrd kuivõrd nad korrigeerivad prognoose eluaegses tulus. Siiski jääb tarbimine jooksva tulu piires käepäraseks pöidlareegliks. Kasvavad laenuvõimalused ei kahanda võimendit siiski olematuks. Siiski – selle roll ka- haneb. 2. GLOBALISEERUMINE Rahvusvaheline kaubandus üha laieneb. See omakorda kahandab võimendit. Koduse tarbimise muutus hakkab üha rohkem avalduma muutusena nõudmises välismaal toodetud kaupadele. Seega kahjustavad sisemised šokid majandust vähem. Seda rohkem mõjuvad aga välised šokid. Koos kaubandusega kasvavad ka rahvusvahelised kapitalivood. Välisinvestee- ringud muutuvad kergemaks ja kiiremaks. Samal ajal on need kapitalivood ka potentsiaalseks ebastabiilsuse allikaks. Ida-Aasia kriis (1997-1998): 100 mljr.$, mis igal aastal oli “toitnud” Aasia majanduskasvu – kadus äkki ära. See 100 mljr. oli andnud tööd 20 milj. inimesele harudes, kuhu investeeriti. 3 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Ent, mis põhjustas investeeringute äravoolu? Kahjuks ei oska majandus- ja sotsiaalteadlased leida ühtegi põhjust, mis oleks proportsioonis tagajärje ras- kusega. Kahtlus – kas Wall Street’i eksperdid ikka on eksperdid või langeta- vad nad otsuseid vaid kuulujuttude ja vastastikuste vestluste põhjal. Kas nen- de investeerimisotsused ikka baseerusid Aasia majanduste lõpuni tundmisel? • Ja siit me jõuamegi majandusteooria (economics) võimete piirini. Majandus- • teadlased saavad hakkama kapitaliturgude analüüsimisega niikaua, kuni • kaugelenägevate investorite peades töötavad mudelid on pikaajaliselt õiged. • Majandusteadlased juhivad ka tähelepanu finantsturgude (VIRTUAALMAJ.) • tasakaalu mitmekülgsusele: • ratsionaalne on olla optimistlik, ja investorid on optimistlikud, kui • nad usuvad, et keegi veel on optimistlik; • samal ajal – ratsionaalne on olla pessimistlik, kui keegi veel on • pessisimistlik. • Aga see on ka kõik, mis majandusteadus oskab öelda. • Siiski on välisinvesteeringute positiivne roll industrialiseerimisel ja äärealade • arendamisel niivõrd suur, et see kaalub üles potentsiaalsete finantskriisidega • tekkida võiva kahju. Tuleviku tsükli kontrollimine hakkab tõenäoliselt suures- • ti sõltuma sellest, kas kapitalivoogusid suudetakse ohjata hästi või halvasti. • 3.RAHAPOLIITIKA • Finantsturgude paindlikkus + võimendi kahanemine muudavad raskemaks fi- • nantsturgude “lugemise” ja õige rahapoliitika kujundamise. Rahapoliitika on • siiani töötanud põhiliselt sellepärast, et keskpanga vabaturuoperatsioonid on • mõjutanud %. See mõju on olnud suur sellepärast, et finantsturgudel mängi- • vad põhilist rolli riigikassa võlatähed (treasury bills) ja keskpanga reservdeposii- • did (reserve deposits). Tegelikult võib pudelikaelaks osutuda iga selline finants- • turu instrument. Neid instrumente tuleb üha juurde. Järelikult riigikassa • väärtpaberite osakaal ja –tähtsus hakkavad kahanema. Järelikult ka KP raha- • poliitika hakkab muutuma vähemtähtsaks. • Kaasajal on rahapoliitika roll suur – tootmismahu, hõive ja hindade kontrolli- • misel. Ilmselt kulub enne veel 1 põlvkond, kui KP’de roll hakkab reaalselt taa- • nduma. 4 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID 4. KAUBAVARUD IT aitab ettevõtetel paremini hallata oma kaubavarusid. Varem on olnud just nõudmise-pakkumise ebatasakaal (kaubavarude üle- või puudujääk) olnud hõive ja tootmismahu kõikumiste põhiallikaks. Makromajanduslike kõikumiste ajalugu PIKAAJALISTE KÕIKUMISTE ENNUSTAMINE See on osutunud raskemaks ülesandeks kui arvati. Tõsiseltvõetavad andmed on olemas vaid II’MS-järgse perioodi kohta. Fed tööstustoodangu indeks päri- neb aastast 1919. Commerce Department GDP aegread algavad 1929. Tööbü- roo andmed TP kohta algavad 1940. Sajandi I poole andmed on palju vähem- usaldatavad kui II poole. Parimal juhul õnnestub võrrelda ennesõjaaegseid õunu pealesõjaaegsete apelsinidega. Joonis 19.2. Majandustsükli muutus 100 aasta jooksul 5 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Võib öelda, et mitmed muutused majanduses 20. sajandil on nö üksteist tasakaalustanud: 1) põllumajanduse kahanemine hõives (mis ei ole eriti kõikuv tsük- liliselt) + hõive kasv teenustes (mis on tundlik tsükli suhtes); 2) tänu tugevamatele materjalidele on kapitalikaupade eluiga kas-, vanud, mis on suurendanud tsüklilist kõikumist; + kiiresti are- nev tehnoloogia, mis muudab kapitali moraalselt vananenuks üha kiiremini; 3) väiksem võimendi tänu likviidsuspiirangute kadumisele; + pöid- lareegli laialdasem kasutamine (kuluta jooksva tulu kohaselt). Majanduspoliitika KUIDAS MAJANDUSPOLIITIKA ON TÖÖTANUD? Vaadates sügavuti – tsükkel enne sõda tsükkel peale sõda: – võimendi kahanemine, – automaatsed stabilisaatorid, – keskpankade kasvav võim on võimaldanud rahapoliitikal ära hoida mitmeid šokke. II’MS järgne majan- dus: vähe pehmemaid langusi, mis on põhjustatud IS- või LM-šokkidest. Sta- biliseerimispoliitika on töötanud, lubades keskpankadel koos autom. stabili- saatoritega reageerida ennetavalt. Enne 1916 puudusid USA valitsusel igasugused võimalused kogunõudmise mõ- jutamiseks: valituse kulud ja puhasmaks olid väikse kaaluga (ei saanud mõju- tada IS-kõverat). Fed asutati 1914. Enne seda ei saanud mõjutada ka %. Sõjajärgne periood algab stabilisatsioonipoliitikaga ja valitsuste lubadustega kogunõudmist mõjutada. Perioodi algul kulutas USA valitsus 1/5 . Enne sõda usuti, et languse ajal tuleb makse tõsta, et EA tasakaalustada. Peale sõda – loo- tus autom. stabilisaatoritel. 6 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Progresseeruv tulumaks muutis valitsuste tulud samuti tsükliliseks. + valitsus- te lubadus aidata töötuid – süvendas tsükli mõju EA’le veelgi. 60’tel uskus valitsus, et tsükli ajal peab ta rakendama diskreetset EA-poliitikat (kuigi ei jõudnud kunagi selle rakendamiseni). Rahapoliitikas: 50’te alguses leppisid Fed ja Treasury kokku, et viimane kasutab rahapoliitikat majanduse stabilisee- rimiseks. Praktika näitab, et lühiajaliste languste puhul on Fed poliitika olnud efektiivne. Ka automaatsed stab’d on aidanud tsüklit pehmendada. 3. uuendus – hoiusekindlustus. Enne I’MS olid finantspaanikad igapäevane nähtus (1890, 1893, 1899, 1901, 1903, 1907); sõdade vahel aga kadusid ära. KUIDAS MAJANDUSPOLIITIKA EI OLE TÖÖTANUD? Kuigi alates II’MS on majanduspoliitika hoidnud ära mitmeid langusi, on ta aidanud ka neid tekitada: 1981-82, 1990-92. Fed on peale sõda põhjustanud või aktsepteerinud vähemalt 4 langust (kui see on teeninud tema poliitilisi eesmärke inflatsiooni ohjamisel). 50 a. tagasi hoiatas Milton Friedman, et stabilistasioo- nipoliitika, kui seda agressiivselt kasutatakse poliitikute poolt, kes ei tunne selle poliitika piire – võib Muutuda destabiliseerivaks. Seetõttu tulebki tunnistada pealesõjaaegse stab. poliitika ebaefektiivsust. VAHEMÄRKUS: FED – USA KESKPANK Joonis 19.3. Võrdlev SKP aasta keskmine kasv, %, allikas: Heritage Foundation 7 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Makropoliitika: õppetunnid STABILISEERIMINE Oma olemuselt on tsükkel jäänud samaks. Samal ajal võib sõjajärgse aja jaga- da kaheks: enne 1984 ja pärast 1984 (Volkeri infl’vastane poliitika 80’te algu- ses). Tabel. Stabilisatsioonipoliitika USA majanduses Järeldus: peale 1948 on USA majandus olnud palju stabiilsem + suhteliselt madal ja kontrolli all olev inflatsioon. St et Fed pole pidanud riskima maj. lan- gusega selleks, et ohjata inflatsiooni. Või on siiski tegemist hea õnne ja juhusega? MIDA EI OLE ÕPITUD? Võib kokku lugeda ka õppetunnid, millest ei ole õppust võetud. Kui vaadata Jaapanit või finantskriiside käes vaevlevaid emerging economies või Euroopat. 1. Kõrge tööpuudus Euroopas. 90’te lõpu Euroopa ei ole Suures Depressioonis; ent TP numbrid on ligiläheda- sed. Europiirkonna keskmine TP = 10%. Peasüüdlane: TÖÖTURU PAINDUMATUS, liigne et mitte öelda üleregulee- ritus. Tulemus: töömahukas Euroopa tööstus ei ole muutunud koos majan- duskeskkonnaga. Järeldus: kõrge TP määr Euroopas ongi tasakaalumäär. Tegemist on klassi- kalise TP’ga: selle põhjuseks ei ole mitte ebapiisav kogunõudlus, vaid asjaolu, et valitsuse regulatsioon takistab tööturgu puhastumast. + iga šokiga kasvab loomuliku TP määr. 8 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

Joonis 8. Mullimajanduse negatiivne mõju MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Kinnisvara “mulli”hind = 1,6 milj. Pangalaen = 1 milj. Kinnisv. tegelik hind = 0,6 milj. 1. Kaob laenugarantii. 2. Halb laen pangale. Reaalmaj. kriisile järgneb finantsmaj. kriis MIDA EI OLE ÕPITUD – JAAPANI STAGNATSIOON 2. Mullimajanduse lõpp. Jaapani majandusliku stagnatsiooni seletuse on standartne: Jaapani aktsiatu- rud ja kinnisvaraturud arenesid 80’tel “mulli” kiirusega. Kui turg pöördus - kukkus nii börs kui kinnisvara. Ühtlasi kadus laenugarantii – järgnes erasek- tori võlakriis ja panganduse kriis. Probleem: polnud selge, millised ettevõttes ikka on pankrotis, milliste ettevõte- te laenugarantiid olid (ja kui palju) üleväärtustatud. Keegi ei tahtnud enam kellelegi laenu anda. Lisaprobleem: uskumus, et parim moodus probleemi lahendada, on uskuda, et probleemi ei ole. Ettevõtetel lasti edasi toimida nii nagu nad olid toiminud; küll saabuvad head ajad lubavad teenida jälle piisavalt kasumeid. Ettevõtted saavad siis oma võlad tagasi maksta. Need 2 põhjustasid, et investeeringud kahanesid drastiliselt. Keegi ei tahtnud laenu anda, kuna polnud selge, kas see kes laenu võtab kavatseb seda investee- rida või kavatseb hoopis lahendada varem kuhjunud probleeme. Sarnane olukord valitses SD ajal: deflatsioon + pankrotid. 9 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 19a. MAAILMAMAJANDUSE ARENGUTENDENTSID Jaapan sisenes 10-aastasesse stagnatsiooni; peaaegu 0-kasv + kõrge (Jaapani kohta TP; IS-kõvera vasaknihe. Miski ei näi aitavat, isegi mitte äärmiselt ma- dal %. Mida peaksid poliitikud tegema? Kõike: – valitsuse EAD (+selle ettevaatlik käsitsemine), – keskpank peaks suruma % reaalselt 0-lähedale, – võib-olla luua mõõdukas inflatsioon. Inimesed ei investeeri, kuna peavad seda liiga riskantseks. Nende meelt tuleks muuta, muutes alternatiivi investeerimisele veelgi riskantsemaks. Kui alterna- tiiviks on hoida sularaha – tuleb selle reaalset ostuvõimet läbi inflatsiooni kär- pida. Siiamaani on Jaapan muutnud oma EA-poliitikat, minnes EAD; on alandanud %; ent see pole aidanud. Järeldus: ajaloost on raske õppida. 20. sajandi makroökonoomika saab jagada 3 perioodi: • enne 1940: Avastamise periood. Makroteooria ei olnud veel teooria. • Ühelt poolt monetaarteooria, teiselt poolt tsükliteooria; • 1940–1980: Konsolideerumise periood. Loodi integreeritud võrgustik, • alates IS-LM mudelist alates kuni dünaamilise üldise tasa- • kaalu mudelini; • alates 1980: uus avastuste periood. Turgude ebatäiuslikkuse tunnistami- • ne. Asümmeetriline informatsioon 10 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL