Download

1 / 26

260 likes | 477 Views

Plan del Negocio. Resumen ejecutivo. Descripción del negocio. Productos y servicios. Análisis de la industria. Análisis del mercado. Estrategia de marketing. Admón de operaciones. Plan de implementación. Plan de contingencia. Plan financiero. Pronóstico de ventas. Personal.

E N D

Plan del Negocio Resumen ejecutivo Descripción del negocio Productos y servicios Análisis de la industria Análisis del mercado Estrategia de marketing Admón de operaciones Plan de implementación Plan de contingencia Plan financiero Pronóstico de ventas Personal Costo de ventas Administración Financiero Capital Desarrollo Balance general Estado de resultados Flujo de caja Análisis del punto de equilibrio Análisis de sensibilidad Análisis de índices financieros

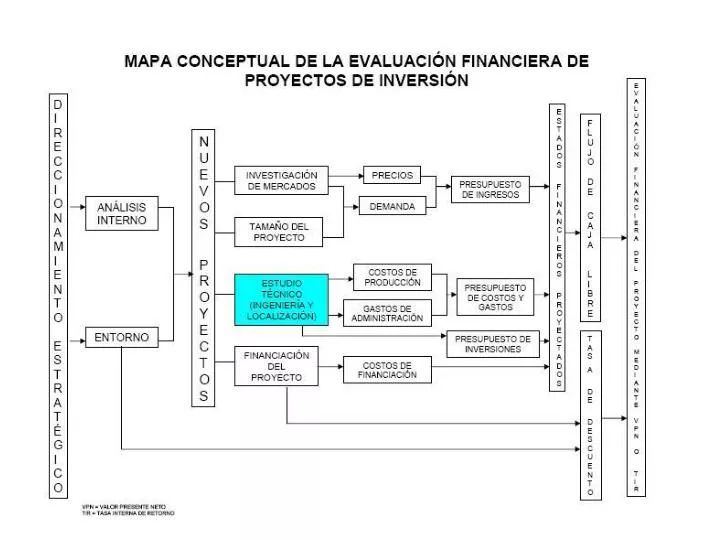

El Punto de Equilibrio • Se define como aquel punto en el cual ingresos y costos del proyecto son iguales; o sea, que es el punto a partir del cual la empresa comienza a obtener utilidades IT = Ingresos Totales CT = Costos Totales IT = CT • El Punto de Equilibrio puede ser determinado con relación a: • Cantidad Producida • Volumen de Ventas Respecto a la cantidad producida, se parte de la igualdad que lo define: IT = CT P x Q = CF + CV P x Q = CF + (CV/Q)xQ P X Q - (CV/Q)xQ = CF Q [P-(CV/Q)] = CF Q = CF / [P-(CV/Q] Q= Cantidad producida en el Punto Equilibrio P= Precio Unitario CV = Costo variable total CV/Q= Costo variable unitario CF= Costo fijo total Y como [P – (CVxQ)] = Margen de contribución PEQ = Costo Fijo Total / Margen de Contribución PEV= Costo Fijo Total / (Monto Ventas – Costo Variable Total)

$ IT Área de Ganancias CT Área de Pérdidas Pe CV CF Qe Q Capacidad utilizada (%)

El Valor Actual Neto (V.A.N.) • El Valor Actual Neto (VAN) también denominado Valor Presente Neto (VPN), en un proyecto de inversión, no es otra cosa que su valor medido en dinero de hoy, o el equivalente en moneda actual, de todos los ingresos presentes y futuros, restados de los egresos presentes y futuros, que genera el proyecto en su flujo neto de caja.

Cálculo del VAN Donde: VAN = Valor Actualizado Neto r = Costo de Oportunidad del Capital (Mínima ganancia del empresario) n = Último año del período de análisis financiero del proyecto Io =Inversión inicial Y = Ingresos brutos del proyecto C = Costos del proyecto

Cálculo del VAN Donde: VAN = Valor Actualizado Neto r = Costo de Oportunidad del Capital (Mínima ganancia del empresario) n = Último año del período de análisis financiero del proyecto Io =Inversión inicial YN = Ingresos Netos del proyecto durante su período de Análisis financiero

Interpretación • Si el VAN > 0, significa que el proyecto es rentable. Indicando que el dinero invertido en el proyecto, rinde más que el Costo de Oportunidad de la Inversión (r%). O que los ingresos netos actualizados del proyecto, superan a los egresos netos actualizados del proyecto (constituidos por inversiones más costos) • Si el VAN = 0, significa que existe incertidumbre e indiferencia respecto a la rentabilidad del proyecto • Si el VAN < 0, significa que el proyecto no es rentable, dado que los egresos actualizados han superado a los ingresos actualizados, conviniendo invertir en proyectos alternativos

La Tasa Interna de Retorno (T.I.R.) • La Tasa Interna de Retorno, es aquella tasa de interés que hace igual a cero el valor actual de un flujo neto de caja. • Vale decir, es aquella tasa de descuento que aplicada a un flujo de caja neto, hace que en el año cero su valor sea exactamente igual a cero. Donde: = Tasa Interna de retorno n = Ultimo año del periodo de análisis financiero del proyecto Io = Inversión inicial Y = Ingreso brutos del proyecto C = Costo del proyecto

Tasa Interna de Retorno Donde: = Tasa Interna de retorno n = Ultimo año del periodo de análisis financiero del proyecto Io = Inversión inicial YN = Ingreso Netos del proyecto durante su período de Análisis financiero

Interpretación de la TIR • TIR > Costo de Oportunidad del Capital para el inversionista indica que el proyecto es atractivo o rentable • TIR = Costo de Oportunidad del Capital para el inversionista indica que el proyecto es indiferente o incierto • TIR < Costo de Oportunidad del Capital para el inversionista indica que el proyecto no es rentable.

Relación Beneficio / Costo (B/C) • La relación Beneficio/Costo, se define como aquel coeficiente de evaluación de proyectos, que resulta de dividir los ingresos netos actualizados entre los egresos. • En otras palabras, indica cuánto representan los ingresos actualizados respecto a los egresos actualizados. Donde: B/C = Relación Beneficio / Costo r = Costo de Oportunidad del Capital N = Ultimo año del período de análisis financiero del proyecto Io = Inversión Inicial Y = Ingresos brutos del proyecto C = Costos del proyecto

Interpretación • Si B/C (r%) > 1 El proyecto es rentable • Si B/C (r%) = 1 El proyecto es incierto • Si B/C (r%) < 1 El proyecto no es rentable

Índices de Rendimiento • Crecimiento de ventas • Cálculo: Ventas actuales / Ventas periodo anterior • Significado: Incremento o decremento expresado en porciento de las ventas empresariales. • Costo de las mercancías vendidas • Cálculo: Costo de mercancías vendidas Ventas • Significado: Porcentaje de ventas que se utiliza para adquirir o transformar la mercancía.

Índices de Rendimiento • Margen de utilidad bruta • Cálculo: Margen Bruto / Ventas (Ventas – Costo de Ventas) • Significado: Monto de ganancias que generan los productos sin considerar gastos de venta y administrativos. • Gastos de ventas y administración • Cálculo: Gastos ventas y admón. / Ventas • Significado: El costo de los departamentos administrativos y de ventas. Este proporciona un índice que puede cuidarse mediante el paso del tiempo.

Índices de Rendimiento • Margen de utilidad operativa • Cálculo: Utilidad de operación / Ventas • Significado: Porcentaje de utilidad que produce la empresa en la ejecución normal de sus actividades. • Índice de rendimiento del capital • Cálculo: Utilidad neta / Capital contable • Significado: Compara el rendimiento del capital contable con otras alternativas de inversión, como cuentas de ahorros, acciones o bonos.

Índices de Rendimiento • Rendimiento de los activos • Cálculo: Utilidad neta / Activos totales • Significado: Es una medida de la eficiencia con la que se utilizan los activos para generar ganancias.

Índices de eficiencia • Días de cuentas por cobrar • Cálculo: (Cuentas por cobrar / Ventas ) * 360 • Significado: El número promedio de días que toma la cobranza de sus cuentas pendientes de cobro. Número de días de ventas en cuentas por cobrar) • Rotación de cuentas por cobrar • Cálculo: Ventas / Cuentas por cobrar • Significado: Número de veces que los créditos comerciales rotan o se pagan durante el año.

Índices de eficiencia • Días de cuentas por pagar • Cálculo: (Cuentas por pagar / Costo de ventas ) * 360 • Significado: El tiempo promedio que las deudas comerciales están pendientes antes de ser pagadas. • Rotación de cuentas por pagar • Cálculo: Costo de ventas / Cuentas por pagar • Significado: Número de veces que los créditos comerciales rotan o se pagan durante el año. Mientras más alta la rotación, menor será el tiempo entre la compra y el pago.

Índices de eficiencia • Días en inventario • Cálculo: (Inventario/ Costo de ventas ) * 360 • Significado: En número de días promedio que se necesitan para vender el inventario. • Rotación de inventario • Cálculo: Costo de ventas / Inventario • Significado: Número de veces que rota el inventario durante el año. Alto = buena administración o déficit de inventario. Bajo = excedentes u obsolescencia.

Índices de eficiencia • Ventas por activo • Cálculo: ( Ventas / Activos) • Significado: Cuán eficientemente el negocio genera ventas por cada peso invertido en activos. • Ventas por empleado • Cálculo: Ventas / Número de empleados • Significado: Muestra la cantidad de ventas generada por cada miembro del personal.

Índices de eficiencia • Ventas por activo • Cálculo: ( Ventas / Activos) • Significado: Cuán eficientemente el negocio genera ventas por cada peso invertido en activos. • Ventas por empleado • Cálculo: Ventas / Número de empleados • Significado: Muestra la cantidad de ventas generada por cada miembro del personal.

![[Resumen Ejecutivo]](https://cdn2.slideserve.com/5028066/slide1-dt.jpg)