Download

1 / 2

20 likes | 129 Views

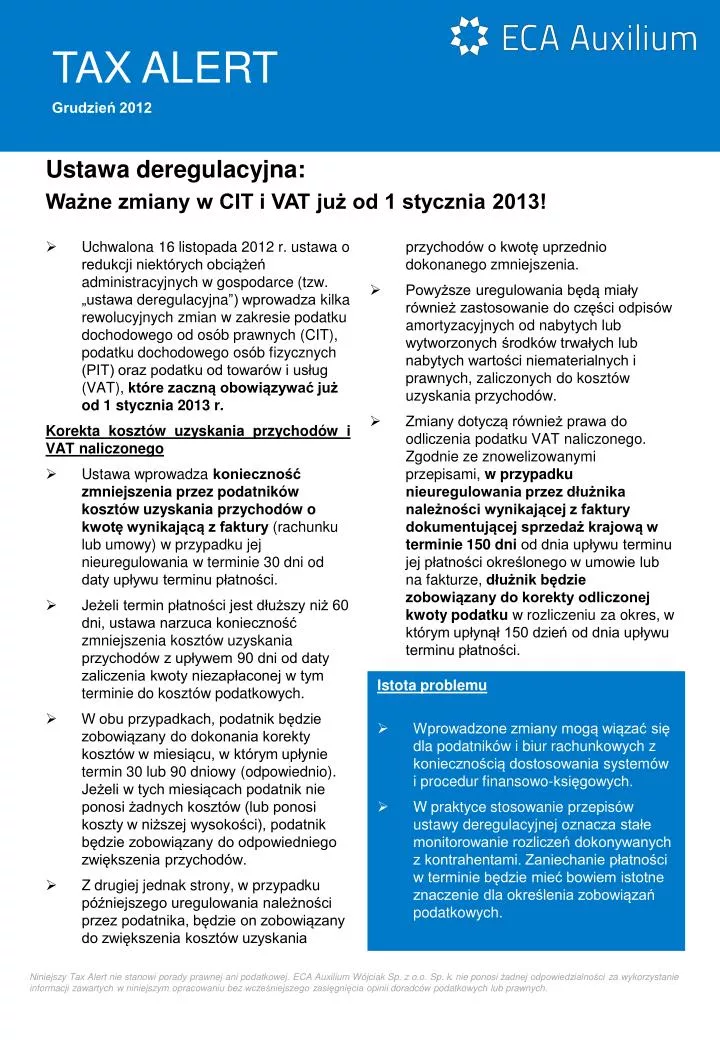

Grudzień 2012. Ustawa deregulacyjna : Ważne zmiany w CIT i VAT już od 1 stycznia 2013!.

E N D

Grudzień 2012 Ustawa deregulacyjna: Ważne zmiany w CIT i VAT już od 1 stycznia 2013! • Uchwalona 16 listopada 2012 r. ustawa o redukcji niektórych obciążeń administracyjnych w gospodarce (tzw. „ustawa deregulacyjna”) wprowadza kilka rewolucyjnych zmian w zakresie podatku dochodowego od osób prawnych (CIT), podatku dochodowego osób fizycznych (PIT) oraz podatku od towarów i usług (VAT), które zaczną obowiązywać już od 1 stycznia 2013 r. Korekta kosztów uzyskania przychodów i VAT naliczonego • Ustawa wprowadza konieczność zmniejszenia przez podatników kosztów uzyskania przychodów o kwotę wynikającą z faktury (rachunku lub umowy) w przypadku jej nieuregulowania w terminie 30 dni od daty upływu terminu płatności. • Jeżeli termin płatności jest dłuższy niż 60 dni, ustawa narzuca konieczność zmniejszenia kosztów uzyskania przychodów z upływem 90 dni od daty zaliczenia kwoty niezapłaconej w tym terminie do kosztów podatkowych. • W obu przypadkach, podatnik będzie zobowiązany do dokonania korekty kosztów w miesiącu, w którym upłynie termin 30 lub 90 dniowy (odpowiednio). Jeżeli w tych miesiącach podatnik nie ponosi żadnych kosztów (lub ponosi koszty w niższej wysokości), podatnik będzie zobowiązany do odpowiedniego zwiększenia przychodów. • Z drugiej jednak strony, w przypadku późniejszego uregulowania należności przez podatnika, będzie on zobowiązany do zwiększenia kosztów uzyskania przychodów o kwotę uprzednio dokonanego zmniejszenia. • Powyższe uregulowania będą miały również zastosowanie do części odpisów amortyzacyjnych od nabytych lub wytworzonych środków trwałych lub nabytych wartości niematerialnych i prawnych, zaliczonych do kosztów uzyskania przychodów. • Zmiany dotyczą również prawa do odliczenia podatku VAT naliczonego. Zgodnie ze znowelizowanymi przepisami, w przypadku nieuregulowania przez dłużnika należności wynikającej z faktury dokumentującej sprzedaż krajową w terminie 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik będzie zobowiązany do korekty odliczonej kwoty podatku w rozliczeniu za okres, w którym upłynął 150 dzień od dnia upływu terminu płatności. Wątpliwości • Wprowadzenie powyższych zmian może wiązać się dla podatników i biur rachunkowych z koniecznością dostosowania systemów finansowo-księgowych. • Stosowanie zmienionych przepisów w praktyce może również rodzić szereg wątpliwości interpretacyjnych. Jako przy • Istota problemu • Wprowadzone zmiany mogą wiązać się dla podatników i biur rachunkowych z koniecznością dostosowania systemów i procedur finansowo-księgowych. • W praktyce stosowanie przepisów ustawy deregulacyjnej oznacza stałe monitorowanie rozliczeń dokonywanych z kontrahentami. Zaniechanie płatności w terminie będzie mieć bowiem istotne znaczenie dla określenia zobowiązań podatkowych. Niniejszy Tax Alert nie stanowi porady prawnej ani podatkowej. ECA Auxilium Wójciak Sp. z o.o. Sp. k. nie ponosi żadnej odpowiedzialności za wykorzystanie informacji zawartych w niniejszym opracowaniu bez wcześniejszego zasięgnięcia opinii doradców podatkowych lub prawnych.

Grudzień 2012 • Stosowanie zmienionych przepisów w praktyce może również rodzić szereg wątpliwości interpretacyjnych. Jako przykład można podać następujące sytuacje: Przykład 1 kwiecień grudzień marzec listopad czerwiec luty styczeń maj 2013 2012 2013 • Czy nowe przepisy mają zastosowanie do kosztów poniesionych przed 1 stycznia 2013 r., których termin płatności wypada już w 2013 r.? Przykład 2 poniesienie kosztu 10.III poniesienie kosztu 10.XII termin płatności 10.I termin płatności i zapłata 10.VI zapłata 12.II • Zapłata nastąpiła w terminie umownym (strony zgodnie ustaliły termin płatności dłuższy niż 60 dni). Czy w świetle nowych przepisów podatnik będzie zmuszony do korekty kosztów uzyskania przychodów? • Co w przypadku, gdy podatnik kwestionuje fakturę i zapłata po terminie wynika z sytuacji spornej? Jak możemy Państwu pomóc? • Eksperci podatkowi z ECA Auxilium mogą udzielić Państwu porad w zakresie stosowania przepisów nowej ustawy deregulacyjnej. • Nasze wsparcie może obejmować również przeprowadzenie szkoleń w Państwa firmie oraz weryfikację przyjętych procedur i zasad postępowania dotyczących rozpoznawania kosztów uzyskania przychodów oraz odliczania podatku VAT naliczonego. • Kontakt • W przypadku zainteresowania powyższymi informacjami i ich wpływem na Państwa działalność, prosimy o kontakt z: • Łukasz Chłond, Managerlukasz.chlond@ecaauxilium.pl+48 694 108 079 • Adam Trawiński, Manageradam.trawinski@ecaauxilium.pl+48 503 344 029 • Tomasz Biel, Managertomasz.biel@ecaauxilium.pl+48 795 142 680 ECA Auxilium Wójciak Sp. z o.o. Sp. k. Biuro w Warszawie | ul. J. Kossaka 12/1, 01-576 Warszawa ul. Supniewskiego 11, 31-527 Kraków Biuro w Poznaniu | ul. E. Sczanieckiej 9a/9, 60-215 Poznań tel.: +48 12 417 78 00, e-mail: biuro@ecaauxilium.plBiuro we Wrocławiu| ul. W. Jagiełły 3/54, 50-201 Wrocław NIP: 648-267-24-67 | REGON: 240859009 | KRS: 0000419783Biuro w Zabrzu | ul. B. Hagera 41, 41-800 Zabrze Sąd Rejonowy dla Krakowa - Śródmieścia w Krakowie XI Wydział Gospodarczy KRS Biuro w Łodzi | ul. Łagiewnicka 54/56, 91-463 Łódź Nr konta: ING Bank Śląski S.A. 85 1050 1588 1000 0023 2904 2390 Biuro w Bielsku-Białej | ul. J. Kossaka 12/1, 01-576 Warszawa www.ecaauxilium.pl