Download

1 / 15

200 likes | 850 Views

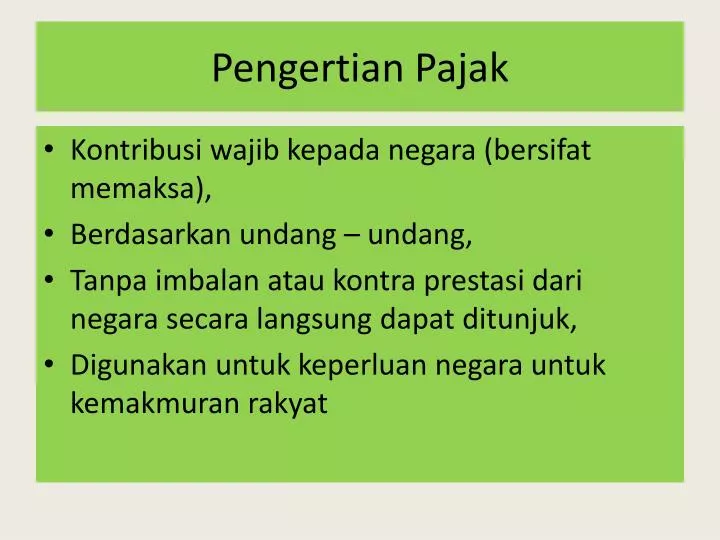

Pengertian Pajak. K ontribusi wajib kepada negara (bersifat memaksa) , Berdasarkan undang – undang, Tanpa imbalan atau kontra prestasi dari negara secara langsung dapat ditunjuk, Digunakan untuk keperluan negara untuk kemakmuran rakyat. Jenis PAJAK (menurut lembaga pemungutnya).

E N D

Pengertian Pajak • Kontribusi wajib kepada negara (bersifat memaksa), • Berdasarkan undang – undang, • Tanpa imbalan atau kontra prestasi dari negara secara langsung dapat ditunjuk, • Digunakan untuk keperluan negara untuk kemakmuran rakyat

Jenis PAJAK (menurut lembaga pemungutnya) a. Pajak Pusat/Pajak Negara; yaitu pajak yang dipungut oleh pemerintah pusat, : 1. Pajak Penghasilan/PPh, 2. PPN dan PPnBM, 3. Bea materai 4. PBB, 5. BPHTB b. Pajak Daerah; yaitu pajak yang dipungut oleh Pemerintah Daerah, 1. Pajak Propinsi pajak kendaraan bermotor, BBNKB, dll 2. Pajak Kabupaten/Kota pajak restoran, pajak hotel dll.

Obyek dan Subyek Pajak Obyek Pajak mengenai apa yang dikenakan pajak Subyek Pajak mengenai Siapa yang dikenakan pajak Wajib Pajak orang pribadi atau badan yang mempunyai hak dan kewajiban perpajakan (Subyek Pajak yang mempunyai obyek pajak)

Subyek dan Obyek Pajak Penghasilan Subyek Pajak ORG. PRIBADI BADAN WAJIB PAJAK KARYAWAN Usahawan Obyek Pajak Penghasilan dari pekerjaan (Gaji) Penghasilan dari Usaha (Laba Usaha) Penghasilan dari Usaha (Laba Usaha)

PENGENAAN PAJAK PENGHASILAN WAJIB PAJAK ORG. PRIBADI BADAN KARYAWAN Usahawan Omzet<4,8M Omzet>=4,8M 1. Cara Menghitung Penghasilan Bersih Gaji Bersih Perkiraan/Norma Pembukuan Pembukuan 2. Cara Menghitung Penghasilan Kena Pajak Dikurangi PTKP Tidak Dikurangi PTKP 3. Cara Pengeanaan PPh ( Tarif) Tarif PPh Orang Pribadi Tarif PPh Badan

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA Pasal 2 ayat (1) dan (2) UU KUP & Penjelasan jis KEP- 1. KEWAJIBAN MENDAFTARKAN DIRI UNTUK MENDAPATKAN NPWP : Orang Pribadi yg tidak menjalankan usaha dan berpenghasilan diatas PTKP, termasuk - Wanita Kawin yg dikenakan pajak secara terpisah karena : - Hidup terpisah berdasarkan keputusan hakim - dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta Orang pribadi yang menjalankan usaha Semua badan 2. Tidak wajib NPWP - Orng Pribadi karyawan / tidak menjalankan usaha yang penghasilannya tidak melebihi PTKP 3. MELAPORKAN USAHA UNTUK DIKUKUHKAN MENJADI pengusaha kena pajak /PKP : - Orang Pribadi/Badan yang menjalankan usaha dan Omzet setahun lebih dari Rp. 600.000.000 4. Tidak Wajib PKP - Orang pribadi karyawan - Orang Pribadi/Badan yang menjalankan usaha dan Omzet setahun tdk lebih Rp. 600.000.000 Kembali

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA WAKTU PENERBITAN Kep - 516/PJ./2000 WP ORANG PRIBADI NON USAHAWAN USAHAWAN MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS FORMULIR PENDAFTARAN • DILAMPIRI FOTO KOPI : • KTP/PASPOR • + foto lokasi usaha Bila ingin dikukuhkan sebagai Pengusaha kena Pajak • – Dikenakan PPN maka + foto lokasi usaha DILAMPIRI FOTO KOPI :KTP/ PASPOR BAGI ORANG ASING • UNTUK NPWP, PALING LAMA PADA HARI • KERJA BERIKUTNYA • UNTUK SPPKP PALING LAMA 3 HARI KERJA

Kewajiban Setelah NPWP WAJIB PAJAK ORG. PRIBADI BADAN KARYAWAN Usahawan Kewajiban Pajak Hitung Pajak Sendiri 1. Hitung Pajak Sendiri 2. Hitung Pajak Orang Lain 1. Angsuran PPh 25 1. Masa 21,22,23, final SPT Tahunan 1770 S/SS 2. SPT Th 1770 / 1771 2. SPT Th PPh 21 -1721 Terakhir Tahun Pajak 2008

BESARNYA PENGHASILAN TIDAK KENA PAJAK (PTKP) Mulai Januari 2009 UNTUK DIRI WAJIB PAJAK ORANG PRIBADI TAMBAHAN UNTUK WAJIB PAJAK KAWIN TAMBAHAN UNTUK SEORANG ISTERI YG PENGHASILANNYA DIGABUNG DENGAN PENGHASILAN SUAMI TAMBAHAN UNTUK SETIAP ANGGOTA KELUARGA SEDARAH SEMENDA DALAM GARIS KETURUNAN LURUS SERTA ANAK ANGKAT YG MENJADI TANGGUNGAN SEPENUHNYA MAKSIMAL 3 ORANG Rp 15.840.000,00 Rp 1.320.000,00 Rp 15.840.000,00 Rp 1.320.000,00 PENERAPAN PTKP DITENTUKAN OLEH KEADAAN PADA AWAL TAHUN PAJAKATAU AWAL BAGIAN TAHUN PAJAK

TARIF PAJAK ORG. PRIBD S.D. 2008 LAPISAN PKP TARIF PAJAK - S/D Rp 25.000.000,00 5 % - DI ATAS Rp 25.000.000,00 10 % S/D Rp 50.000.000,00 - DI ATAS Rp 50.000.000,00 15 % S/D Rp 100.000.000 - DI ATAS Rp 100.000.000 25% S/D Rp 200.000.000 - DI ATAS Rp 200.000.000 35 %

CARA MENGHITUNGA PPh ORG PRIBD • Misalnya Penghasilan KENA PAJAK SETELAH DIKURANGAI PTKP kita tahun 2009 : Rp. 125.000.000 maka Pajaknya adalah :