Download

1 / 38

460 likes | 1.07k Views

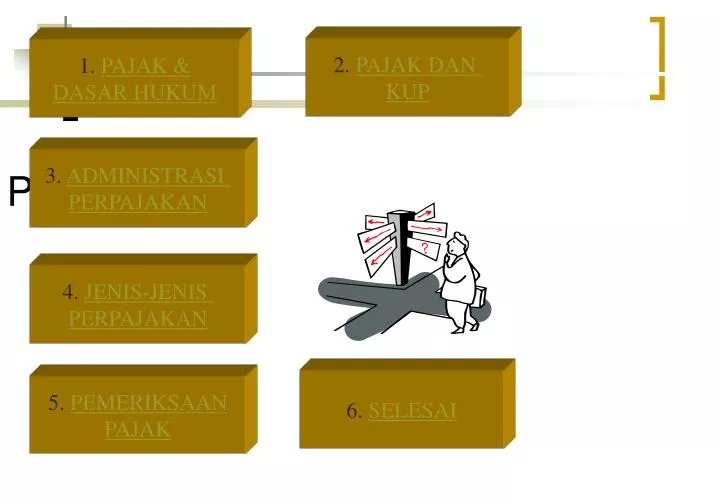

PAJAK ??. 2. PAJAK DAN KUP. 1. PAJAK & DASAR HUKUM. 3. ADMINISTRASI PERPAJAKAN. 4. JENIS-JENIS PERPAJAKAN. 6. SELESAI. 5. PEMERIKSAAN PAJAK. MENGATUR KETENTUAN FORMAL BAGI. UU No. 6 Th. 1983 jo. UU No.9 Th. 1994 jo. UU No. 16 Th. 2000 tentang KETENTUAN UMUM DAN

E N D

PAJAK ?? 2. PAJAK DAN KUP 1. PAJAK & DASAR HUKUM 3. ADMINISTRASI PERPAJAKAN 4. JENIS-JENIS PERPAJAKAN 6. SELESAI 5. PEMERIKSAAN PAJAK

MENGATUR KETENTUAN FORMAL BAGI UU No. 6 Th. 1983 jo. UU No.9 Th. 1994 jo. UU No. 16 Th. 2000 tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PPh PPN / PPn BM PBB BPHTB PPSP PPh Pajak lainnya yang mengacu kepada UU ini HOME KECUALI DIATUR TERSENDIRI DALAM UU YANG BERSANGKUTAN KUP 1

Administrasi Perpajakan NPWP (Nomor Pokok Wajib Pajak) Pembayaran Pajak Surat Pemberitahuan (SPT) Sanksi Perpajakan Pembukuan dan Pencatatan Surat Tagihan Pajak (STP) & Surat Ketetapan Pajak (SKP) Penagihan Pajak Penyelesaian Sengketa Pajak Restitusi HOME

NPWP (NOMOR POKOK WAJIB PAJAK) Apa yang dimaksud dengan Nomor Pokok Wajib Pajak (NPWP)? Apa saja fungsi Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pokok Pengusaha Kena Pajak (NPPKP)? Siapa yang wajib punya NPWP? Kapan jangka waktu paling lambat WP mendaftar untuk mendapat NPWP? Dimana WP harus mendaftar? Apa saja persyaratan yang harus dipenuhi untuk memperoleh NPWP? Apakah persyaratan yang harus dipenuhi Wajib Pajak untuk menghapus dan mencabut NPWP? Back

NPWP adalah nomor yang diberikan kepada WP sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban Wajib Pajak.

Pembayaran Pajak Apa sarana dalam membayar pajak? Dimana tempat pembayaran/penyetoran? Kapan tanggal jatuh tempo pembayaran? Apa sanksi akibat keterlambatan pembayaran pajak? Bolehkah menunda atau mengangsur pembayaran pajak? Back

Surat Pemberitahuan (SPT) Apakah pengertian Surat Pemberitahuan (SPT)? Apa saja jenis-jenis SPT? Dimanakah Wajib Pajak dapat memperoleh SPT? Bagaimana cara pengisian SPT? Bagaimana prosedur penyampaian SPT? Kapan paling lambat WP menyampaikan SPT? Apa persyaratan yang harus dipenuhi oleh Wajib Pajak untuk mengajukan permohonan perpanjangan waktu penyampaian SPT? Sanksi apa yang dikenakan pada Wajib Pajak yang tidak/terlambat menyampaikan SPT? Bisakah WP membetulkan SPT yang telah disampaikan? Back

Sanksi Perpajakan Terdiri atas apa saja sanksi perpajakan? Beri contoh sanksi administrasi berupa denda? Beri contoh sanksi administrasi berupa bunga? Beri contoh sanksi administrasi berupa kenaikan? Beri contoh sanksi pidana? Back

Sanksi Perpajakan Sanksi Administrasi : Denda Bunga Kenaikan Sanksi Pidana : Karena Alpa Karena Sengaja Back

Denda Sebesar Rp.50.000,00 bagi WP yang tidak atau terlambat menyampaikan SPT Masa; Sebesar Rp.100.000,00 bagi WP yang tidak atau terlambat menyampaikan SPT Tahunan Pajak Penghasilan; Denda sebesar 2% dari Dasar Pengenaan Pajak jika : - pengusaha tidak melaporkan kegiatan usaha untuk dikukuhkan sebagai PKP; - bukan PKP membuat Faktur Pajak; - PKP tetapi tidak membuat Faktur Pajak; - PKP membuat Faktur Pajak tetapi tidak lengkap; - PKP membuat Faktur Pajak tetapi tidak tepat waktu. Denda 2 kali jumlah pajak yang kurang bayar dalam hal WP sebelum dilakukan tindakan penyidikan mengungkapkan ketidakbenaran perbuatannya; Denda 4 kali jumlah pajak yang tidak atau kurang dibayar, atau yang tidak seharusnya dikembalikan dalam hal terjadi penghentian penyidikan tindak pidana di bidang perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan negara. Back

Bunga Terlambat menyetor/membayar (melampaui batas waktu yang telah ditentukan) PPh Pasal 21, 23, 25, 29 atau PPN/PPnBM (Pasal 9 dan 14 UU KUP); Kekurangan pembayaran pajak akibat pembetulan sendiri dalam jangka waktu 2 tahun setelah penyampaian SPT (pasal 8 ayat (1) UU KUP); Berdasarkan pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar {Pasal 13 ayat (1) dan (2) UU KUP}; Pajak yang terutang menurut SKPKB, SKPKBT, dan tambahan jumlah pajak yang harus dibayar berdasarkan SK Pembetulan, SK Keberatan, atau Putusan Banding, pada saat jatuh tempo pembayaran tidak atau kurang dibayar (Pasal 19 ayat (1) UU KUP); WP diperbolehkan mengangsur atau menunda pembayaran pajak {Pasal19 ayat (2) UU KUP}; Kekurangan pembayaran akibat permohonan perpanjangan jangka waktu (penundaan) penyampaian SPT Tahunan PPh {Pasal 19 ayat (3) UU KUP}; WP dipidana karena melakukan tindak pidana perpajakan setelah lewat waktu 10 tahun {Pasal 13 ayat (5) dan pasal 15 ayat (4)}. Back

Kenaikan SPT tidak disampaikan pada waktunya walaupun telah ditegur secara tertulis dan tidak juga disampaikan dalam jangka waktu yang ditentukan dalam Surat Teguran. Dirjen Pajak dapat menerbitkan SKPKB dengan sanksi kenaikan sebesar 50% dari pajak yang tidak atau kurang dibayar dalam satu tahun pajak untuk PPh yang harus disetor sendiri dan 100% untuk PPh Pemotongan dan Pemungutan serta PPN (Pasal 13 ayat 3 UU KUP); WP tidak menggunakan pembukuan sebagaimana mestinya dengan sanksi kenaikan 50% dari pajak yang seharusnya dibayar untuk PPh yang harus disetor sendiri dan sebesar 100% untuk PPh Pemotongan dan Pemungutan serta PPN (Pasal 13 ayat 3 UU KUP); WP yang berkewajiban melakukan pemungutan atau pemotongan PPh Pasal 21/23/26 atau PPN namun tidak melakukan pemotongan, melakukan pemotongan namun kurang, tidak menyetorkan pemotongan yang telah dilakukan maka akan dikenakan sanksi kenaikan 100% dalam hal WP tidak menyampaikan SPT dalam jangka waktu yang ditentukan dalam surat teguran (Pasal 13 ayat 3 UU KUP); Berdasarkan hasil pemeriksaan PPN/PPnBM tidak seharusnya dikompensasikan kelebihan pajaknya atau tidak seharusnya dikenakan tarif 0% dikenakan sanksi kenaikan 100% {Pasal 13 ayat (3) UU KUP}; Jika WP mengungkapkan ketidakbenaran SPT dengan kemauan sendiri dalam laporan tersendiri melebihi batas waktu 2 tahun dan belum diterbitkan surat ketetapan pajak, WP harus melunasi pajak yang kurang dibayar disertai dengan sanksi berupa kenaikan 50% dari pajak yang kurang dibayar {Pasal 8 ayat (4) dan (5) UU KUP}; Berdasarkan hasil pemeriksaan dikeluarkan SKPKB atas Keputusan Pengembalian Pendahuluan Kelebihan Pajak. Back

Pembukuan dan Pencatatan Apa yang dimaksud dengan pembukuan? Apa saja persyaratan yang harus dipenuhi oleh Wajib Pajak untuk dapat menyelenggarakan pembukuan? Siapa saja yang Wajib menyelenggarakan pembukuan? Siapa saja yang dikecualikan dari kewajiban pembukuan? Siapa saja yang diperkenankan menyelenggarakan pembukuan dalam bahasa asing dan mata uang selain rupiah? Apa yang dimaksud dengan pencatatan? Apa tujuan pencatatan bagi Wajib Pajak? Back

Surat Tagihan Pajak (STP) Surat Ketetapan Pajak (SKP) Apa pengertian Surat Tagihan Pajak (STP)? Dalam hal apa saja STP diterbitkan? Apakah yang dimaksud dengan Surat Ketetapan Pajak? Dalam hal apa saja SKPKB diterbitkan? Dalam hal apa saja SKPKBT diterbitkan? Back

Penagihan Pajak Apa saja yang menjadi dasar dalam penagihan pajak? Apa itu bunga penagihan? Apa itu penagihan dengan “surat paksa”? Arti dan dalam hal apa penagihan seketika dan sekaligus dilakukan? Kapan jangka waktu daluwarsa penagihan pajak? Back

Penyelesaian Sengketa Pajak Cara apa saja yang dapat ditempuh WP dalam (sengketa) pajak? menyelesaikan masalah Keberatan Pengurangan atau Pembatalan Ketetapan Pajak Pengurangan atau Penghapusan Sanksi Administrasi Pembetulan Back

KEBERATAN Apa saja yang bisa dimintakan keberatan oleh WP? Apa syarat-syaratnya? Kapan jangka waktu penyelesaian oleh fiskus? Apa langkah yang bisa diambil WP bila keberatannya ditolak? Bagaimana hubungan keberatan, banding dengan imbalan bunga? Back

Restitusi Model Restitusi Pasal 17 UU KUP Model Restitusi Pasal 17B UU KUP Model Restitusi Pasal 17C UU KUP Back

Jenis-jenis pajak Menurut Sifat Menurut Obyek Menurut Pemungut

Menurut Sifat Pajak Langsung Contoh : Pajak Penghasilan Pajak Tidak Langsung Contoh : Pajak Pertambahan Nilai.

Menurut Obyek/ Sasarannya Pajak Subyektif Pajak Obyektif

Menurut Pemungut Pajak Pusat Contoh : PPh, PPN, PBB, Bea Materai Pajak Daerah Terdiri dari Pajak Daerah Tingkat I dan II.

Pajak Daerah …Lanjutan 1. Pajak Daerah Tingkat 1 a. Pajak kendaraan Bermotor 5% b. Bea Balik Nama Kendaraan Bermotor 10% c. Pajak Bahan Bakar kendaraan bermotor 5% 2. Pajak Daerah Tingkat II a. Pajak Hotel dan Restoran 10% b. Pajak Hiburan 35% c. Pajak Reklame 25% d. Pajak Penerangan Jalan 10% e. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C 20% f. Pajak Pemanfaatan Air Bawah Tanah dan Air permukaan 20% HOME

Pemeriksaan Pajak Pengertian Pemeriksaan Tujuan Pemeriksaan Kewajiban Fiskus dan Wajib Pajak Penolakan Pemeriksaan Closing Conference Hasil Pemeriksaan Pembetulan HOME

Pengertian Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undang perpajakan Back

Tujuan Pemeriksaan Menguji kepatuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada WP Untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan Back

Kewajiban Fiskus..(1) Untuk keperluan pemeriksaan petugas pemeriksaan harus memiliki tanda pengenal pemeriksa dan dilengkapi dengan Surat Perintah Pemeriksaan serta memperlihatkannya kepada WP yang diperiksa

Kewajiban WP a.WP yang diperiksa wajib ; 1)Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP atau obyek terutang pajak 2)Memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan 3)Memberikan keterangan yang diperlukan b.Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, WP terikat oleh suatu kewajiban untuk merahasiakan, kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan Back

Penolakan Pemeriksaan (1) Apabila pada saat dilakukan pemeriksaan lapangan, WP atau kuasanya tidak ada ditempat, pemeriksaan tetap dapat dilaksanakan sepanjang ada pihak yang dapat dan mempunyai kewenangan untuk bertindak selaku yang mewakili Wp terbatas untuk hal yang ada dalam kewenangannya, dan selanjutnya peemriksaan ditunda untuk dilanjutkan pada kesempatan berikutnya Untuk keperluan pengamanan pemeriksaan sebelum pemeriksaan lapangan ditunda Fiskus dapat melakukan penyegelan Apabila pada saat pemeriksaan lapangan dilanjutkan setelah dilakukan penundaan sebagaimana dimaksud dalam ayat 1, WP atau kuasanya tidak juga ada ditempat, pemeriksaan tetap dilaksankan dengan terlebih dahulu meminta pegawai WP yang bersangkutan untuk mewakili WP guna membantu kelancaran pemeriksaan Dalam hal pegawai WP yang diminta mewakili WP menolak untuk membantu kelancaran pemeriksaan, pegawai tersebut harus menandatangani Surat Pernyataan Penolakan Membantu Kelancaran Pemeriksaan

Penolakan Lanjutan … Dalam hal terjadi penolakan untuk menandatangani Surat Pernyataan Penolakan membantu Kelancaran Pemeriksaan, fiskus membuat Berita Acara Penolakan Membantu Kelancaran Pemeriksaan yang ditandatangani oleh fiskus Dalam hal WP atau kuasanya tidak memenuhi kewajiban sebagaimana dimaksud dalam pasal 29 ayat 3 UU KUP, WP atau kuasanya harus menandatangani Surat Pernyataan Penolakan Pemeriksaan Dalam hal terjadi penolakan untuk menandatangani Surat Pernyataan Penolakan Pemeriksaan, fiskus membuat Berita Acara Penolakan Pemeriksaan yang ditandatangani oleh fiskus Surat Pernyataan Penolakan Pemeriksaan atau Berita Acara Penolakan secara jabatan atau dilakukan penyidikan Back

Closing Conference (1) Dalam rangka pembahasan akhir hasil pemeriksaan, fiskus memberitahukan secara tertulis kepada WP tentang hasil pemeriksaan berupa hal yang berbeda antara SPT dengan hasil pemeriksaan untuk ditanggapi WP Atas pemberitahuan di atas WP wajib menyampaikan tanggapan secara tertulis Berdasarkan tanggapan tertulis dari WP, fiskus mengundang WP untuk menghadiri Pembahasan Akhir Hasil Pemeriksaan Dalam Pembahasan Akhir hasil Pemeriksaan, WP dapat didampingi oleh Konsultan Pajak dan atau Akuntan Publik

Closing Conference Lanjutan…. Dalam Pemeriksaan lapangan, pemberitahuan hasil pemeriksaan, tanggapan oleh WP atau pemberitahuan hasil pemeriksaan, dan pembahasan akhir hasil pemeriksaan diselesaikan dalam jangka waktu paling lama 3 minggu Apabila WP tidak memberikan tanggapan dan atau tidak menghadiri Pembahasan Akhir Hasil Pemeriksaan, wajib dibuatkan berita Acara dan SKP dan STP diterbitkan secara jabatan berdasarkan hasil pemeriksaan yang disampaikan kepada WP Pemberitahuan hasil pemeriksaan kepada WP tidak dilakukan apabila pemeriksaan dilanjutkan dengan tindakan penyidikan Dalam Pemeriksaan Kantor, hasil pemeriksaan disampaikan kepada WP Back

Hasil Pemeriksaan Surat Ketetapan Pajak a.SKP Lebih Bayar (SKPLB) b.SKP Nihil (SKPN) c.SKP Kurang Bayar (SKPKB) d.SKP Kurang Bayar Tambahan (SKPKBT) Surat Tagihan Pajak Rekomendasi tindakan penyidikan Back

Pembetulan..(1) WP dengan kemauan sendiri dapat membetulkan SPT yang telah disampaikan dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 tahun sesudah berakhirnya masa pajak, bagian tahun pajak atau tahun pajak,dengan syarat Dirjen Pajak belum melakukan tindakan pemeriksaan Sekalipun jangka waktu 2 tahun telah berakhir dengan syarat Dirjen Pajak belum menerbitkan SKP, WP dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian SPT yang telah disampaikan.

Pembetulan Lanjutan .. Sekalipun jangka waktu pembetulan SPT (2 tahun) telah berakhir, dengan syarat Dirjen Pajak belum melakukan tindakan pemeriksaan, WP dapat membetulkan SPT Tahunan PPh yang telah disampaikan, dalam hal WP menerima Keputusan Keberatan atau Putusan Banding mengenai SKP tahun pajak sebelumnya, yang menyatakan rugi fiscal yang berbeda dari ketetapan pajak yang diajukan keberatan atau keputusan keberatan yang diajukan banding, dalam jangka waktu 3 bulan setelah menerima Keputusan atau Putusan banding tersebut Sekalipun telah dilakukan tindakan pemeriksaan tetapi sepanjang belum dilakukan tindakan penyidikan mengenai adanya ketidak benaran yang dilakukan WP sebagaimana dimaksud dalam pasal 38 UU KUP, terhadap ketidak benaran perbuatan WP tersebut tidak akan dilakukan penyidikan, apabila WP dengan kemauan sendiri mengungkapkan ketidak benaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi beupa denda sebesar 2 kali jumlah pajak yang kurang dibayar Back

DASAR HUKUM..(1) UUD 1945 Pasal 23 UU PERPAJAKAN UU UU LAINNYA PP KEP. MEN www.pajak.go.id SE.

UU No. 16/ 2000 : KUP UU No. 17/ 2000 : PPh UU No. 18/ 2000 : PPN-PPn BM UU No. 12/ 1984: PBB UU No. 13/ 1984: BEA MATERAI UU No 17/1997:BPSP jo UU No 14/2002 Pengadilan Pajak UU No. 18/ 1997 : Pajak Daerah dan Retribusi Jo UU No:34/2000 UU No. 19/ 1997 : Penagihan Pajak dengan surat paksa Jo UU No 19/200 UU No. 20/ 1997 : Penerimaan Negara Bukan Pajak UU No. 21/ 1997 : BPHTB Jo UU No 20/2000 DASAR HUKUM..(2) UU PERPAJAKAN Back