Download

1 / 29

440 likes | 862 Views

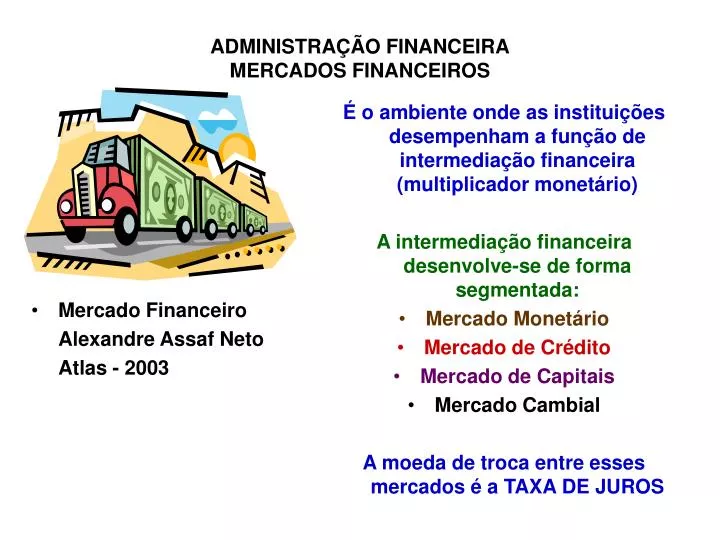

É o ambiente onde as instituições desempenham a função de intermediação financeira (multiplicador monetário) A intermediação financeira desenvolve-se de forma segmentada: Mercado Monetário Mercado de Crédito Mercado de Capitais Mercado Cambial

E N D

É o ambiente onde as instituições desempenham a função de intermediação financeira (multiplicador monetário) • A intermediação financeira desenvolve-se de forma segmentada: • Mercado Monetário • Mercado de Crédito • Mercado de Capitais • Mercado Cambial • A moeda de troca entre esses mercados é a TAXA DE JUROS • Mercado Financeiro Alexandre Assaf Neto Atlas - 2003

MERCADO MONETÁRIO • Envolve as operações de curto e curtíssimo prazos, visando o controle da liquidez monetária da economia • Papéis emitidos com reduzidos prazos de resgate e alta liquidez • BACEN: para a execução da política monetária do Governo Federal (Bônus Banco Central) • Tesouro Nacional: para o financiamento do orçamento público (Notas e Letras do Tesouro Nacional) • Estados e Municípios • CDI, CDB e RDB e Debêntures • Precatórios.

SISTEMAS DE CUSTÓDIA E LIQUIDAÇÃO DE TÍTULOS (SELIC E CETIP) • BACEN – 1979 e 1986; • Sistema que controla e liquida financeiramente as operações de títulos públicos e privados; • Objetivam promover a boa liquidação das operações do mercado monetário, propiciando segurança e autenticidade aos negócios realizados; • Selic em D0 e Cetip em D1; • Taxa diária da Selic (overnight) permite as instituições financeiras adquirir e vender títulos; • Tida como taxa livre de risco da economia; • Importante referencial para a formação dos juros de mercado; • Taxa da Cetip ligeiramente maior que a Selic (Risco do Título).

TÍTULOS PÚBLICOS • Representativos da dívida pública federal, estadual e municipal. TIPOS DE TÍTULOS PÚBLICOS LETRAS DO TESOURO NACIONAL • Negociados com deságio; • Emitidos, normalmente, com prazo mínimo de 28 dias. LETRAS FINANCEIRAS DO TESOURO • Taxa media da Selic; • Papéis atraentes com prazos de emissão definidos pelo TN.

NOTAS DO TESOURO NACIONAL • Rendimentos pós-fixados; • Juros pagos periodicamente; • Prazo mínimo de emissão é de três meses; • Emissões com prazos e rendimentos diferentes. BÔNUS DO BANCO CENTRAL • Curto prazo (28, 35, 42 e 49 dias); • Utilizados nos leilões de títulos públicos do BACEN; • Rendimentos pré-fixados. LETRA DO BANCO CENTRAL • Taxa media da Selic; • Papéis atraentes com prazos de emissão definidos pelo TN; • São ativos quase-moeda. NOTAS DO BANCO CENTRAL • Curto prazo (28, 35, 42 e 49 dias); • Utilizados nos leilões de títulos públicos do BACEN; • Rendimentos pré-fixados.

MERCADO ABERTO • Mercado onde os títulos públicos são transacionados com o objetivo de controle da liquidez monetária Mercado Secundário Mercado Primário Leilão Venda Instituições Financ. BACEN Instituições Financeiras i i´ Dealers Open Market Overnight Venda com compromisso de recompra

BANCOS COMERCIAIS • Multiplicador Monetário • Agente monetário das Autoridades Monetárias • DEPÓSITOS A VISTA: recursos captados que podem ser sacados pelos depositantes mediante a emissão de cheque. Tipicamente não remunerados, constituem-se na forma mais vantajosa de captação dos bancos. • DEPÓSITOS A PRAZO: recursos captados através dos instrumentos denominados CDB, RDB e outros. • EMISSÃO DE TÍTULOS PÚBLICOS; • DEPÓSITOS COMPULSÓRIOS: recolhimento ao BACEN de parcelas do volume de recursos captados pelo sistema bancário.

CERTIFICADO DE DEPÓSITO BANCÁRIO - CDB • Obrigação de pagamento futura de um capital aplicado em depósito a prazo fixo • Destina-se ao financiamento de capital de giro das empresas • Emissão em função do volume de crédito demandado pelas empresas • Pode ser transferido por meio de endosso, sendo, portanto negociável no mercado RECIBO DE DEPÓSITO BANCÁRIO - RDB • Obrigatoriamente nominativos e intransferíveis • Variações nas taxas de juros pagas

CERTIFICADOS DE DEPÓSITOS INTERFINANCEIROS - CDI • Títulos emitidos pelas IF que atuam no Mercado Interfinanceiro, de forma restrita, comprando ou vendendo dinheiro • Taxas definidas diariamente em função do volume de negócios realizados • Taxas baseadas nas taxas de juros reais e nas taxas da inflação • Taxas amplamente divulgadas pela imprensa • Tida como uma taxa básica do mercado financeiro

RESPONSABILIDADES DOS BANCOS COMERCIAIS • Equilibrar as contas de débito e crédito das diversas transações financeiras realizadas Mercado Interfinanceiro acerto de liquidez • Quando não for possível fechar a posição de caixa no mercado, as instituições podem recorrer ao BACEN por meio das operações de redesconto de liquidez = CUIDADO = operação de caráter punitivo

MERCADO DE TÍTULOS DE DÍVIDA EXTERNA Papéis emitidos pelas economias mundiais como conseqüência de negociações de dívidas com credores privados externos e organismos financeiros internacionais (FMI e Banco Mundial); O principal papel da dívida externa do Brasil é o BOND (após 1994 Bradies Bonds) - C-bonds, Par bonds, etc. Bonds são títulos de renda fixa que prometem pagar a seus investidores determinado fluxo futuro de rendimentos; Não são nada mais que notas promissórias emitidas sem garantias reais que pagam juros periódicos ou um montante fixo ao final do prazo de emissão.

MERCADO DE CRÉDITO – PRINCIPAIS CARACTERÍSTICAS • Suprir as necessidades de caixa de curto e médio prazos dos vários agentes econômicos; • Operações são tipicamente realizadas pelos bancos comerciais e múltiplos. PRINCIPAIS PRODUTOS EMPRÉSTIMOS DE CURTO E MÉDIO PRAZOS • Desconto Bancário • Contas Garantidas • Créditos Rotativos • Hot Money - CDI • Empréstimos Capital de Giro • Empréstimos Pagamento Tributos • Vendor • Resolução 63 / 4131 • Crédito Direto ao Consumidor • Assunção de Dívidas • ACC / ACE • Commercial papers • Export notes

COMMERCIAL PAPERS • Constitui-se numa nota promissória de curto prazo emitida por uma sociedade tomadora de recursos para financiar seu capital de giro • A garantia do título é o próprio desempenho da empresa • A maior vantagem é o custo muitas vezes inferior às taxas de juros praticadas nos empréstimos bancários, principalmente em função do emitente poder colocar diretamente o título no mercado EXPORT NOTE • Cessão de créditos provenientes de contratos de exportação de bens e serviços firmados por empresas brasileiras • Transfere a um investidor os direitos provenientes da exportação realizada, recebendo em troca o correspondente em moeda nacional • Título negociável no mercado financeiro

SERVIÇOS BANCÁRIOS Forma que o sistema bancário tem de financiar os custos fixos de suas agências e obter ganhos através do FLOATING; Floating: retenção temporária de recursos de terceiros, proporcionando ganhos financeiros provenientes da aplicação de valores até a data de entrega a seus proprietários. • Saldos e Extratos • DOC´s • Acessos Eletrônicos • Requisições Avulsas • Caixas Eletrônicos • Cartões de Crédito • Cobranças

MERCADO CAMBIAL É o segmento financeiro em que ocorrem operações de compras e vendas de moedas internacionais conversíveis Quem opera no mercado cambial? • Agentes econômicos que realizam transações com o exterior, tais como: • Operadores de comércio internacional • Instituições Financeiras • Investidores • Bancos Centrais Que tipo de Operação? • Pagto. Importação e Recbto. Exportação • Amortização de compromissos com credores estrangeiros • Empresas multinacionais remeter/receber capital e dividendos • Turistas

Compra e Venda de Moedas Transacionar divisas Inst. Financeiras Agentes Econômicos Operadores de Câmbio Corretoras de Câmbio CC = Intermediários Aproximar as partes interessadas em negociar divisas e municiar de informações sobre o mercado

TAXAS INTERNACIONAIS DE JUROS LIBOR – London Interbank Offered Rate • Taxa de juros interbancária do mercado de Londres • Taxa de referência para operações com prazo médio de 02 anos • Normalmente acrescida de um spread nas operações brasileiras PRIME RATE • Taxa de juros cobrada pelos bancos americanos de seus clientes classificados como preferenciais • Normalmente acrescida de um spread nas operações brasileiras Normalmente o risco de uma operação pode ser calculado pela diferença entre a prime rate + spread e a taxa de juros dos títulos emitidos pelo Governo dos EUA (livre de risco)

OPERAÇÕES FUTURAS Negociação da moeda no presente em paridade e quantidade, ocorrendo a entrega efetiva no futuro. Importador realiza operação a prazo. Quais as opções que possuí para liquidar a operação? • Aguardar a data da liquidação => risco cambial moeda exportador; • Adquirir moeda de pagamento no mercado cambial futuro a uma taxa definida no momento da compra. Irá existir alguém na outra ponta realizando a operação contrária, isto é, vendendo crédito de divisas no futuro, a uma taxa predeterminada.

ARBITRAGEM DE CÂMBIO É a possibilidade de obter ganho financeiro em diferentes mercados cambiais. Moeda é adquirida em um mercado onde seu preço for mais baixo e vendido em outro, que opera com um preço mais elevado. No Brasil: R$1,85 = US$1,00 Nos EUA: US$1,00 = R$1,78 Calcular as paridades em relação a moeda forte. Esse desajuste nas taxas de câmbio costuma ser temporário.

EURO 1992, na Holanda, pelo Tratado de Maastricht 1999 o Euro é adotado oficialmente como Moeda Comum da Europa sob a forma escritural 2002 o Euro passa a circular fisicamente, sendo extinta s as moedas nacionais (marco alemão, peseta espanhola, franco francês, etc.) Exigido rigorosos ajustes de políticas econômicas: • Déficit orçamentário não pode exceder a 3% do PIB de cada país • Redução das taxas de inflação Surgimento do Banco Central Europeu – Frankfurt, com a missão definir e executar a política monetária do continente e administrar as reservas de todas as operações financeiras da União Européia.

EURO A adoção de uma moeda única é justificada principalmente: • Pelo apoio e facilidades que dará às relações comerciais e financeiras dentro do próprio continente europeu; • Pela redução de custos originada da extinção de despesas com pagamentos de comissões cambiais; • Por permitir maior comparabilidade entre os preços das diversas economias; • Pela ampliação da força política e econômica da Europa no mundo; • Pela maior integração européia, visto que todas as decisões econômicas, a partir da Unificação Monetária, terão de ser tomadas em conjunto.

MERCADO DE CAPITAIS – PRINCIPAIS CARACTERÍSTICAS • Papel mais relevante no processo de desenvolvimento econômico; • Grande municiador de recursos permanentes para a economia; • Esta estruturado para suprir as necessidades de investimentos dos agentes econômicos, por meio de diversas modalidades de financiamentos a médio e longo prazos para capital de giro e capital fixo.

PRINCIPAIS AGENTES • Instituições financeiras não bancárias: • Bancos de investimentos • Bancos de desenvolvimento • Sociedades de crédito, financiamento e investimentos • Sociedades de arrendamento mercantil • Cooperativas de Crédito • Sociedades de Crédito Imobiliário • Associações de poupança e empréstimo

PRINCIPAIS AGENTES • Instituições componentes do sistema de poupança e empréstimo: • Caixa Econômica Federal; • Sociedades de Crédito Imobiliário; • Associações de poupança e empréstimos; • Bancos Múltiplos. • O funding (captações) é identificada principalmente pelas cadernetas de poupança e pelos fundos provenientes do FGTS.

PRINCIPAIS AGENTES • Instituições Auxiliares • Bolsas de Valores; • Sociedades Corretoras; • Sociedades Distribuidoras; • Agentes autônomos de investimentos.

PRINCIPAIS PRODUTOS • Financiamento de Capital de Giro: • Bancos comerciais, múltiplos e de investimentos; • Necessidades do Ativo Circulante; • Prazo: 06 a 24 meses; • Amortizações: Prestações ou Americano; • Garantias; • Recursos próprios ou captados (depósito a prazo). • Commercial Paper; • Linhas de Financiamento para o Desenvolvimento Econômico; • Operações de repasse de recursos externos (Res. 63 / 4131); • Arrendamento Mercantil (financeiro, lease-back e operacional);

PRINCIPAIS PRODUTOS • Oferta pública de ações e Debêntures; • Securitização de Recebíveis; • Bonds (Títulos de Dívidas Internacionais); • Rating das Dívidas (Standard & Poor´s, Moody´s e Fitch Ratings); • Warrants e Títulos Conversíveis; • Forfaiting (Factoring sobre um título de exportação); • Caderneta de Poupança.

DR - Depositary Receipts • Forma de captar recursos no mercado internacional mediante o lançamento de recibos de depósitos lastreados em ações • ADR = negociados nos Estados Unidos • IDR ou GDR = negociados em outros países • BDR = emitidos por companhias sediadas no exterior e negociados no Brasil • O lastro fica custodiado em instituição financeira e o DR é emitido por um banco depositário no exterior • O recibo pode ser trocado a qualquer momento pelas ações custodiadas no banco depositário • Possibilidade de ter as ações negociadas em outros países • Melhora a liquidez dos papéis

DR - Depositary Receipts - CATEGORIAS • Nível I eNível II • emitidos com base em ações existentes, negociadas e custodiadas • negociados no mercado de balcão • negociadas em Bolsa de Valores e no Nasdaq • não há captação efetiva de novos recursos • não há alteração na posição patrimonial da sociedade • Nível III • emitidos com base em efetiva oferta pública de ações • negociados em Bolsas de Valores ou no Nasdaq • há captação efetiva de novos recursos • há alteração na posição patrimonial da sociedade