Download

1 / 8

100 likes | 183 Views

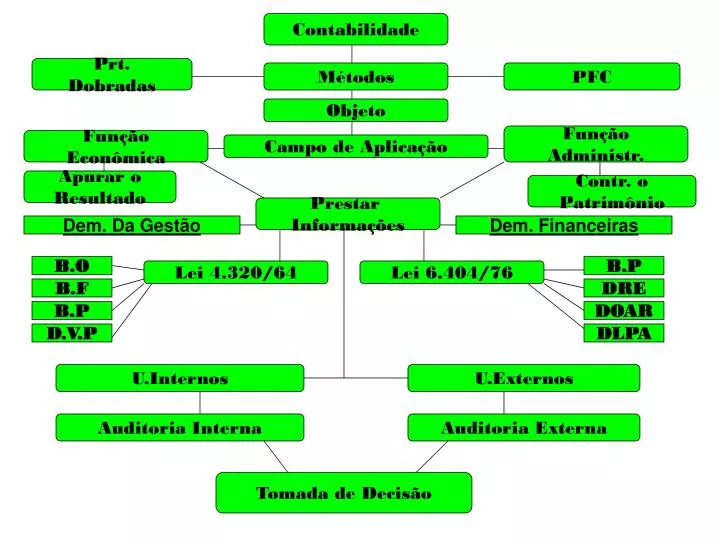

Contabilidade. Prt. Dobradas. Métodos. PFC. Objeto. Função Administr. Função Econômica. Campo de Aplicação. Apurar o Resultado. Contr. o Patrimônio. Prestar Informações. Dem. Da Gestão. Dem. Financeiras. B.O. B.P. Lei 4.320/64. Lei 6.404/76. B.F. DRE. B.P. DOAR. D.V.P.

E N D

Contabilidade Prt. Dobradas Métodos PFC Objeto Função Administr. Função Econômica Campo de Aplicação Apurar o Resultado Contr. o Patrimônio Prestar Informações Dem. Da Gestão Dem. Financeiras B.O B.P Lei 4.320/64 Lei 6.404/76 B.F DRE B.P DOAR D.V.P DLPA U.Internos U.Externos Auditoria Interna Auditoria Externa Tomada de Decisão

AUDITORIA • A TÉCNICA CONTÁBIL. • APLICADOS NO EXAME DE REGISTROS E DOCUMENTOS, INSPEÇÕES. • OBTENÇÃO DE INFORMAÇÕES, RELACIONADAS COM O CONTROLE DO PATRIMONIO DE UMA ENTIDADE. • OBJETIVA OBTER ELEMENTOS DE CONVICÇÃO QUE PERMITAM JULGAR SE OS REGISTROS CONTABEIS FORAM EFETUADOS DE ACORDO COM PRINCIPIOS FUNDAMENTAIS E NORMAS DE CONTABILIDADE . • SE AS DEMONTRAÇÕES CONTABEIS DELES DECORRENTES REFLETEM ADEQUADAMENTE A SITUAÇÃO ECONOMICA-FINANCEIRA DO PATRIMONIO, OS RESULTADOS DO PERÍODO ADMINISTRATIVO EXAMINADO E AS DEMAIS SITUAÇÕES NELAS DEMONSTRADAS.

AUDITORIA CONTÁBIL • Exame e avaliação dos componentes das demonstrações financeiras • Adequação de registros e procedimentos contábeis. • Sistemática dos controles internos. • Observância de normas. • Regulamentos e padrões aplicáveis. • Aplicação dos princípios fundamentais de contabilidade.

AUDITORIA OPERACIONAL • Destina-se a determinar se a organização submetida a exame e avaliação, opera adequadamente • Avaliação dos controles gerenciais internos quanto a sua adequação e eficácia. • Identificação de falhas e irregularidades no ciclo operacional. • Avaliação do desempenho do setor auditado e do ciclo operacional. • Aderência das ações operacionais administrativas às políticas, planos e diretrizes.

AUDITORIA TRIBUTÁRIA • Exame e avaliação de planejamento tributário e a eficiência e eficácia dos procedimentos e controles adotados para operação • Pagamentos e recuperação de impostos, taxas e quaisquer outros ônus de natureza físico-tributária.

AUDITORIA DE GESTÃO • Cumpre o exame e a avaliação sobre sistemas políticos, critérios e procedimentos utilizados pela empresa na sua área de planejamento estratégico, tático e, principalmente, no processo decisório. • Assessora a administração quanto à adequação, eficácia e eficiência do desempenho da empresa no tocante às suas funções de planejamento estratégico e tático. • À qualidade e a viabilidade dos planos, orçamentos e das políticas e diretrizes com alcance a todos os níveis gerenciais.

AUDITORIA GOVERNAMENTAL • De acordo com o previsto na in 01/2001, da Secretaria Federal de Controle, consiste no conjunto de técnicas que visa avaliar a gestão pública, pelos processos e resultados gerenciais, e a aplicação de recursos públicos por entidades de direito público e privado, mediante a confrontação entre uma situação encontrada com um determinado critério técnico, operacional ou legal.

AUDITORIA DE SISTEMAS INFORMATIZADOS • Exame e avaliação dos processos de planejamento, desenvolvimento, teste e sistemas aplicativos. • Exame e avaliação das estruturas lógicas, físicas, ambiental, organizacional, de controle, segurança e proteção de determinados ativos, sistemas aplicativos, software e, notadamente, as informações, visando à qualidade de controles internos sistêmicos e de sua observância em todos os níveis gerenciais.