Download

1 / 14

260 likes | 806 Views

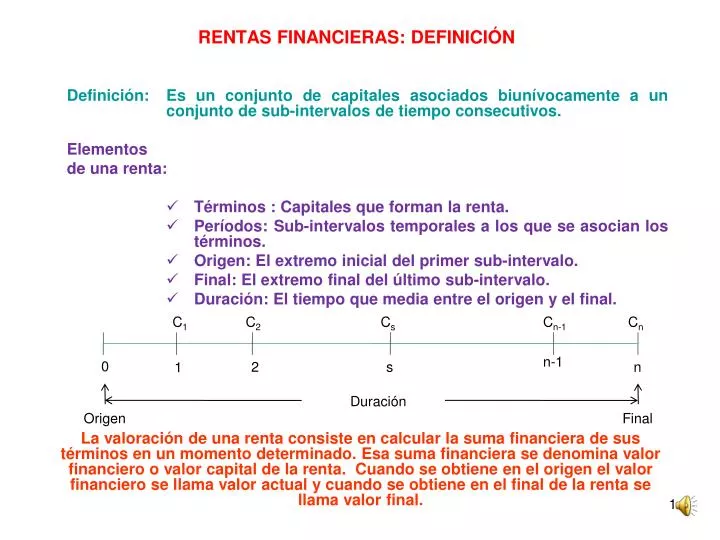

RENTAS FINANCIERAS: DEFINICIÓN. Definición: Es un conjunto de capitales asociados biunívocamente a un conjunto de sub-intervalos de tiempo consecutivos. Elementos de una renta: Términos : Capitales que forman la renta. Períodos: Sub-intervalos temporales a los que se asocian los términos.

E N D

RENTAS FINANCIERAS: DEFINICIÓN Definición: Es un conjunto de capitales asociados biunívocamente a un conjunto de sub-intervalos de tiempo consecutivos. Elementos de una renta: Términos : Capitales que forman la renta. Períodos: Sub-intervalos temporales a los que se asocian los términos. Origen: El extremo inicial del primer sub-intervalo. Final: El extremo final del último sub-intervalo. Duración: El tiempo que media entre el origen y el final. La valoración de una renta consiste en calcular la suma financiera de sus términos en un momento determinado. Esa suma financiera se denomina valor financiero o valor capital de la renta. Cuando se obtiene en el origen el valor financiero se llama valor actual y cuando se obtiene en el final de la renta se llama valor final. C1 C2 Cs Cn-1 Cn n-1 0 2 s n 1 Duración Origen Final

RENTAS FINANCIERAS: CLASIFICACIÓN • EN FUNCIÓN DE LA CUANTÍA: • Rentas Constantes: Las cuantías de los términos son iguales. • Rentas Variables: Las cuantías de los términos NO son iguales. Las más comunes son las que varían en progresión aritmética o geométrica. • EN FUNCIÓN DEL VENCIMIENTO DE LOS TÉRMINOS: • Rentas Pospagables: Los cuantías vencen en el extremo superior de cada sub-intervalo. Por ejemplo, el sueldo de un trabajador durante un año es una renta pospagable. • Rentas Prepagables: Las cuantías vencen en el extremo inferior de cada sub-intervalo. Por ejemplo, el alquiler de una vivienda durante un año es una renta prepagable. • EN FUNCIÓN DE LA AMPLITUD DE LOS PERÍODOS: • Rentas Discretas: La amplitud de los intervalos es finita. Dentro de éstas se estudian las rentas con períodos uniformes (todos los períodos con la misma amplitud). • Rentas Continuas: La amplitud de los intervalos es infinitesimal. • EN FUNCIÓN DE LA DURACIÓN: • Rentas Temporales: Son las que tienen un número FINITO de términos. • Rentas Perpetuas: Son las que tienen un número INFINITO de términos. • EN FUNCIÓN DE LA NATURALEZA DE LOS TÉRMINOS: • Rentas Ciertas: Todos los elementos de la renta son conocidos. • Rentas Aleatorias: Alguno de los elementos (cuantía y/o vencimiento) son variables aleatorias. • EN FUNCIÓN DEL MOMENTO DE VALORACIÓN: • Rentas Inmediatas: Se valoran en cualquier momento situado entre el origen de la renta y el final de la renta. • Rentas NO Inmediatas: Se valoran en un momento anterior al origen de la renta (rentas diferidas) o en un momento posterior al final de la renta (rentas anticipadas). El diferimiento sólo afecta al cálculo del valor actual y el anticipamiento sólo afecta al cálculo del valor final.

RENTAS CONSTANTES POSPAGABLES: VALORACIÓN 1 1 1 1 Para valorar la renta unitaria, pospagable, temporal e inmediata hay que obtener la suma financiera de los términos de cuantía unitaria en el momento 0 (valor actual) o en el momento n (valor final). Para calcular el valor actual (o el valor final) de la renta constante, pospagable, temporal e inmediata, bastaría con multiplicar por la cuantía C el valor actual (o el valor final) de la correspondiente renta unitaria. 0 1 2 n-1 n 1·(1+i)-1 1·(1+i)n-1 1·(1+i)n-2 1·(1+i)-2 ………… ………… 1·(1+i)-(n-1) 1·(1+i)1 1·(1+i)-n 1·(1+i)0

RENTAS CONSTANTES PREPAGABLES: VALORACIÓN Utilizando la misma metodología que para la renta pospagable se demuestra que el valor actual (o el valor final) de la renta prepagable es igual al valor actual (o el valor final) de la renta pospagable multiplicado por (1+i). A este misma conclusión se llega trasladando cada una de las cuantías unitarias de la renta prepagable desde su vencimiento (el extremo inferior de cada sub-período) hasta el extremo superior de cada sub-intervalo, y obteniendo el valor actual (o el valor final) de la renta resultante. 1 1 1 ………….. 1 1 0 1 2 ………….. n-2 n-1 n 1+i 1+i 1+i 1+i 1+i ………….. ………….. 0 1 2 3 n-1 n

RENTAS CONSTANTES Y PERPETUAS La renta perpetua se caracteriza porque su duración es indefinida. Al no poder situar su final en un momento concreto de la duración, sólo podemos calcular su valor actual. Ese valor actual se obtiene calculando el límite de la correspondiente renta temporal cuando su duración tiende a infinito. Si la renta perpetua es prepagable, sólo hay que multiplicar por (1+i) el valor actual de la renta perpetua pospagable.

RENTAS CONSTANTES Y DIFERIDAS 1 1 1 1 ………….. Una renta está diferida cuando el momento en que se valora es anterior al origen de la renta (la renta está “retrasada” respecto al momento en que se valora). Para calcular el valor actual de una renta diferida, se obtiene primero el valor financiero de la renta en el origen y, posteriormente, se descuenta ese valor hasta el momento de valoración (“d” períodos antes del origen). Como el diferimiento sólo afecta al valor actual, se verifica que el valor final es el mismo que el de la renta inmediata. El valor actual de las distintas rentas diferidas es el siguiente: ………….. 0 d d+1 d+2 d+(n-1) d+n Valoración Origen Final

RENTAS CONSTANTES Y ANTICIPADAS 1 1 ………….. 1 1 Una renta está anticipada cuando el momento en que se valora es posterior al final de la renta (la renta está “adelantada” respecto al momento en que se valora). Para calcular el valor final de una renta anticipada, se obtiene primero el valor financiero de la renta en el final y, posteriormente, se capitaliza ese valor hasta el momento de valoración (“k” períodos después del origen). Como el anticipamiento sólo afecta al valor final, se verifica que el valor actual es el mismo que el de la renta inmediata. El valor final de la renta prepagable es el siguiente: ………….. 0 1 2 n-1 n n+k Origen Final Valoración

RENTAS VARIABLES EN PROGRESIÓN ARITMÉTICA C1=C C2=C1+d=C+d Cs=Cs-1+d=C+(s-1)d Cn=Cn-1+d=C+(n-1)d Es un caso particular de las rentas variables caracterizado porque cualquier término es igual al anterior más la razón de crecimiento. La razón de crecimiento (d) puede ser positiva o negativa, aunque en este último caso se exige la condición de que el último término sea positivo. Para calcular el valor actual de estas rentas se aplica la propiedad de la proporcionalidad del valor financiero respecto de la cuantía. Cuando la razón de crecimiento es positiva, la expresión resultante es la siguiente: Si la razón de crecimiento es negativa, la expresión resultante es la siguiente: ………. ……………… 0 1 2 s n

RENTAS VARIABLES EN PROGRESIÓN ARITMÉTICA El valor final de la renta variable en progresión aritmética se obtiene multiplicando su valor actual por (1+i)n. • Si la razón de crecimiento es positiva: • Si la razón de crecimiento es negativa: En el supuesto de otros tipos de rentas variables en progresión aritmética el valor actual y el valor final se obtienen de la siguiente forma: • Si la renta tiene una duración indefinida, su valor actual (el valor final no existe) se calcula tomando el límite cuando “n” tiende a infinito de la correspondiente renta temporal: • Si la renta es prepagable, el valor actual y el valor final se obtienen multiplicando por (1+i) el de la correspondiente renta pospagable. • Si la renta está diferida basta con multiplicar por (1+i)-d el valor actual de la correspondiente renta inmediata. • Si la renta está anticipada sólo hay que multiplicar por (1+i)k el valor final de la correspondiente renta inmediata.

RENTAS VARIABLES EN PROGRESION GEOMÉTRICA C1=C C2=C1·q =C·q Cs=Cs-1·q=C·qs-1 Cn=Cn-1·q=C·qn-1 Este tipo de rentas se caracterizan porque cualquier término se obtiene multiplicando el anterior por la razón de crecimiento (o decrecimiento). La razón de crecimiento (q) no puede ser negativa puesto que en ese caso, habría términos de cuantía negativa (por ejemplo: C2=C·q , C4=C·q3 , …). Eso no quiere decir que una renta variable en progresión geométrica pueda ser decreciente. De hecho lo sería siempre y cuando 0<q<1 y sería creciente cuando q>1. Es muy importante comprender que el valor de “q” será: • q=1+tasa de crecimiento (Por ejemplo, un crecimiento del 5% sería: q=1+0,05=1,05) • q=1-tasa de disminución (Por ejemplo, una disminución del 5% sería q=1-0,05=0,95) El valor actual y el valor final de la renta constante, pospagable, temporal, inmediata y variable en progresión geométrica es la suma financiera de la renta descrita en el esquema anterior. Sus expresiones simplificadas son las siguientes: ………. ……………… 0 1 2 s n

RENTAS VARIABLES EN PROGRESION GEOMÉTRICA La valoración financiera de las rentas temporales y variables en progresión geométrica está en función de la relación que existe entre la razón de crecimiento (q) y el valor de 1+i. Las distintas posibilidades son las siguientes: • Si q < 1+i se pueden obtener el valor actual y el valor a través de las expresiones anteriores. • Si q > 1+i se pueden obtener el valor actual y el valor a través de las expresiones anteriores. • Si q=1+i, entonces el resultado de aplicar las expresiones anteriores es una indeterminación del tipo 0/0. Para evitar esta indeterminación, la expresión que se aplica es: El valor actual de la renta variable en progresión geométrica y de duración indefinida se obtiene a través del límite cuando n tiende a infinito del valor actual de la correspondiente renta temporal.

RENTAS FRACCIONADAS ………. ………….. ………. El fraccionamiento de una renta consiste en dividir cada cuantía en partes iguales y cada período (normalmente el año) también en partes iguales. Al aplicar la propiedad de condensación de la renta en otra de un menor número de términos, se obtendrá una equivalente a la anterior con la siguiente forma: Se trata de calcular el valor de cada uno de los términos de esa nueva renta equivalente al anterior pero con un menor número de términos. Tomando un año cualquiera “s”, se verifica que la suma financiera de todos sus términos al final de ese año es igual a: El esquema gráfico de la nueva renta resultante es el siguiente: ………. ………….. ………. 0 1 n-1 n X X X ………….. 0 1 ………….. n-1 n ………….. 0 1 ………….. n-1 n

RENTAS FRACCIONADAS La valoración de la renta fraccionada se puede tratar de dos formas diferentes: a) Como una renta no fraccionada, tomando como unidad de tiempo el m-ésimo de año. b)Como una renta fraccionada, tomando como unidad de tiempo el año. • En el primer caso, al tratar la renta como no fraccionada, el valor actual y el valor final serán iguales a: • En el segundo caso, cuando la renta se trata como fraccionada el valor actual y el valor final se obtendrán a partir de las siguientes expresiones: ………. ………….. ………. ………. ………….. ………. 0 1 n-1 n ………….. 0 ………….. n-1 n 1

RENTAS FRACCIONADAS Sea cual sea la opción por la que opte a la hora de valorar la renta fraccionada el resultado debe ser el mismo ya que se trata de rentas equivalentes. En cualquier caso, es muy importante guardar la debida concordancia entre las tres variables que se manejan al calcular el valor financiero de una renta fraccionada: • La cuantía del término de la renta. • La unidad de tiempo con la que se trabaja. • El tipo de interés aplicable. Un caso especial de las rentas fraccionadas son las variables, tanto en progresión geométrica como en progresión aritmética. Podemos encontrarnos con dos planteamientos distintos: • La renta es fraccionada pero el crecimiento es anual. Lo más conveniente es tratar la renta como fraccionada multiplicando el valor de la no fraccionada por i/Jm • La renta es fraccionada y el crecimiento también es fraccionado. En este caso la renta hay que tratarla como no fraccionada.