Download

1 / 30

300 likes | 733 Views

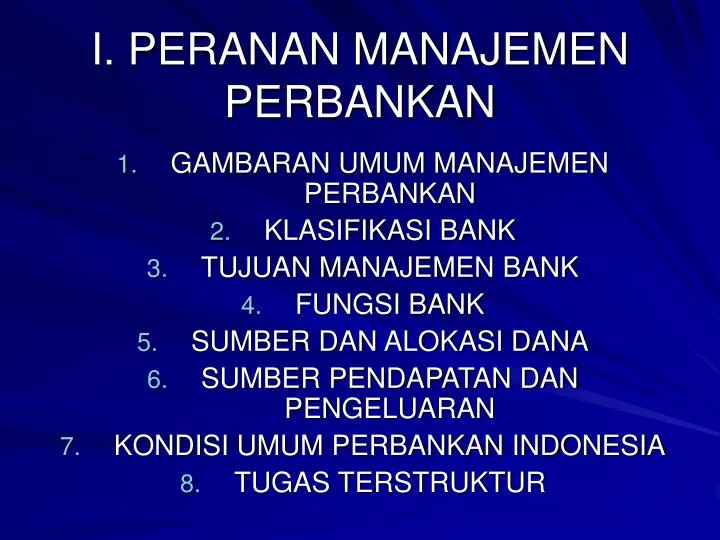

I. PERANAN MANAJEMEN PERBANKAN. GAMBARAN UMUM MANAJEMEN PERBANKAN KLASIFIKASI BANK TUJUAN MANAJEMEN BANK FUNGSI BANK SUMBER DAN ALOKASI DANA SUMBER PENDAPATAN DAN PENGELUARAN KONDISI UMUM PERBANKAN INDONESIA TUGAS TERSTRUKTUR. GAMBARAN UMUM MANAJEMEN PERBANKAN (1).

E N D

I. PERANAN MANAJEMEN PERBANKAN GAMBARAN UMUM MANAJEMEN PERBANKAN KLASIFIKASI BANK TUJUAN MANAJEMEN BANK FUNGSI BANK SUMBER DAN ALOKASI DANA SUMBER PENDAPATAN DAN PENGELUARAN KONDISI UMUM PERBANKAN INDONESIA TUGAS TERSTRUKTUR

GAMBARAN UMUM MANAJEMEN PERBANKAN (1) • Bank: lembaga keuangan yang fungsi utamanya menyediakan jasa intermediasi & jasa keuangan lainnya kepada perusahaan dan rumah tangga, dengan tujuan untuk memaksimumkan kekayaan pemilik. • Dari definisi tercakup: fungsi & tujuan bank. • Manajemen bank umum: proses pengambi-lan keputusan keuangan pada bank untuk mencapai tujuan yang telah ditetapkan.

GAMBARAN UMUM MANAJEMEN PERBANKAN (2) • Arti penting Manajemen bank umum: • 1. Persaingan yang semakin ketat dalam bisnis an-tar bank (Lembaga Depositori) dan dengan LK lain; • 2. Mayoritas aset bank adalah aset keuangan, sehingga lebih mudah disalahgunakan; • 3. Sifat bisnisnya yang mengutamakan kerahasia-an & kepercayaan menuntut bank harus menerapkan prinsip kehati-hatian; • 4. Peraturan yang sangat ketat terhadap perban-kan menuntut bank untuk kreatif dan inovatif.

KLASIFIKASI BANK (1) • Bank diklasifikasi berdasarkan berbagai macam perspektif, yaitu: 1. Segi fungsinya, 2. Segi kepemilikannya, 3. Segi status, & 4. Segi penentuan harganya. • Berdasarkan segi fungsinya, bank diklasifi-kasi menjadi: • 1. Bank umum (komersial + syariah): bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberi-kan jasa dalam lalu lintas pembayaran.

KLASIFIKASI BANK (2) • 2. BPR: bank yang melaksanakan kegiatan usaha secara konvensional atau berdasar-kan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. • Berdasarkan segi kepemilikannya, bank diklasifikasi menjadi: • 1. Bank Pemerintah: bank yang sebagian besar modalnya dimiliki oleh pemerintah, baik pusat maupun daerah;

KLASIFIKASI BANK (3) • 2. Bank swasta nasional: bank yang seba-gian besar modalnya dimiliki oleh swasta nasional Indonesia; • 3. Bank koperasi: bank yang sebagian besar atau seluruh modalnya dimiliki oleh perusahaan berbadan hukum koperasi; • 4. Bank asing: bank yang sebagian besar atau seluruh modalnya dimiliki oleh asing, baik swasta maupun pemerintah asing.

KLASIFIKASI BANK (4) • 5. Bank campuran: bank yang modalnya dimiliki swasta nasional Indonesia dan asing, dan pada umumnya sebagian besar sahamnya dimiliki oleh swasta Indonesia. • Berdasarkan segi statusnya, bank diklasifikasi menjadi: • 1. Bank devisa: bank yang melaksanakan transaksi luar negeri atau transaksinya berhubungan dengan valas.

KLASIFIKASI BANK (5) • 2. Bank nondevisa: bank yang tidak diperbolehkan melakukan transaksi dengan luar negeri atau berkaitan dengan valas. • Berdasarkan segi cara menentukan harga, bank diklasifikasi menjadi: • 1. Bank konvensional: bank yang dalam menentukan harganya menetapkan suatu tingkat bunga tertentu, baik untuk dana yang dikumpulkan maupun disalurkan.

KLASIFIKASI BANK (6) • 2. Bank syariah: bank yang penentuan harganya tidak menetapkan suatu tingkat bunga tertentu tetapi didasarkan pada prinsip-prinsip syariah. • Pengklasifikasian bank ini tidak dapat secara kaku diterapkan saat ini, mengingat fenomena kepemilikan bank di Indonesia pasca krisis ekonomi 1998 sangat rumit.

TUJUAN BANK (1) • Tujuan Manajemen Bank Komersial: me-maksimumkan kekayaan pemegang saham. • Kekayaan pemegang saham diukur dengan nilai pasar saham & jumlah dividen tunai yang dibayar. • Nilai pasar saham bank bergantung pada tiga faktor: 1. jumlah arus kas yang dibayar kepada para pemegang saham bank; 2. penentuan waktu arus kas; & 3. risiko yang terlibat dalam arus kas.

TUJUAN BANK (2) • Dalam mencapai tujuannya, bank menghadapi sejumlah risiko, sehingga perlu mengelolanya dengan baik. • 1. Risiko kredit: kemungkinan bahwa peminjam tidak memenuhi kewajiban2nya. • 2. Risiko tingkat bunga: kemungkinan bahwa tingkat bunga pasar berubah & tidak menguntungkan bagi bank. • 3. Risiko operasional: risiko yang berkaitan dengan munculnya problema yang berkaitan dengan penyerahan atau jasa suatu produk.

TUJUAN BANK (3) • 4. Risiko likuiditas: risiko yang berkaitan dengan kemampuan bank untuk memenuhi penarikan dana, baik dari deposan maupun peminjam. • 5. Risiko harga: risiko yang berkaitan dengan pembentukan pasar, persetujuan, atau pengambilan posisi dalam sekuritas, derivatif, valas, atau instrumen keuangan lain. • 6. Risiko kepatuhan: risiko yang muncul dari pelanggaran hukum, peraturan, dsb.

TUJUAN BANK (4) • 7. Risiko valas: risiko yang berkaitan dengan adanya perubahan kurs tukar valas yang dapat merugikan bank. • 8. Risiko strategik: risiko yang muncul dari pembuatan keputusan bisnis yang jelek yang berpengaruh negatif terhadap nilai bank. • 9. Risiko reputasi: risiko yang muncul dari opini publik atas bank. Opini negatif muncul dari pelayanan yang jelek, kegagalan melayani kebutuhan kredit masyarakat, dsb.

TUJUAN BANK (5) • Batasan2 yang dihadapi bank dalam mencapai tujuannya diklasifikasi menjadi: • 1. Batasan2 pasar, meliputi: kondisi ekonomi (tingkat pertumbuhan), & persaingan. • 2. Batasan2 sosial: sebagai inti dari sistem keuangan, bank ikut terlibat terhadap perekonomian yang sehat atas masyarakat yang dilayaninya. • 3. Batasan2 hukum & peraturan, meliputi: batasan2 atas komposisi neraca, & batasan2 atas hubungan konsumen.

FUNGSI BANK (1) • Fungsi yang diemban oleh bank2 komer-sial, dikelompokkan menjadi tiga macam: • 1. Pembayaran: penyelesaian transaksi keuangan. Sistem pembayaran juga melibatkan penyelesaian transaksi kartu kredit, perbankan elektronik, transfer kawat & aspek lain dalam pergerakan dana. • 2. Intermediasi keuangan: mendapatkan dana dari deposan & lainnya, & kemudian meminjamkan kepada para peminjam.

FUNGSI BANK (2) • 3. Jasa2 keuangan lain, meliputi: 1. menja-lankan aktivitas2 OBS, 2. aktivitas2 yang berkaitan dengan asuransi & sekuritas, & 3. jasa perbendaharaan. • Aktivitas OBS: aktivitas2 yang dilakukan bank yang tidak dicatat pada neraca, tetapi aktivitas2 ini berpengaruh terhadap untung/ rugi. • Bank menawarkan polis asuransi & menye-diakan jasa pialang. • Bank menwarkan jasa pengelolaan dana.

SUMBER & ALOKASI DANA (1) • Hasil keputusan sumber dana bank umum dapat dilihat pada sisi pasiva neracanya. • Mayoritas sumber pembelanjaan bank umum adalah pinjaman jangka pendek, yang dihimpun dari masyarakat. • Sumber sumber dana bank umum dapat dibagi menjadi tiga: 1. Deposito, 2. Pinjaman nondeposito, dan 3. Saham biasa dan laba ditahan.

SUMBER & ALOKASI DANA (2) • Secara lengkap, kewajiban & modal sendiri bank umum meliputi: • 1. Giro: simpanan deposan yang penarikannya dapat dilakukan sewaktu-waktu dengan menggunakan cek, saran perintahpembayaran lain, atau dengan pemindahbukuan. • 2. Kewajiban segera lainnya: kewajiban yang segera harus dibayar. • 3. Tabungan: simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau bilyet giro.

SUMBER & ALOKASI DANA (3) • 4. Deposito berjangka: simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian deposan dengan bank. • 5. Sertifikat deposito: simpanan dalam bentuk deposito yang sertifikat bukti penyimpanannya dapat dipindatangankan. • 6. Surat berharga yang diterbitkan: berupa surat pengakuan utang atau promes, wesel, dan obligasi.

SUMBER & ALOKASI DANA (4) • 7. Pinjaman yang diterima: dari bank sentral berupa kredit likuiditas, fasilitas diskonto, & pinjaman dari bank lain. • 8. Pinjaman subordinasi: pinjaman yang diperoleh bank dari pihak terkait dengan bank atau dari pihak lain yang memenuhi persyaratan tertentu. • 9. Ekuitas: modal sendiri yang berasal dari pemilik.

SUMBER & ALOKASI DANA (5) • Alokasi dana yang dikumpulkan bank umum sebagian besar disalurkan sebagai pinjaman, sedangkan sebagian dalam bentuk aset2 lain.. • Secara umum susunan aset bank umum meliputi: • 1. Kas dan Giro pada BI: pos ini digunakan untuk memenuhi penarikan dana oleh deposan & memenuhi likuiditas wajib minimum.

SUMBER & ALOKASI DANA (6) • 2. Giro pada bank lain: biasanya pada bank besar untuk memperoleh fasilitas jasa-jasa tertentu. Simpanan ini berkaitan dengan pelayanan perbankan korespondensi. • 3. Penempatan pada bank lain: digunakan untuk meningkatkan pendapatan bank dengan mendayagunakan dana yang belum digunakan. • 4. Surat2 berharga: sebagai cadangan sekunder untuk mengoptimalkan pendapatan dengan memanfaatkan dana menganggur.

SUMBER & ALOKASI DANA (7) • 5. Kredit yang diberikan: alokasi dana terbesar yang disalurkan kepada peminjam. • 6. Penyertaan: pada perusahaan lain dalam rangka penyelamatan & akan didivestasi setelah jangka waktu tertentu. • 7. Biaya dibayar di muka: semua komponen biaya operasional yang dikeluarkan lebih dulu. • 8. Aktiva tetap: tanah, gedung, kendaraan, dsb. Aktiva ini akan dialokasikan setiap tahun menjadi depresiasi.

SUMBER & ALOKASI DANA (8) • 9. Aktiva sewa guna usaha: akumulasi aktiva yang diperoleh dari sewa guna usaha setelah dikurangi penyusutan. • 10. Aktiva lain-lain: aktiva selain yang digolongkan di atas, seperti emas, travelers, ceks valas yang dibeli/diambil alih, koin, valas, dsb. • Aktiva-aktiva ini diurutkan berdasarkan tingkat likuiditasnya.

SUMBER PENDAPATAN & PENGELUARAN (1) • Pendapatan bank bersumber dari penjualan jasa-jasa, yang digolongkan menjadi jasa-jasa: • 1. Perbankan individual: kredit konsumen, kredit hipotek perumbahan, kredit angsuran konsumen, pembiayaan kartu kredit, pembiayaan mobil & kapal, jasa-jasa perantaraan, kredit pen-didikan, dan jasa2 investasi keuangan individu. • 2. Perbankan kelembagaan: kredit untuk perusahaan2 non-keuangan, perusahaan2 keuangan, & pihak pemerintah.

SUMBER PENDAPATAN & PENGELUARAN (2) • 3. Perbankan global: mencakup aktivitas yang luas meliputi pendanaan perusahaan dan jasa2 serta produk2 pasar modal dan valas. • Sebagian besar aktivitas perbankan global menghasilkan pendapatan fee, bukan pendapatan bunga. • Sumber pendapatan bank pada umumnya berasal dari: • 1. Spread bunga: selisih antara bunga deposito dengan bunga penjaman yang disalurkan.

SUMBER PENDAPATAN & PENGELUARAN (3) • 2. Fee yang berasal dari jasa pembayaran, penyimpanan, perantaraan, sewa, dan penjaminan. • 3. Pendapatan dari fungsinya sebagai pialang & dealer pasar modal dan pasar valas. Pendapatan ini berupa fee pialang, dividen, bunga, dan keuntungan modal. • 4. Fee dari produk2 yang dikembangkan bank untuk mengelola risiko: kontrak derivatif.

SUMBER PENDAPATAN & PENGELUARAN (4) • Biaya yang dikeluarkan oleh bank umum setiap periodenya meliputi: • 1. Biaya tenaga kerja, • 2. Biaya dana yang dikumpulkan, • 3. Biaya depresiasi atas peralatan lunak dan keras, • 4. Biaya pajak, • 5. Biaya operasional lainnya.

TUGAS TERSTRUKTUR (1) • 1. Apa arti & tujuan manajemen bank umum konvensional! • 2. Apa yang dimaksud dengan sifat bisnis bank adalah kepercayaan & kerahasiaan? Jelaskan. • 3. Sebutkan & jelaskan secara singkat klasifikasi bank! • 4. Jelaskan, apa tujuan Manajemen Bank? • 5. Sebutkan & jelaskan risiko yang dihadapi bank! • 6. Apa fungsi yang diemban oleh bank2 komersial? Jelaskan.

TUGAS TERSTRUKTUR (2) • 7. Sebutkan & jelaskan sumber dana bank! • 8. Aktiva apa yang merupakan rekening terbesar dalam bank? Jelaskan. • 9. Apa perbedaan antara perbankan individual dengan perbankan kelembagaan? Jelaskan. • 10. Sebutkan & jelaskan sumber pendapatan bank umum konvensional! • 11. Sebutkan & jelaskan jenis biaya yang ditanggung bank umum konvensional!