Download

1 / 26

260 likes | 551 Views

KIRJANPIDON PERUSTEET. Kirjanpito on yrityksessä kassan kautta tapahtuvien rahavirtojen rekisteröintiä, luokittelua ja laskentaa kirjanpito- ja verolainsäädännön puitteissa Kirjanpitoon rekisteröidään yrityksen menot, tulot ja rahoitustapahtumat

E N D

KIRJANPIDON PERUSTEET • Kirjanpito on yrityksessä kassan kautta tapahtuvien rahavirtojen rekisteröintiä, luokittelua ja laskentaa kirjanpito- ja verolainsäädännön puitteissa • Kirjanpitoon rekisteröidään yrityksen menot, tulot ja rahoitustapahtumat • Kirjanpito tuottaa tietoa pääasiassa ulkoisen laskentatoimen käyttöön, mutta myös kustannuslaskenta hyödyntää kirjanpidon tuottamia tietoja • Kirjanpidon pohjalta tulee voida laskea yrityksen tuottama voitto/tappio • Kirjanpito tuottaa tietoa myös yrityksen muille sidosryhmille voitonjakoa koskevia ja muita päätöksiä varten (mm. yritysveron määrääminen) • Liikekirjanpitoa koskevan lainsäädännön perustana ovat kirjanpitolaki (KPL) ja kirjanpitoasetus (KPA) => uudet voimaan v. 1997 => vastaavat EU:n tilinpäätösdirektiivin vaatimuksia • myös muussa lainsäädännössä on kirjanpitoa koskevia säädöksiä => jos kirjanpito- tai tilinpäätöskysymyksissä kirjanpitolainsäädäntö ja muu lainsäädäntö ovat ristiriidassa, kirjanpitolaki ja -asetus väistyvät • kirjanpitolainsäädäntö on jätetty suppeaksi => käytännön ongelmat ratkaistaan usein ns. hyvää kirjanpitotapaa noudattaen

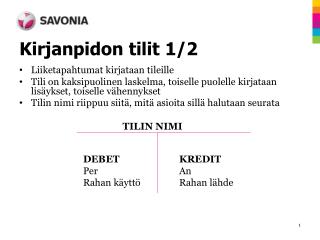

KIRJANPIDON PERUSTEET • Kirjanpidon keskeiset tehtävät: 1. Erilläänpitotehtävä 2. Tuloksenlaskentatehtävä 3. Hyväksikäyttötehtävä 1. Erilläänpitotehtävä • yrityksen tilit on pidettävä erillään muiden yritysten tileistä • liiketapahtumat on kirjattava kirjanpitolainsäädännön mukaisesti aika- ja asiajärjestyksessä omille tileilleen • kirjanpito rekisteröi talousyksikön ja sitä ympäröivien markkinoiden välisiä liiketapahtumia ns. juoksevassa kirjanpidossa => rajanylityksestä syntyy tosite, jonka perusteella tapahtuma merkitään kirjanpitoon • jokainen kirjanpitoon tehty kirjaus perustuu tositteeseen, jonka tehtävänä on todentaa liiketapahtuma • tositteet on päivättävä ja kirjanpitoa varten ne numeroidaan juoksevassa aikajärjestyksessä

KIRJANPIDON PERUSTEET 2. Tuloksenlaskentatehtävä • kirjanpidon päätehtävä • kirjanpidon pohjalta on voitava laskea yrityksen voitto/tappio 3. Hyväksikäyttötehtävä • kirjanpidon tuloksia (esim. tuloslaskelma ja tase) hyödynnetään yrityksen sisällä mm. kustannuslaskennassa, investointi- laskelmissa, hinnanasetannassa ja budjetoinnissa

KIRJANPITOVELVOLLISUUS • Kirjanpitolain mukaan jokainen, joka harjoittaa liike- tai ammattitoimintaa, on toiminnastaan kirjanpitovelvollinen • Lisäksi osakeyhtiö, osuuskunta, avoin yhtiö, kommandiittiyhtiö, yhdistys, asumisoikeusyhdistys ja muu sellainen yhteisö, säätiö, eläkesäätiö, vakuutuskassa, keskinäinen vakuutusyhtiö, vakuutusyhdistys sekä laissa tarkemmin määritellyt rahastot ovat lain mukaan aina kirjanpitovelvollisia toiminnan laadusta riippumatta

TRUE AND FAIR VIEW • Tilikauden aikana pidetystä juoksevasta kirjanpidosta johdetaan ns. tilinpäätös yrityksen tuloksen laskemiseksi • Tilinpäätöstä säätelee yleisperiaatteena EU:n direktiiveihin perustuva ‘true and fair view’-periaate • tilinpäätöksen tulee antaa oikea ja riittävä kuva kirjanpitovelvollisen toiminnan tuloksesta, taloudellisesta asemasta, varoista ja veloista

KIRJANPITOLAIN PERUSTA JA KANSAINVÄLISTYMINEN • Kirjanpitolakia uudistettaessa pyrittiin yhdenmukaistamaan tilinpäätöstä koskevat säännökset EU:n lainsäädännön kanssa • Uusi lainsäädäntö mahdollistaa useimmissa kohdin EU-direktiiviä vastaavan tilinpäätöksen tekemisen • Suomalaisen hyvän kirjanpitotavan pohjana ovat seuraavat kansainvälisesti yleisesti hyväksytyt kirjanpidon ja tilinpäätöksen oletukset: • jatkuvuuden periaate • realisointiperiaate • meno tulon kohdalle -periaate • luotettavuus • täydellisyys • varovaisuus • olennaisuus • taloudellisuus • sisältöpainotteisuus • oikea ja riittävä kuva • vertailtavuus • nopeus

KIRJANPITOLAIN PERUSTA JA KANSAINVÄLISTYMINEN • EU:n 4. direktiivin mukaiset oikean ja riittävän kuvan aikaansaavat arvostusperiaatteet: • yrityksen toiminnan jatkuvuus (going concern) • arvostusperiaatteiden jatkuvuus (consistency) • varovaisuus (prudence) • vain realisoituneet voitot saadaan huomioida • kaikki nähtävissä olevat velvoitteet ja menetykset on huomioitava • poistot on tehtävä tuloksesta riippumatta • tilinpäätökseen on sisällytettävä kaikki kertyneet tulot ja menot (accrual) • varat ja velat on arvostettava erikseen • avaavan taseen tulee vastata edellisen tilikauden päättävää tasetta

KIRJANPITOLAIN PAKOTTAVISTA SÄÄNNÖKSISTÄ POIKKEAMINEN • On olemassa kaksi vaihtoehtoista tapaa tulkita oikeiden ja riittävien tietojen antamista koskevaa yleisperiaatetta: 1. Oikeiden ja riittävien tietojen antaminen on hallitseva yleisperiaate, joka ohittaa jopa kirjanpitolainsäädännön pakottavat säännökset 2. Lainsäädännön pakottavien säännösten mukaiset menettelytavat toteutetaan silloinkin, kun ne vievät lopputulokseen, joka synnyttää harhaanjohtavan tai riittämättömän kuvan yrityksen tuloksesta tai taloudellisesta asemasta - tilinpäätöksen liitetietoina annetaan tarpeelliset korjaavat ja täydentävät tiedot • Suomessa pakottavista säännöksistä ei voida poiketa!

TILINPÄÄTÖS • Kirjanpidon päätehtävä on yrityksen tilikauden tuloksen laskeminen • Tuloksen laskemista varten yrityksen tilikauden aikana pidetystä juoksevasta kirjanpidosta johdetaan tilinpäätös • Samaan konserniin kuuluvista yrityksistä tehdään lisäksi konsernitilinpäätös • Tilinpäätöksen tulee kuvata • yrityksen tuloksen muodostumista • tilinpäätöspäivän taloudellista asemaa => Tuloksen muodostumista kuvaa tuloslaskelma => Taloudellista asemaa kuvaa tase • Tilinpäätöksen annettava oikea ja riittävä kuva yrityksen toiminnan tuloksesta ja taloudellisesta asemasta • Tilinpäätöksen sisällöstä säädetään Kirjanpitolaissa (3:1 §): • tuloslaskelma • tase • liitetiedot • toimintakertomus

TULOSLASKELMA • Tuloslaskelma esittää, miten yrityksen tulos muodostuu • Tuloslaskelman viimeiseltä riviltä luettavissa yrityksen tilikauden voiton/tappion • Esittämistapa säädelty Kirjanpitoasetuksessa (1:1-5 §) • viisi vaihtoehtoista tuloslaskelmakaavaa • kululajikohtainen tuloslaskelma (1:1 §) • toimintokohtainen tuloslaskelma (1:2 §) • aatteellisen yhteisön ja säätiön tuloslaskelma (1:3 §) • kiinteistön tuloslaskelma (1:4 §) • ammatinharjoittajan tuloslaskelma (1:5 §) • Tuloslaskelma laadittava Kirjanpitoasetuksessa esitettyjä kaavoja yksityiskohtaisempana, jos se tuloksen muodostumiseen vaikuttaneiden tekijöiden selventämiseksi on tarpeellista • Kirjanpitolautakunta voi erityisistä syistä antaa luvan poiketa tuloslaskelmakaavasta

Tuloslaskelma • Kululajikohtainen tuloslaskelmakaava: 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) 3. Valmistus omaan käyttöön (+) 4. Liiketoiminnan muut tuotot 5. Materiaalit ja palvelut a) aineet, tarvikkeet ja tavarat aa) ostot tilikauden aikana ab) varastojen lisäys (-) tai vähennys (+) b) ulkopuoliset palvelut 6. Henkilöstökulut a) palkat ja palkkiot b) henkilösivukulut ba) eläkekulut bb) muut henkilösivukulut 7. Poistot ja arvonalentumiset a) suunnitelman mukaiset poistot b) arvonalentumiset pysyvien vastaavien hyödykkeistä c) vaihtuvien vastaavien poikkeukselliset arvonalentumiset 8. Liiketoiminnan muut kulut 9. LIIKEVOITTO (-TAPPIO) 10. Rahoitustuotot ja -kulut a) tuotot osuuksista saman konsernin yrityksissä b) tuotot osuuksista omistusyhteysyrityksissä c) tuotot muista pysyvien vastaavien sijoituksista d) muut korko- ja rahoitustuotot e) arvonalentumiset pysyvien vastaavien sijoituksista f) arvonalentumiset vaihtuvien vastaavien rahoitusarvopapereista g) korkokulut ja muut rahoituskulut 11.VOITTO (TAPPIO) ENNEN SATUNNAISIA ERIÄ 12. Satunnaiset erät a) satunnaiset tuotot b) satunnaiset kulut 13. VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA 14. Tilinpäätössiirrot a) Poistoeron muutos b) Vapaaehtoisten varausten muutos 15. Tuloverot 16. Muut välittömät verot 17. TILIKAUDEN VOITTO (TAPPIO)

Tuloslaskelma • Toimintokohtainen tuloslaskelmakaava: 1. LIIKEVAIHTO 2. Hankinnan ja valmistuksen kulut 3. Bruttokate 4. Myynnin ja markkinoinnin kulut 5. Hallinnon kulut 6. Liiketoiminnan muut tuotot 7. Liiketoiminnan muut kulut 8. LIIKEVOITTO (-TAPPIO) 9. Rahoitustuotot ja -kulut a) Tuotot osuuksista saman konsernin yrityksissä b) Tuotot osuuksista omistusyhteysyrityksissä *) c) Tuotot muista pysyvien vastaavien sijoituksista d) Muut korko- ja rahoitustuotot e) Arvonalentumiset pysyvien vastaavien sijoituksista f) Arvonalentumiset vaihtuvien vastaavien rahoitusarvopapereista g) Korkokulut ja muut rahoituskulut 10. VOITTO (TAPPIO) ENNEN SATUNNAISIA ERIÄ 11. Satunnaiset erät a) Satunnaiset tuotot b) Satunnaiset kulut 12. VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA 13. Tilinpäätössiirrot a) Poistoeron muutos b) Vapaaehtoisten varausten muutos 14. Tuloverot 15. Muut välittömät verot 16. TILIKAUDEN VOITTO (TAPPIO)

Tase • Taseessa esitetään kirjanpitovelvollisen tilinpäätöspäivän taloudellinen tilanne • varojen rakenne • velkojen rakenne • rahoitusrakenne • Merkittävä osa informaatiosta annetaan liitetietoina • Esittämistapa säädelty Kirjanpitoasertuksessa (1:6-7 §) • tase (1:6 §) • lyhennetty tase (1:7 §) • pienillä kirjanpitovelvollisilla (KPL 3:9 §) mahdollisuus käyttää • Tase koostuu kahdesta pääosasta: Vastaavaa ja Vastattavaa • Taseen esittämisjärjestys on ns. epälikvidiysjärjestys eli ensiksi esitetään epälikvideimmät ja sidotuimmat erät

Tase - Vastaavaa VASTAAVAA A. PYSYVÄT VASTAAVAT I Aineettomat hyödykkeet 1. Perustamismenot 2. Tutkimusmenot 3. Kehittämismenot 4. Aineettomat oikeudet 5. Liikearvo 6. Muut pitkävaikutteiset menot 7. Ennakkomaksut II Aineelliset hyödykkeet 1. Maa- ja vesialueet 2. Rakennukset ja rakennelmat 3. Koneet ja kalusto 4. Muut aineelliset hyödykkeet 5. Ennakkomaksut ja keskeneräiset hankinnat III Sijoitukset 1. Osuudet saman konsernin yrityksissä 2. Saamiset saman konsernin yrityksiltä 3. Osuudet omistusyhteysyrityksissä 4. Saamiset omistusyhteysyrityksiltä 5. Muut osakkeet ja osuudet 6. Muut saamiset 7. Omat osakkeet tai osuudet JATKUU...

Tase - Vastaavaa VASTAAVAA B. VAIHTUVAT VASTAAVAT I Vaihto-omaisuus 1. Aineet ja tarvikkeet 2. Keskeneräiset tuotteet 3. Valmiit tuotteet/Tavarat 4. Muu vaihto-omaisuus 5. Ennakkomaksut II Saamiset Eriteltynä pitkä- ja lyhytaikaisiin 1. Myyntisaamiset 2. Saamiset saman konsernin yrityksiltä 3. Saamiset omistusyhteysyrityksiltä 4. Lainasaamiset 5. Muut saamiset 6. Maksamattomat osakkeet/osuudet 7. Siirtosaamiset III Rahoitusarvopaperit 1. Osuudet saman konsernin yrityksissä 2. Omat osakkeet tai osuudet 3. Muut osakkeet ja osuudet 4. Muut arvopaperit IV Rahat ja pankkisaamiset VASTAAVAA YHTEENSÄ

Tase - Vastaavaa • Pysyvät vastaavat • tarkoitettu tuottamaan tuloa jatkuvasti useana tilikautena • voidaan käyttää myös nimitystä ‘Käyttöomaisuus ja muut pitkäaikaiset sijoitukset’ • Vaihtuvat vastaavat • loput erät kuuluvat vaihtuviin vastaaviin • voidaan käyttää myös nimitystä ‘Vaihto- ja rahoitusomaisuus’

Tase - Vastattavaa VASTATTAVAA A. OMA PÄÄOMA I Osake-, osuus- tai muu vastaava pääoma II Ylikurssirahasto III Arvonkorotusrahasto IV Muut rahastot 1.Omien osakkeiden/osuuksien rahasto 2.Vararahasto 3.Yhtiöjärjestyksen/Sääntöjen mukaiset rahastot 4.Muut rahastot V Edellisten tilikausien voitto (tappio) VI Tilikauden voitto (tappio) B. TILINPÄÄTÖSSIIRTOJEN KERTYMÄ 1. Poistoero 2. Vapaaehtoiset varaukset C. PAKOLLISET VARAUKSET 1. Eläkevaraukset 2. Verovaraukset 3. Muut pakolliset varaukset JATKUU...

Tase - Vastattavaa D. VIERAS PÄÄOMA Eriteltynä pitkä- ja lyhytaikaisiin 1. Joukkovelkakirjalainat 2. Vaihtovelkakirjalainat 3. Lainat rahoituslaitoksilta 4. Eläkelainat 5. Saadut ennakot 6. Ostovelat 7. Rahoitusvekselit 8. Velat saman konsernin yrityksille 9. Velat omistusyhteysyrityksille 10. Muut velat 11. Siirtovelat VASTATTAVAA YHTEENSÄ

Tilinpäätös - Liitetiedot • Tuloslaskelman ja taseen liitetiedoilla • selvennetään ja eritellään tuloslaskelman ja taseen eriä • annetaan yrityksen toimintaa koskevia yksityiskohtaisia erittelyjä ja selityksiä yrityksen tuloksen ja taloudellisen aseman arvioimiseksi • varmistetaan, että tilinpäätöksestä saa oikean ja riittävän kuvan yrityksen tuloksesta ja taloudellisesta asemasta • Pakollinen julkistettava osa tilinpäätöstä • Tuloslaskelman liitetiedot: • liikevaihdon jakautuminen toimialoittain ja maantieteellisten markkina-alueiden mukaisesti • satunnaisiin tuottoihin ja kuluihin sisältyvät erät • selvitys suunnitelman mukaisten poistojen perusteista ja niiden muutoksista • selvitys tuottoihin ja kuluihin sisältyvistä pakollisten varausten muutoksista, jos ne eivät ole merkitykseltään vähäisiä • yhteismäärät tuotoista, jotka on saatu osuuksista muissa yrityksissä, korkotuotoista ja korkokuluista • erittely yhdistellyistä tuloslaskelmaeristä

Tilinpäätös - Liitetiedot • Esimerkkejä taseen liitetiedoista: • selvitys poistamatta olevista aktivoiduista perustamis-, tutkimus- ja kehittämismenoista • arvonkorotusten periaatteet ja niiden kohteiden arvonmääritysmenetelmät • tieto pysyviin vastaaviin kuuluvien koneiden ja laitteiden hankintamenojen vielä poistamatta olevasta osasta • siirtovelkoihin ja siirtosaamisiin sisältyvät olennaiset erät • erittely yhdistellyistä taseen eristä • tase-eräkohtainen erittely oman pääoman erien lisäyksistä ja vähennyksistä sekä siirroista näiden erien välillä tilikauden aikana • tase-erien mukaan eritelty tieto sellaisista pitkäaikaiseen vieraaseen pääomaan kuuluvista veloista, jotka erääntyvät myöhemmin kuin viiden vuoden kuluttua • erittely liikkeeseen lasketuista joukkovelkakirjalainoista

Tilinpäätös - Liitetiedot • Tilinpäätöksen laatimista koskevat liitetiedot: • tilinpäätöstä laadittaessa noudatetut arvostusperiaatteet ja -menetelmät sekä jaksotusperiaatteet ja -menetelmät • perustelu, jos tuloslaskelman tai taseen esittämistapaa on muutettu sekä muutoksen vaikutukset • oikaisut, jotka on tehty edelliseltä tilikaudelta esitettäviin tietoihin • selvitys, jos edellistä tilikautta koskevat tiedot eivät ole vertailukelpoisia päättyneen tilikauden tietojen kanssa • aikaisempiin tilikausiin kohdistuvat tuotot ja kulut sekä virheiden korjaukset, jos ne eivät ole merkitykseltään vähäisiä • yksittäiseen tase-erään sisältyvät osat, jotka koskevat useaa tase-erää, jos tämä tieto on olennainen • peruste, jonka mukaista kurssia on käytetty muutettaessa ulkomaanrahan määräiset saamiset sekä velat ja muut sitoumukset Suomen rahaksi, jollei ole käytetty Suomen pankin tilinpäätöspäivänä noteeraamaa kurssia

Tilinpäätös - Liitetiedot • Kansainvälinen suuntaus on laskelmien lyhentyminen ja yksityiskohtaisten erittelyiden esittäminen liitetietoina • Kirjanpitolaissa esitetyistä liitetietovaatimuksista voidaan poiketa erityislainsäädännössä (mm. osakeyhtiölaissa luetellaan osakeyhtiöiltä vaadittavat liitetiedot) • Markkinanoteeratun yrityksen annettava lisäksi arvopaperimarkkinalainsäädännössä määriteltyjä liitetietoja • Tilinpäättäjän tulee pyrkiä tarkastelemaan tilinpäätöstä ulkopuolisen lukijan näkökulmasta ja arvioimaan, saako yrityksen tuloksesta ja taloudellisesta asemasta oikean ja riittävän kuvan

Tase-erittelyt • Tase-erittelyt ovat tase-erien eriteltyjä yksityiskohtaisia luetteloita • Tilikauden päättyessä on tehtävä yksityiskohtaiset luettelot seuraavista tase-eristä: • pysyvät vastaavat • vaihtuvat vastaavat • vieras pääoma • pakolliset varaukset • Esimerkiksi taseeseen aktivoiduista hyödykkeistä esitetään alkuperäinen hankintameno, lisäykset, vähennykset, siirrot tilikauden aikana, kertyneet ja tilikaudella kirjatut poistot ja arvonalennukset sekä jäljellä oleva hankintameno • Tase-erittelyt ovat osa tilinpäätöstä, mutta ne eivät kuulu rekisteröitävään tilinpäätökseen vaan ovat yrityksen sisäisiä tilinpäätösasiakirjoja

Tilinpäätöksen rekisteröinti ja julkistaminen • Jäljennös tilinpäätöksestä on toimitettava rekisteröitäväksi patentti- ja rekisterihallitukselle, jos kirjanpitovelvollinen on • osakeyhtiö • osuuskunta • avoin yhtiö tai kommandiittiyhtiö, jonka vastuunalaisena yhtiömiehenä on osakeyhtiö • avoin yhtiö tai kommandiittiyhtiö, jonka vastuunalaisena yhtiömiehenä on 3) -kohdassa tarkoitettu yhtiö • keskinäinen vakuutusyhtiö tai • vakuutusyhdistys. • Lisäksi muun kirjanpitovelvollisen on rekisteröitävä tilinpäätöksensä, jos se harjoittaa liiketoimintaa ja jos tilikaudella on ylittynyt vähintään kaksi seuraavista rajoista: 1) liikevaihto tai sitä vastaava tuotto 20 miljoonaa markkaa 2) taseen loppusumma 10 miljoonaa markkaa 3) palveluksessa keskimäärin 50 henkilöä

KIRJANPIDON JA VEROTUKSEN SIDONNAISUUS • Tilikauden verotettava tulo pohjautuu tilinpäätökseen • Myös varallisuusveron laskenta pohjautuu tilinpäätökseen • Periaatteessa rahoittajan ja verottajan tuloslaskennat ovat erillisiä, mutta tilinpäätöstä tehtäessä verolainsäädäntö on huomioitava, sillä tilinpäätösratkaisuja tehdessään yritys ratkaisee pitkälti verotuskohtelunsa • Rahoittajan ja verottajan tuloslaskennan keskeisin sidos on KPL 5:15 §, jonka mukaan tilinpäätöksessä saadaan tehdä investointi-, toiminta- tai muu sellainen varaus eli ennenaikainen kulukirjaus vastaisten menojen tai menetysten kattamiseksi HUOM! Vain verotuksessa hyväksyttäviä varauksia voidaan muodostaa! • Elinkeinoverolaissa sidotaan verotuksessa hyväksyttävät poistot kirjanpitoon: verotuksessa ei hyväksytä suurempia poistoja kuin mitä kirjanpitovelvollinen on verovuonna tai aikaisemmin kirjanpidossaan vähentänyt • Veroilmoitus täytetään pääasiassa kirjanpito- ja tilinpäätösaineistoon perustuen • Verotarkastukset ja verotukseen liittyvä todistelu tapahtuvat pitkälti kirjanpito- ja tilinpäätösaineistoon nojautuen • Verotusmenettelyssä arvioverotus (sanktio) perustuu usein kirjanpidon epäluotettavuuteen

AMMATINHARJOITTAJAN TILINPÄÄTÖS • Ammatinharjoittaja ei ole velvollinen pitämään kahdenkertaista kirjanpitoa • Ammatinharjoittajan tuloslaskelmakaava: 1. Tuotot: a) Tuotot ammatista .......... b) Muut vakinaiset tuotot .......... c) Satunnaiset tuotot .......... d) Oma käyttö .......... e) Vapaaehtoisten varausten vähennys ……... ......... 2. Kulut: a) Aineet, tarvikkeet ja tavarat: aa) Tilikauden alussa .......... ab) Ostot tilikauden aikana +........ ac) Tilikauden lopussa -........ b) Palkat .......... c) Vuokrat .......... d) Muut vakinaiset kulut .......... e) Poistot .......... f) Satunnaiset kulut .......... g) Korot .......... h) Vapaaehtoisten varausten lisäys .......... i) Välittömät verot .......... -....... 3. Tilikauden voitto (tappio)............ • Ammatinharjoittajan ei tarvitse laatia tasetta, mutta hänen on liitettävä tilinpäätökseen eritellyt luettelot ammattia varten hankitusta vaihto- ja käyttöomaisuudesta sekä aktivoiduista pitkävaikutteisista menoista, ammatista johtuneista saamisista, veloista ja varauksista