Download

1 / 29

330 likes | 1.14k Views

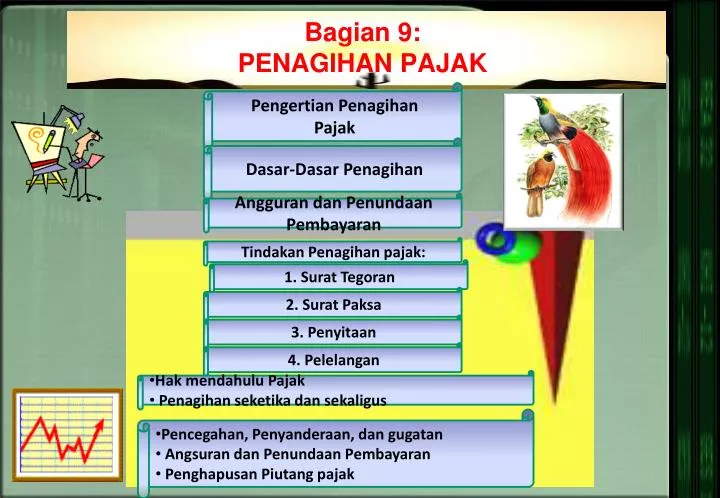

Bagian 9: PENAGIHAN PAJAK. Pengertian Penagihan Pajak. Dasar-Dasar Penagihan. Angguran dan Penundaan Pembayaran. Tindakan Penagihan pajak :. 1. Surat Tegoran. 2. Surat Paksa. 3. Penyitaan. 4. Pelelangan. Hak mendahulu Pajak Penagihan seketika dan sekaligus.

E N D

Bagian 9:PENAGIHAN PAJAK Pengertian Penagihan Pajak Dasar-DasarPenagihan AnggurandanPenundaanPembayaran TindakanPenagihanpajak: 1. SuratTegoran 2. SuratPaksa 3. Penyitaan 4. Pelelangan • HakmendahuluPajak • Penagihanseketikadansekaligus • Pencegahan, Penyanderaan, dangugatan • AngsurandanPenundaanPembayaran • PenghapusanPiutangpajak

PENGERTIAN PENAGIHAN PAJAK Kewenangan yang dimilikifiskusuntukmenagihutangpajak yang tidakdilunasiolehPenanggungPajak yang dilakukandenganprosedurtertentuberdasarkan UU.

DASAR HUKUM PENAGIHAN PAJAK • UU NOMOR 6 TAHUN 1983 sebagaimanatelahdiubahterakhir (STDT) UU NOMOR 16 TAHUN 2009 MENGENAI KETENTUAN UMUM PERPAJAKAN (KUP) • UU NOMOR 19 TAHUN 1997TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA STDT UU NOMOR 19 TAHUN 2000

Subyek dan Obyek Penagihan SubyekPenagihanpasal 1 angka (3) UU PenagihanpajakdenganSuratPaksa (PPSP) Penanggung Pajak : • orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, • termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak • menurut ketentuan peraturan perundang-undangan perpajakan

Tidakdibayarnya UTANG PAJAK Akanmenjadi TUNGGAKAN PAJAK Untukmenegakkanketentuan UU pajakdilakukantindakanpenagihanpajak.

UTANG PAJAK PAJAK YANG MASIH HARUS DIBAYAR TERMASUK SANKSI ADMINISTRASI BERUPA BUNGA, DENDA ATAU KENAIKAN YANG TERCANTUM DALAM SURAT KETETAPAN PAJAK ATAU SURAT SEJENISNYA BERDASARKAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN PERPAJAKAN • BIAYA PENAGIHAN PAJAK • PELAKSANAAN SURAT PAKSA. • SURAT PERINTAH PELAKSANAAN PENYITAAN. • PENGUMUMAN LELANG • PEMBATALAN LELANG • JASA PENILAI • BIAYA LAINNYA SEHUBUNGAN DENGAN PENAGIHAN

Pejabatditunjukoleh: PEJABAT PENAGIHAN PAJAK MenteriKeuangan Gubernur/Bupati/Walikota DJP DLM HAL INI : - KEPALA KANTOR PELAYANAN PAJAK - KEPALA DINAS PENDAPATAN PROPINSI ; ATAU - KEPALA DINAS PENDAPATAN KABUPATEN/KOTA Pajak Daerah PajakPusat

Tahapan-tahapan WP yang tidak melunasi pajaknya 1. Surat Teguran/surat peringatan (langkah pertama). 2. Surat Paksa 3. Penyitaan 4. Pelelangan

SURAT PAKSA (Ps 7 PPSP jo PS.15 PMK NO 24/PMK.03/2008 dengan berkepala “DemiKeadilanBerdasarkanKetuhanan Yang MahaEsa” • Mempunyai kekuatan eksekutorial. • Kedudukan hukum Surat Paksa = putusan pengadilan yang telah mempunyai kekuatan hukum tetap. • nama WP/WP&PP • dasar penagihan • besarnya utang pajak • perintah untuk membayar memuat Diterbitkan apabila: • PP tidakmelunasiutangpajak s/d tgljatuh tempo & kepadanyatelahditerbitkan ST atauSuratPeringatan; • Terhadap PP sudahdilaksanakanPenagihanseketikaatausekaligusatau • PP tidakmemenuhiketentuandalamkeputusanpersetujuanangsuranataupenundaanpembayaran.

PENYITAAN • Dilakukanberdasarkan SPMP jika PP tidakmelunasiutangpajaksetelahlewat 2x24 jam setelahSuratPaksadiberitahukan. • OlehJurusitaPajakdengan 2 (dua) orangsaksi. • Penyitaandapatdilakukan, meskipun PP tidakhadirasalkansalahseorangsaksiberasaldariPemda, dan BAPS ditandatanganioleh PP dansaksi-saksi • SetiappenyitaanJurusitaPajakmembuat BAPS ditandatanganiolehJurusitaPajak, PP, dansaksi-saksi • Dalamhal PP adalahbadanmaka BAPS ditandatanganiolehpengurus, kepalaperwakilan, kepalacabang, PP, pemilik modal ataupegawaitetapperusahaan • Walaupun PP tidakhadir, penyitaantetapdapatdilaksanakan • BeritaAcaraPelaksanaanSitatetapmempunyaikekuatanmengikatmeskipun PP menolakuntuktandatangan. • Salinan BAPS dapatditempelkanpadabarangbergerak/tidakbergerakygdisitaatauditempatbarangbergerak/tidakbergerakygdisitaberada, ditempatumum • Atasbarangygdisitaditempelsegelsita

TUJUAN PENYITAAN • Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dari Penanggung Pajak. • Oleh karena itu, penyitaan dapat dilaksanakan tehadap semua barang Penanggung Pajak, baik yang berada di tempat tinggal, tempat usaha, tempat kedudukan Penanggung Pajak, atau di tempat lain maupun yang penguasaannya berada ditangan pihak lain. • Yang dimaksud dengan penguasaan berada ditangan pihak lain, misalnya disewakan atau dipinjamkan, • sedang yang dimaksud dibebani dengan hak tanggungan sebagai jaminan pelunasan utang tertentu, misalnya barang yang dihipotekan, digadaikan, atau diagunkan.

Pasal 15 UU No. 19/ 1997 Dikecualikan dari Penyitaan • Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh PP dan keluarga yang menjadi tanggungannya; • Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yangb ada dirumah; • Perlengkapan PP yang bersifat dinas; • Buku-buku yang bertalian dengan jabatan atau pekerjaan PP dan alat-alat yang dipergunakan ut pendidikan, kebudayaan dan keilmuan; • Peralatan dalam keadaan baik yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp 20 juta; • Peralatan penyandang cacat yang digunakan oleh PP dan keluarga yg menjadi tanggungannya.

Penitipan Barang Sitaan BARANGSITAAN Dititipkan Penanggung Pajak Kecuali menurut Jurusita perlu disimpan Kantor Pejabat Tempat lain: Bank, Pegadaian

LELANG Pengumuman lelang minimum 14 hari setelah pelaksanaan penyitaan Pelaksanaan lelang minimum 14 hari setelah pengumuman lelang • Pengumumanlelang: • Barangbergerakdilakukansebanyak 1 kali • Barangtidakbergerakdilakukansebanyak 2 kali • NilaibarangkurangdariRp 20 jutatidakharusmelalui media massa • mengajukan pemintaan lelang. • menghadiri pelaksanaan lelang: • - menentukan dilepasnya barang; • - menandatangani Risalah Lelang. Pejabat • dan Jurusita pajak beserta keluarganya dilarang membeli barang sitaan yg dilelang. sanksisesuaiketentuanygberlaku.

HAK MENDAHULU Pasal 21 ayat 1, 2 dan 3 UU KUP ( UU NO 16 TAHUN 2000 stbdtd UU NO. 28 TAHUN 2007 • Negara mempunyai hak mendahulu untuk utang pajak atas barang-barangmilik Penanggung Pajak. • Meliputi pokok pajak, sanksi administrasi berupa bunga, denda, kenaikan, danbiaya penagihan pajak. • Hak mendahulu untuk utang pajak melebihi segala hak mendahulu lainnya,kecuali terhadap: • a.biaya perkara yang hanya disebabkan oleh suatu penghukuman untukmelelang suatu barang bergerak dan/atau barang tidak bergerak; • b.biaya yang telah dikeluarkan untuk menyelamatkan barang dimaksud;dan/atau • c.biaya perkara, yang hanya disebabkan oleh pelelangan danpenyelesaian suatu warisan.

HAK MENDAHULU Pasal 21 ayat 3 A UU KUP NO. 28 TAHUN 2007 • (3a)Dalam hal Wajib Pajak dinyatakan pailit, bubar, atau dilikuidasi maka kurator,likuidator, atau orang atau badan yang ditugasi untuk melakukan pemberesandilarang membagikan harta Wajib Pajak dalam pailit, pembubaran atau likuidasikepada pemegang saham atau kreditur lainnya sebelum menggunakan hartatersebut untuk membayar utang pajak Wajib Pajak tersebut.

Apabila Diterbitkan SPPSS oleh Pejabat sebelum Surat Paksa: PENAGIHAN SEKETIKA DAN SEKALIGUS (Ps 20 KUP jo PS.6 PPSP JO.PS.13 PMK NO.24/PMK.03/2008 Tindakanpenagihanpajak yang dilaksanakanolehJurusitaPajakkepada PP tanpamenunggutanggaljatuh tempo pembayaran yang meliputiseluruhutangpajakdarisemuajenispajak, masapajak, dantahunpajak • PP akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu; • PP memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di Indonesia; • Adanya tanda-tanda PP akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya,atau melakukan perubahan bentuk lainnya; • Badan usaha akan dibubarkan oleh negara; atau, • terjadi penyitaan atas barang PP oleh pihak ketiga atau terdapat tanda-tanda kepailitan. a. nama WP/ WP dan PP b. besarnya utang pajak c. perintah untuk membayar d. saat pelunasan pajak

PENCEGAHAN Main Menu

PROSEDUR PENCEGAHAN USULAN PENCEGAHAN USULAN PENCEGAHAN MENKEU 1 2 4 KPP/KP PBB DJP 3 5 4 3 7 2 6 1SURAT KPD MENKEH 5 4 3 2 1 KMK PENCEGAHAN • KMK TTG PENETAPAN PENCEGAHAN • PP BEPERGIAN KE LN, SALINAN • DIBERIKAN KPD: • MENKEH & HAM • DIRJEN PAJAK • DIR. P4 • KAKANWIL • KPP • PP YBS

PENYANDERAAN (PASAL 33 S.D. 36 UU PPSP) pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu (Pasal 1 angka 21 uu PPSP) Penanggung Pajak yg mempuyai utang pajak sekurang-kurangnya sebesar Rp100 juta dan diragukan itikad baiknya Jangka waktu penyanderaan paling lama 6 bulan, dpt diperpanjang untuk selama-lamanya 6 bulan

PENYANDERAAN TDK BOLEH DILAKSANAKAN PENANGGUNG PAJAK PENANGGUNG PAJAK BERIBADAH SIDANG RESMI PENGADILAN BERIBADAH SIDANG RESMI PEMILIHAN UMUM PENCEGAHAN & PENYANDERAAN THD PENANGGUNG PAJAK TDK MENGAKIBATKAN HAPUSNYA UTANG PAJAK & TERHENTINYA PELAKSANAAN PENAGIHAN PAJAK

PELUNASAN UTANG PAJAKMELALUI PENGANGSURAN & PENUNDAAN PENUNGGAK PAJAK YANG MEMBERIKAN PUTUSAN PENGANGSURAN ATAU PENUNDAAN WAJIB PAJAK ATAS NAMA DIREKTUR JENDERAL PAJAK PENANGGUNG PAJAK PEJABAT PENGANGSURAN ADALAH PELUNASAN HUTANG PAJAK DENGAN CARA MENYERAHKAN SEDIKIT DEMI SEDIKIT ATAU PEMBAYARAN TIDAK SEKALIGUS PASAL 9 UNDANG-UNDANG NOMOR 28 TAHUN 2007 TENTANG KUP PASAL 9 s.d. 12 PERMENKEU NO. 184/PMK.03/2007 PERDIRJEN PAJAK NO. KEP-38PJ.2008 SUBJEK YANG TERLIBAT PENGANGSURAN DAN PENUNDAAN DASAR HUKUM DEFINISI PENUNDAAN ADALAH PENANGGUHAN ATAU MENGUNDURKAN UNTUK SEMENTARA WAKTU PELUNASAN HUTANG PAJAK SYARAT & ALUR PROSES PENGANGSURAN & PENUNDAAN

Daluarsapenagihanpajaktertangguhapabila: 1. Diterbitkansuratpaksa 2. Adapengakuanutangpajakdari WP baiklangsungmaupuntidaklangsung; 3. Diterbitkan SKPKB, SKPKBT; 4. Dilakukanpenyidikantindakpidanadibidangperpajakan.

ALUR DAN JADWAL PELAKSANAAN PENAGIHAN PAJAK Dasar Hukum : UU No 19 Tahun 2000 UU No 28 Tahun 2007 PP No 80 Tahun 2007 PMK No 24/PMK.03/2008 • UTANG PAJAK & BIAYA PENAGIHAN • PUTUSAN PENGADILAN Langsung,Pos, Ekspedisi/kurirdgnbuktikirim PENCABUTAN SITA` BarangBergerak 1 X LUNAS SKP SKPKB SKPKBT dll 7 hari SURAT TEGURAN 21 hari SP 2X24 jam SPMP/ PENYITAAN 14 HARI TDK LUNAS PENGUMUMAN LELANG • SPMP • JURUSITA + 2 SAKSI • BAP SITA • BRG BERGERAK & BRG TDK BERGERAK • BRG YG DISITA DILARANG: • DIPINDAHTANGANKAN • DISEWAKAN • DIPINJAMKAN • DISEMBUNYIKAN • DIHILANGKAN • DIRUSAK • PENYITAAN ATAS REK. BANK & EFEK Jatuh tempo • PARATE EXECUTIE • DIBERITAHUKAN OLEH JURUSITA PAJAK • DIBUAT BAP SP BarangTdkBergerak 2 X 14 hari PELAKSANAAN LELANG • SYARAT: • UTANG PAJAK ≥ Rp100 jt • DIRAGUKAN ITIKAD BAIK JANGKA WAKTU: 6 BLN DPT DIPERPANJANG MAX 6 BLN AKIBAT: UTANG PAJAK TDK HAPUS & PENAGIHAN TETAP DILAKSANAKAN * KEP / IJIN MENKEU PENGUMUMAN DI MEDIA MASA PENCEGAHAN PENYANDERAAN