Download

1 / 10

100 likes | 449 Views

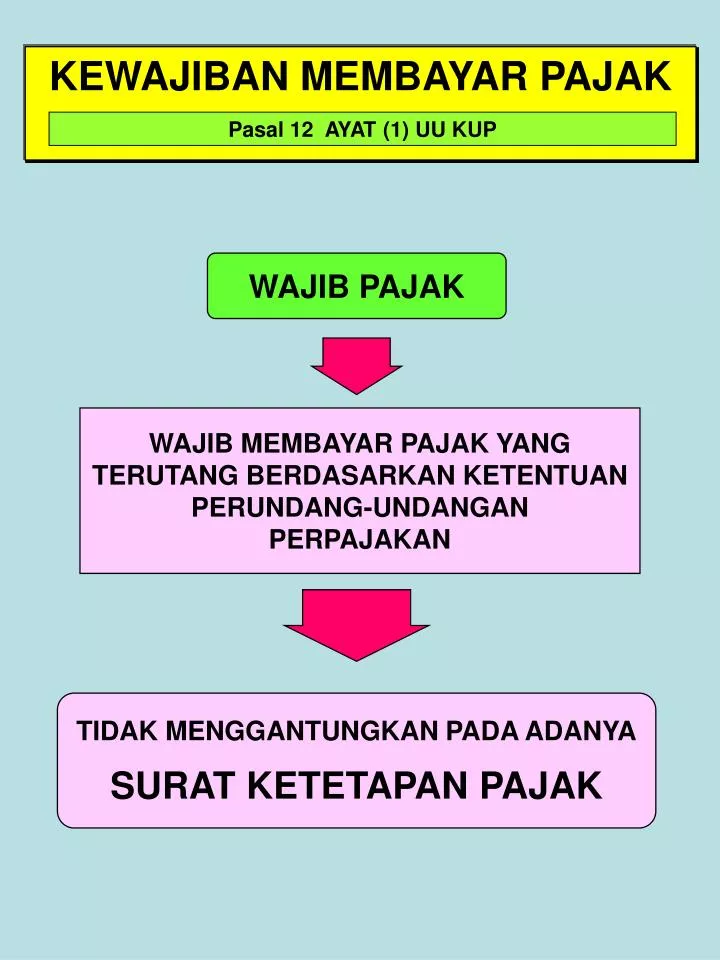

KEWAJIBAN MEMBAYAR PAJAK. Pasal 12 AYAT (1) UU KUP. WAJIB PAJAK. WAJIB MEMBAYAR PAJAK YANG TERUTANG BERDASARKAN KETENTUAN PERUNDANG-UNDANGAN PERPAJAKAN. TIDAK MENGGANTUNGKAN PADA ADANYA SURAT KETETAPAN PAJAK. JUMLAH PAJAK TERUTANG. Pasal 12 Ayat (2) & (3) UU KUP.

E N D

KEWAJIBAN MEMBAYAR PAJAK Pasal 12 AYAT (1) UU KUP WAJIB PAJAK WAJIB MEMBAYAR PAJAK YANG TERUTANG BERDASARKAN KETENTUAN PERUNDANG-UNDANGAN PERPAJAKAN TIDAK MENGGANTUNGKAN PADA ADANYA SURAT KETETAPAN PAJAK

JUMLAH PAJAK TERUTANG Pasal 12 Ayat (2) & (3) UU KUP JUMLAH PAJAK YANG TERUTANG MENURUT SURAT PEMBERITAHUAN YANG DISAMPAIKAN WP JUMLAH PAJAK YANG TERUTANG MENURUT KETENTUAN PERATURAN PERUNDANG UNDANGAN PERPAJAKAN Atau Apabila DIREKTUR JENDERAL PAJAK MENDAPATKAN BUKTI BAHWA JUMLAH PAJAK YANG TERUTANG MENURUT SURAT PEMBERITAHUAN TIDAK BENAR MAKA DJP MENETAPKAN JUMLAH PAJAK TERUTANG YANG SEMESTINYA

SURAT KETETAPAN PAJAK Pasal 1 angka 14 UU KUP Surat Ketetapan Pajak SURAT KETETAPAN PAJAK KURANG BAYAR (SKPKB) PASAL 13 SURAT KETETAPAN PAJAK KURANG BAYAR TAMBAHAN (SKPKBT) PASAL 15 SURAT KETETAPAN PAJAK NIHIL (SKPN) PASAL 17 A SURAT KETETAPAN PAJAK LEBIH BAYAR (SKPLB) PASAL 17 DAN PASAL 17 B

SKPKBDapat diterbitkan dalam jangka waktu 10 tahun, dalam hal : Pasal 13 ayat (1), (2) & (3) UU KUP Berdasarkan hasil pemerik-saan/ket. lain pajak yg teru-tang tidak/ku-rang dibayar SPT tidak di-sampaikan da-lam jangka waktu yg di-tentukan dalam surat tegoran Kewajiban: Pasal 28 dan Pasal 29 tidak dipenuhi Berdasarkan hasil pemeriksaan, PPN/PPn BM : - tidak seharusnya dikompensasikan - tidak seharusnya dikenakan tarip 0 % PPh /PPN / PPn BM PPh Sendiri PPN /PPn.BM PPh Sendiri BUNGA 2% SEBULAN MAX 24 BLN PPh PEMOTONG/ PEMUNGUTAN PPh PEMOTONG/ PEMUNGUTAN Psl. 13 (2) KENAIKAN 50% KENAIKAN 100% KENAIKAN 100% KENAIKAN 100% KENAIKAN 50% Psl. 13 (3) a Psl. 13 (3) b Psl. 13 (3) c Psl. 13 (3) b Psl. 13 (3) a

KEPASTIAN DAN JAMINAN HUKUM SPT Pasal 13 ayat (4) UU KUP PAJAK YANG DILAPORKAN DALAM SPT DALAM JANGKA WAKTU 10 TAHUN TIDAK DITERBITKAN SKP MENJADI PASTI

S K P K Bdapat diterbitkan dalam j.w. > 10 tahun dalam hal : Pasal 13 ayat (5) UU KUP Wajib Pajak dipidana di bidang perpajakan berdasarkan putusan Pengadilan yang telah memperoleh kekuatan hukum tetap ditambah sanksi BUNGA 48 %

S K P K B Tdapat diterbitkan dalam j.w. > 10 tahun dalam hal : Pasal 15 ayat (4) UU KUP Wajib Pajak dipidana di bidang perpajakan berdasarkan putusan Pengadilan yang telah memperoleh kekuatan hukum tetap ditambah sanksi BUNGA 48 %

PENERBITAN S K P N Pasal 17 A UU KUP SETELAH DILAKUKAN PEMERIKSAAN JUMLAH KREDIT PAJAK ATAU JUMLAH PAJAK YG DIBAYAR SAMA DENGAN JUMLAH PAJAK YG TERUTANG PAJAK TIDAK TERUTANG DAN TIDAK ADA KREDIT PAJAK / PEMBAYARAN PAJAK

STP dapat diterbitkan dalam hal : Pasal 14 UU KUP Pengusaha tidak melapor kan kegiatan usahanya untuk dikukuhkan sbg PKP • PKP tdk membuat FakturPajak • PKP membuat Faktur Pajak tidak tepat waktu • PKP membuat Faktur Pajak tidak lengkap PPh dalam tahun berjalan tidak/ kurang dibayar Kurang bayar karena salah tulis / salah hitung Dikenakan Sanksi Adminis trasi berupa denda dan atau bunga Bukan PKP membuat Faktur Pajak Psl 14 (1) c Psl 14 (1) b Psl 14 (1) a Psl 14 (1) d Psl14(1) e Psl14(1) f Denda 2 % x DPP Bunga 2% sebulan paling lama 24 bulan Psl 14 (4) Psl 14 (3) Catatan: (Pasal 14 (2) STP memiliki kekuatan hukum yang sama dengan skp

DIKECUALIKAN DARI PENGENAAN SANKSI DENDA Pasal 7 ayat (2) UU KUP jo. KMK No. 537/KMK.04/2000 WP TERTENTU DIKECUALIKAN DARI PENGENAAN SANKSI DENDA A. WP NON EFEKTIF 1. WP OP meninggal dunia tetapi ahli warisnya belum memberitahukannya secara tertulis ke KPP. 2. WP Badan tidak lagi melakukan kegiatan usaha tapi belum bubar. 3. WP OP yg tidak lagi melakukan kegiatan usaha/pekerjaan bebas. 4. WP tidak lagi diketahui alamatnya. B. WP OP berpenghasilan neto dibawah PTKP C. WP OP yg tidak menjalankan usaha/ melakukan pekerjaan bebas