Download

1 / 9

90 likes | 212 Views

KNJIŽENJA NA NEKAD…….. MATERIJALU ........DANAS. PRAVILA KJIŽENJA NA KONTU MATERIJALA. Zalihe materijala se vode na kontu 101 Kada se vrši evidencija materijala ona se može voditi po stvarnim i planskim cenama

E N D

PRAVILA KJIŽENJA NA KONTU MATERIJALA • Zalihe materijala se vode na kontu 101 • Kada se vrši evidencija materijala ona se može voditi po stvarnim i planskim cenama • Evidencija po stvarnim cenama polazi od i evidentira stvarno nastale cene materijala, zavisnih troškova nabavke (utovara, istovara, prevoza..), pdv-a …. • Evidencija po planskim cenama evidentira materijal po planskoj ceni. Planska cena materijala se utvrđuje obično na početku godine i to na osnovu nekih ranijih iskustava i predviđanja , i koristi se tokom cele godine, bez obzira na stvarnu cenu materijala (koja može biti ista, manja ili veća od planske cene materijala). Dakle, ako se materijal vodi po planskoj ceni, onda se povećanja i smanjenja na materijalu evidentiraju po toj ceni ISKLJUČIVO !!! Međutim, pošto mi u knjigovodstvu moramo prikazati stvarnu cenu materijala, za to nam služi konto 1019- Odstupanje od planske cene materijala, koji je inače i korektivni račun Materijala – 101.

Pravila knjiženja na kontu materijala znamo (ko ne zna, neka ponovi) • Kod nabavke materijala obavezno je sastavljanje kalkulacije • Materijal se isključivo knjiži po NABAVNOJ CENI bez PDV-a!!! • Evidencija materijala se vodi knjigovodstveno kroz: • MAGACINSKU EVIDENCIJU (samo po količini) • MATERIJALNO KNJIGOVODSTVO (po količini i vrednosti) • FINANSIJSKO KNJIGOVODSTVO (isključivo po vrednosti, to je ono knjigovodstvo koje mi vodimo i učimo)

Takođe evidencija materijala se može voditi : • ANALITIČKI (svaki materijal zasebno) • SINTETIČKI (zbirno, odnosno, svi materijali na jednom kontu) U finansijskom knjigovodstvu se materijal knjiži sintetički u Dnevniku i Glavnoj knjizi I stepena, a analitički u Glavnoj knjizi II stepena

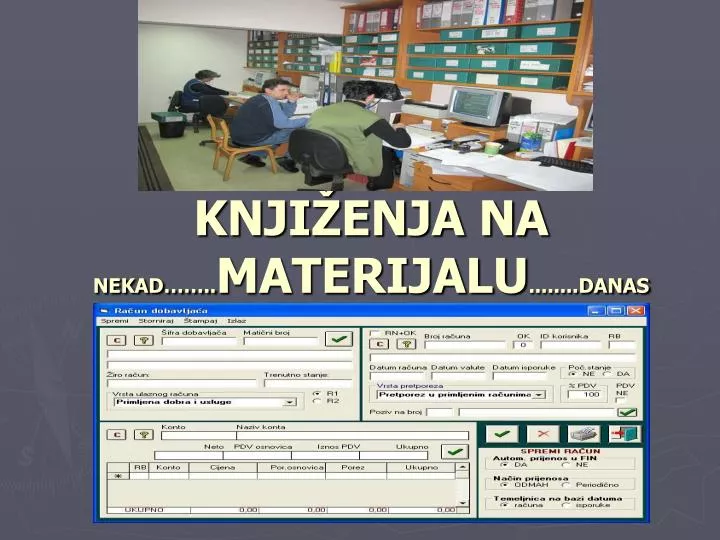

Ranije se evidencija materijala isključivo vodila ručno, što znači, na magacinskim, materijalnim i finansijskim karticama. • Danas , u sferi velike tehnologije i informatike, uglavnom se evidencija materijala vodi kompjuterski, odnosno, preko računovodstvenih programa za evidenciju materijala. • Na sledećim slikama možete videti kako to izgleda konkretno link

ZNAMO KAO I DO SADA DA SE STROGO MORAMO DRŽATI ZAKONA O RAČUNOVODSTVU I MEĐUNARODNIH RAČUNOVODSTVENIH STANDARDA !!!!

Pitanja • Kako se vodi evidencija na materijalu? • Kako se vodi evidencija po stvarnim cenama materijala? • Kako se vodi evidencija po planskim cenama materijala? • Način vođenja evidencije • Šta je to kalkulacija? • Objasniti magacinsku, materijalnu i finansijku evidenciju • Objasniti analitičku i sintetičku evidenciju