Download

1 / 29

290 likes | 446 Views

High Frequency Trading and Market Quality. Bruno Biais and Thierry Foucault Toulouse School of Economics and HEC, Paris. TRADING HAUTE FREQUENCE: CONTEXTE. Trois évolutions majeures dans l’organisation des marchés financiers Automatisation de l’intermédiation financière

E N D

High Frequency Trading andMarket Quality Bruno Biais and Thierry Foucault Toulouse School of Economics and HEC, Paris

TRADING HAUTE FREQUENCE: CONTEXTE. • Trois évolutions majeures dans l’organisation des marchés financiers • Automatisation de l’intermédiation financière • Fragmentation des marchés • Information: plus riche, plus rapidement disséminée, et numérisée.

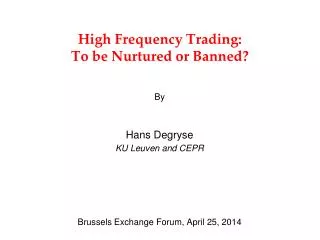

AUTOMATISATION Aujourd’hui Autrefois

FRAGMENTATION Source: Thomson-Reuters Source: BATS-Chi-X:http://www.batstrading.co.uk/market_data/venue/index/CAC/

ALGO TRADING • Automatisation + Fragmentation + Information: • Algorithmique Trading: Automatisation et codification des décisions d’investissement; Une évolution naturelle liée aux (a) gains d’efficience et de productivité lié à l’automatisation et (b) aux progrès de la finance quantitative (gestion de portefeuille etc.) • Trading Haute Fréquence: Algorithmique Trading + Vitesse d’accès à l’information

THF: DEFINITION • Trading Haute Fréquence = Trading Algorithmique Ultra rapide. • CaveatEmptor: THF ne signifie pas nécessairement un trading très fréquent…

THF: INFORMATION ET VITESSE Transaction nette des THFs utilisant des ordres au mieux Chgt de prix à la suite de l’arrivée d’info. Source: Brogaard, Hendershott and Riordan (2013) Transaction nette des THF utilisant des ordres à cours limité Source: Brogaard, Hendershott et Riordan (2013)

QUESTIONS • Quels sont les effets du THF sur: • La liquidité du marché financier? • La volatilité du marché financier? • L’efficience informationnelle du marché financier? • Plus généralement et plus fondamental. • Valeur ajoutée: Y a -t- il un gain net pour le « buyside» (les investisseurs finaux). • Redistribution: Comment les gains de l’échange sont partagés entre le « buyside» (les investisseurs finaux) et le «sellside» (les intermédiaires financiers au sens large)? • Coût du capital • Stabilité du marché financier/Risque systémique?

STRATEGIES • Hétérogénéité des stratégies (voir SEC (2010): • Tenue de marché (market-making) • Arbitrage haute fréquence • Stratégie directionnelle: prise de position (achat/vente) sur la base d’un signal et d’une anticipation de changement de cours boursiers. • « Manipulation: » « momentum ignition », « spoofing », « quotestuffing » etc. • Aucune de ces stratégies n’est nouvelle. La nouveauté est l’utilisation de la vitesse de réaction comme avantage concurrentiel. • Les données suggèrent que les stratégies sont hétérogènes et qu’il y a spécialisation: • Baron et al.(2012): 31 HFT; 10: 2/3 des ordres sont au prix du marché; 10: 90% des ordres sont à cours limité. • Hagströmer and Norden (2012): 29 THFs; 4/5 spécialisés en « market-making »;

IMPLICATIONS METHODOLOGIQUES • Hétérogénéité: • Important de raisonner en termes de stratégies plutôt que de parler des effets THF en général. • Mêmes causes, mêmes effets: • L’analyse économique standard peut être utilisée pour étudier les effets des HFTs • Le rôle de la vitesse dans ces stratégies et ses effets doit être tout particulièrement analysée. • Attention aux biais de sélection. • Classer les participants (THFs/Non THFs) sur la base de caractéristiques de leurs transactions (par exemple, taille des positions, durée de vie des positions, nature des ordres utilisés etc.) risque de classifier les THFs sur la base de leur stratégies • Nécessité de comprendre le lien les « observables » (ordres, positions, etc.) et les stratégies (tenue de marché etc.)

DONNEES ET ETUDES EMPIRIQUES • Rares et limitées:

LIMITATIONS • Les transactions ou ordres ou positions des THFs ne sont pas directement observés et donc mesurés. • Approche indirecte: utilisation de mesures corrélées avec l’activité des THF (par exemple ratio: messages/volume); (Hendershott, Jones, and Menkveld (2011), Boehmer, Fong et Wu (2012)). • Les transactions, ordres ou positions des THFs sont observés par les chercheurs mais seulement pour un sous-ensemble des THFs: • Sélectionné par la bourse: exemple: l’échantillon Nasdaq (Brogaard, Hendershott and Riordan (2012), Hirshey (2012)) • Sélectionné par les chercheurs sur la base d’une classification ad hoc (par exemple Baron et al.(2012)). • Les transactions, ordres, ou positions des THFs sont observés mais seulement pour une plate-forme • Toutes les études existantes.

OBSERVATIONS • Participation. Les THFs représentent une part significative du volume d’échange (1/3 à 2/3; varie selon les caractéristiques des actifs). • 68.5% du volume dans l’échantillon Nasdaq (Brogaard (2011a) • 34.2% du volume sur les e.mini futures sur l’indice S&P500 (Kirilenko et al.(2010) • 26% à 50% du volume pour 30 actions de la bourse de Stockholm (Hagstromer et Norden (2012) • Profitabilité. • Faible profits par transaction • Négatifs en moyenne sur les ordres à cours limité avant perception de « rabais » payés par les plate-formes) (Hendershott et al.(2012) • Positifs en moyenne sur les ordres au prix du marché. • Ratio de sharpe élevé (Menkveld (2010), Baron et al.(2012))

EFFETS-THEORIE • Diminution des coûts de tenue de marché • Augmentation de la liquidité • Diminution des parts de marché des intermédiaires «traditionnels» • Est-ce que les économies de coûts sont transférés aux investisseurs finaux? (dépend de la nature de la concurrence). • Vitesse accrue d’accès à l’information (co-location, vente d’information etc.) • Augmentation du risque d’anti-sélection pour les investisseurs plus lents. • Participation réduite des investisseurs lents (ou migration vers des marchés fermés aux investisseurs haute fréquence; « darktrading ») • « Course à l’armement technologique: » Investissement excessif dans des technologies permettant d’accéder plus rapidement à l’information sans créer de l’information (Biais, Foucault, Moinas (2012)). • Détection plus rapide des opportunités d’arbitrage: • Marché plus efficients informationnellement. • A quelle fréquence l’économie a-t-elle besoin de marchés correctement arbitrés?

THF: ANTISELECTION Transaction nette des THFs utilisant des ordres au mieux Chgt de prix à la suite de l’arrivée d’info. Source: Brogaard, Hendershott and Riordan (2013) Transaction nette des THF utilisant des ordres à cours limité Source: Brogaard, Hendershott et Riordan (2013)

SURINVESTISSEMENT? • Project Express: cables trans-atlantique permettant de réduire le temps de transmission de l’information entre Londres et N.Y de 64.98 ms à 59.6 ms. • Coût = $300 million

THF ET BIEN ETRE SOCIAL • Transferts associés à un investissement supplémentaire DK permettant un accès plus rapide à l’information pour un sous ensemble des participants: D Bénéfices participants mieux Informés – DK > 0 + D Bénéfices Investisseurs Finaux > 0 or <0 ? • SI D Bénéfices participants mieux Informés= - D Bénéfices autres participants Jeu à somme nulle…Bénéfice net social: -300 mio… • Il est donc crucial de comprendre l’effet du THF sur les gains/pertes réalisés par les investisseurs finaux.

EFFETS: TESTS EMPIRIQUES • Prudence: Correlation vs. Causalité

EFFETS: TESTS EMPIRIQUES • Est-ce que les THFs corrigent les inefficiences? Poussent les prix vers les fondamentaux? • OUI: Brogaard, Hendershott, et Riordan (2012), Boehmer, Fong et Wu (2012) • Est-ce que les THFs améliorent la liquidité du marché? • OUI: Hendershott, Jones et Menkveld (2010) (THF ou algorithmic traders)? • OUI: Boehmer, Fong et Wu (2012) (THF ou algorithmictrading)? • Est-ce que les gains d’efficience sont transférés à l’investisseur final? Pas clair…. • + de THF Liquidité s’améliore (fourchettes de prix diminuent) mais le profit par transaction des offreurs de liquidité s’accroît (Hendershott, Jones et Menkveld (2010)). • Les « non-THF » font des pertes sur les ordres au mieux provenant des THFs

THF: VOLATILITE ET INSTABILITE • Est-ce que le THF accroît la volatilité des prix? Pas clair • NON: Chaboud et al.(2009) et Hasbrouck et Saar (2012) • Peut-être: Boehmer, Fong et Wu (2012) • Instabilité • Pas d’études académiques… • Mais beaucoup d’anecdotes

MINI-FLASH CRASHS • “Twitter's credibility (a novel idea to non-tweeters) has taken a hit. But human users must extract some sort of signal every day from the noise of innumerable tweets. Computerised trading algorithms that scan news stories for words like ``explosions" may have proved less discerning and triggered the sell-off. That suggests a need for more sophisticated algorithms that look for multiple sources to confirm stories” The Economist, “#newscrashrecover”, April 27, 2013 • Plus de risques de séquenceserreurs/correction avec le THF (voirDugast/Foucault (2013))?

« A BIG ONE »: 6 Mai 2010 THF ou interconnection croissante des marchés? (Cespa et Foucault (2011))

ACCIDENTS TECHNOLOGIQUES • Automatisation: • Gains de productivité • Mais effets plus importants des erreurs • Exemples: • Nasdaq Facebook IPO • BATS IPO • « Knightmare» • Tweeter Crash • Problème si les coûts ne sont pas entièrement supportés par les responsables des erreurs.

REGULER OU « LAISSEZ FAIRE »? • Le THF génère-t-il des effets externes (externalités) négatifs? • Effets externes négatifs possibles du THF: • Congestion • Asymétries d’information (Biais, Foucault, Moinas (2012) • Instabilité/Risque Systémique

COMMENT REGULER? • INTERDIRE: On supprime et les effets positifs et les effets négatifs…La maladie est contrôlée mais le patient est mort… • TAXER: • Qui faut-il taxer? Les THFs ou les fournisseurs de technologies et d’information (plateformes et vendeurs d’information)? • Quels ordres faut-il taxer? Tous les ordres des THFs ou seulement les ordres au mieux? • Les stratégies à taux d’annulation élevés?

COMMENT REGULER? • ORGANISER: • Ralentir la vitesse des échanges en mettant en place des « fixing » toutes les secondes. • Encourager l’offre de plate-formes «lentes» • Mais pourquoi ne voit-on pas une offre spontanée de ces services? • Mise en place de mécanismes « Coupe-feux » pour éviter un Flash Crash 2.0.

EXPERIMENTER • Beaucoup d’incertitudes sur les effets des solutions proposées pour atténuer externalités négatives du THF. • Une approche prudente et graduelle: • Des expériences pilotes devraient être menées entre plateformes, THF et régulateurs. • Exemple: tarification/taxation des ratios: annulation/messages. • Même approche utilisée avec succès pour la réforme du marché obligataire américain en 2002 (mis en place du système de reporting « TRACE »).