Download

1 / 15

150 likes | 295 Views

ALGUNOS DATOS CLAVE SOBRE EL REINO DE MARRUECOS (Año 2005). TERRITORIO Y POPULACION. PRODUIT INTERIEUR BRUT - PIB -. FORMACIÓN BRUTA DE CAPITAL FIJO+ - FBCF -. Tipo de CAMBIO (cours de virement) TIPO DE Cambio para el dirham (MAD) el 27/03/2006. Potencialidades y ventajas de Marruecos.

E N D

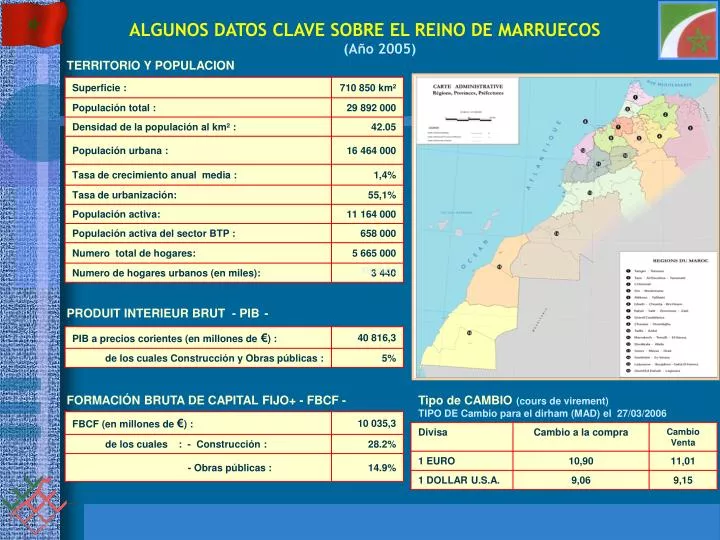

ALGUNOS DATOS CLAVE SOBRE EL REINO DE MARRUECOS (Año 2005) TERRITORIO Y POPULACION PRODUIT INTERIEUR BRUT - PIB- FORMACIÓN BRUTA DE CAPITAL FIJO+ - FBCF - Tipo de CAMBIO (cours de virement) TIPO DE Cambio para el dirham (MAD) el 27/03/2006

Potencialidades y ventajas de Marruecos • Estabilidad política, una situación geográfica privilegiada, una proximidad a Europa así como una gran facilitación aduanera • Edificación de un Estada de derecho, consolidación de la cultura del respeto de los derechos humanos y de las libertades: orientaciones fundamentales irreversibles de nuestro país (reformas legislativas, institucionales, código de la familia, Instancia Equidad y Reconciliación...) • Promoción de la inversión, como principal motor de desarrollo económico y creación de las riquezas y oportunidades de empleo, por la liberalización económica, la apertura del sector privado sobre asociación internacional, la reforma global del dispositivo nacional de promoción de las inversiones y el apoyo a los empresarios así como de la modernización del marco institucional

Inicio de grandes proyectos y obras en Marruecos • Refuerzo y Modernización de las grandes redes de infraestructura y superestructura autopistas, redes de carreteras, comunicaciones, energía y puertos...: • realización del complejo portuario, industrial y comercial de Tánger – Mediterráneo • realización de 160 kilómetros de autopistas al año a partir de 2005 y de 1.500 km de carreteras rurales; • generalización y finalización del abastecimiento de las aglomeraciones rurales en agua potable y en electrificación • construcción y adaptación de los sitios turísticos para lograr el objetivo fijado de 10 millones de turistas al año a partir de la próxima década (Plan Azul) • construcción de dos presas al año • Realización de 100.000 unidades de vivienda al año, etc

Potencialidades de Marruecos Atractividad de Marruecos para las inversiones directas extranjeras • Marruecos se convirtió en el país mediterráneo más atractivo para las inversiones directas extranjeras, 41% de los cuales proceden de Francia y un 27% de España (más de 800 empresas españolas sin distinción de sectores trabajan en Marruecos) • En el ámbito inmobiliario, presencia del grupo FADESA para la realización de viviendas sociales en las ciudades de Agadir y Rabat y presencia de la misma sociedad en grandes proyectos turísticos a Saadia (región oriental), de otros proyectos en la ciudad de Tánger y construcción de un gran hotel cinco estrellas en Casablanca • A finales de marzo de 2006, firma de 8 convenios con dos de los más grandes agentes económicos de Emiratos Árabes Unidos, Dubai Holding y Emaar para la inversión de una dotación de 9 mil millones de dólares US en mega proyectos de desarrollo en el ámbito del turismo y los bienes inmuebles (Rabat, Casablanca, Marrakech y Tánger)

Vivienda y Urbanismo : Sector con fuerte potencial de inversión • Sector que se beneficia del interés particular que le concede Su Majestad el Rey Mohammed VI • Sector que ocupa un lugar destacado en el tejido económico nacional puesto que participa en un 5% del Producto Interior Bruto • Sector colocado como prioridad nacional para disminuir el déficit acumulado en alojamientos, considerado a a finales de 2002, en 700.000 unidades y un déficit en equipamientos de los barrios no reglamentarios que albergan alrededor de 540.000 hogares • población joven: más del 60% de la población marroquí tienen menos de 30 años de ahí una necesidad creciente de alojamientos

Compromisos del Gobierno de Marruecos a finales de noviembre del 2002 Sector colocado como prioritario y que se beneficia del interes particular de Su Majestad el Rey • Enmendar el conjunto de los métodos y medios de producción de la vivienda, combatir las construcciones clandestinas y reestructurar el tejido urbano no organizado • Duplicar el ritmo de producción de vivienda social para alcanzar las 100.000 unidades anuales • Eliminar progresivamente el déficit acumulado en vivienda a través de una oferta masiva de un producto de alojamiento adaptado y de programas específicos de resorción de la vivienda inadecuada • Mejorar el acceso a la vivienda para todas las capas sociales • Adaptar el urbanismo y sus herramientas a las necesidades del desarrollo urbanístico y las inversiones inmobiliarias • Enmendar la política de producción pública de vivienda • Recurrir al patrimonio de propiedad de la tierra del Estado y las colectividades locales para la promoción de la vivienda social • Enmendar el sistema de los préstamos dirigidos a la vivienda social por la creación de fondo de garantía en favor de la populación con rentas modestas y o irregulares

Visión estratégica del Ministerio de Vivienda y del Urbanismo • Adaptación de la oferta de la vivienda al volúmen y a la naturaleza de la demanda • Aumento de las potencialidades de recepción de acogimiento de las ciudades y creación de nuevos polos urbanos • Aceleración de los programas de resorción de la vivienda inadecuada concentrando la acción sobre la resorción de los barrios de chabolas en el marco de "Contrato de ciudad« • Extensión de la cobertura territorial en documentos de urbanismo y redefinición de las responsabilidades en la gestión urbana • Modernización de las ciudades y mejora de las condiciones de vivienda en el medio rural • Refuerzo del marco institucional, jurídico, reglamentario y técnico del sector

Visibilidad de la inversión en el de la vivienda y del urbanismo fomentada por: • Movilización del patrimonio inmobiliario público: (7.600 ha ) • Exenciones y ventajas fiscales concedidas por las autoridades públicas en el marco del artículo 19 de la ley de las finanzas 1999-2000 a los promotores inmobiliarios que se comprometen en un marco convencional con el Estado, a realizar un programa de construcción de 2.500 viviendas sociales, sobre un período máximo de 5 años • Instauración de la ventanilla única para el trámite con el máximo de flexibilidad y celeridad de las solicitudes de autorización de construir, parcelar y de dividir

Visibilidad de la inversión en el de la vivienda y del urbanismo fomentada por: • Desarrollo del partenariado pulico-privado para la promoción de la vivienda social poniendo a disposición del sector privado terrenos ordenados con condiciones ventajosas a travès de las convocatorias de manifestaciones de interés (concursos internacionales) • 60.150 viviendas en construcción por 168 socios privados repartidos en 22 ciudades del país • Firma de convenios a finales de 2005 para la realización de 143.000 viviendas con una inversión de 2,7 mil millones de euros de los cuales 10.000 viviendas yá en construcción.

Visibilidad de la inversión en el de la vivienda y del urbanismo fomentada por: • Desarrollo de las nuevas Zonas de Urbanización (ZUN) y los nuevos Polos Urbanos • Refuerzo de los recursos financieros asignados al sector • Creación de los Fondos de Garantía (FOGARIM y FOGALOGE PÚBLICO) • Refundición y modernización de los Organismos Públicos de Vivienda (Creación de la Holding AL OMRANE) • Modernización del urbanismo y desarrollo de las herramientas de gestión • Reformas Jurídicas, reglamentarias y técnicas (Elaboración del Código del Urbanismo según las Altas Directivas Reales, elaboración del Reglamento general de la construcción...)

Visibilidad de la inversión en el de la vivienda y del urbanismo fomentada por: • Refuerzo del papel del Ministerio de Vivienda y Urbanismo en cuanto a recursos y marco técnico del sector: • Código nacional de la normalización • Reglamentación técnica sobre la calidad y seguridad en la construcción • Reglamento General de Construcción Parasísmica • Reglamento general de la construcción • Instauración del centro nacional de pesquiza científica y técnica de la vivienda • Código nacional de la industrialización en la construcción • Calificación y clasificación de las empresas que intervienen en el sector de la construcción

Algunos indicadores de resultados Indicadores macro-economicos de edificios y construcciones El sector registró un crecimiento significativo durante los años 2003-2005 como lo denmuestranb los siguientes indicadoores: • El consumo de cementoregistró un aumento significativo puesto que el volumen de las ventas pasó de 8,5 millones de toneladas en 2002 a 10,3 millones de toneladas en 2005, lo que representa un aumento del 21,3% • Los créditos bancariosen el sector inmobiliario pasaron de 3,3 mil millones de euros 2002 a 5,3 mil millones en 2005, un aumento del 61,6% • el valor añadido del sector pasó de 1,8 mil millones de euros en 2002 a 2,05 mil millones en 2004, lo que representa un aumento del 15,5% • el volumen de las inversionespasó de 2,3 mil millones de euros en 2002 a 2,8 mil millones en 2004, lo que representa un aumento del 23,4% • en cuanto a empleo, el sector pudo satisfacer las necesidades de cerca de un 9,7% de la población urbana activa en 2004, durante el año 2005, el sector BTP (Vivienda y Obras Públicas), a nivel nacional, creó más de 43.000 nuevos puestos

Aumento del ritmo de puesta en obras y finalización de las obras • Las puestas en obra de los sectores públicos y privados se refieren a 767.000 unidades incluidas 169.000 de reestructuración (2003-2005) • Durante el año 2005 se registró por 1ª vez la producción de 113.000 unidades de vivienda social y la finalización de las acciones de reestructuración en beneficio de 31.000 hogares • En 2006 se superó el objetivo de 120.000 viviendas por año llegadando a reealzar más de 130 000 viviendas

Creación de nuevas ciudades Inicio de las obras de la nueva ciudad de TAMANSOURT a 7 km de Marrakech (1.200 ha para una población de 300.000 habitantes) Inicio de las obras de la nueva ciudad deTAMASNA a 20 km de Rabat,capital del Reino, sobre más de 820 hectáreas para la construcción de cerca de 110.000 viviendas • Inicio de estudios relativos a la creación de ciudades nuevas de MELLOUSA(2.000 ha) en las inmediaciones de Tanger-Tetouan, LAKHYATA (1.300 ha) cerca de Casablanca y TAGADIRT (1.100 ha) en Agadir, en vista de un inicio de las obras cuanto antes.

Puesta en obras del programa « Ciudades sin chabolas« -VSB- de un coste de de 1 800 millones de € • Diversificación de la oferta de viviendas, en particular a través de la promoción de viviendas de bajo VIT y « Chalets Económicos" • Consolidación de las medidas de modernización de la oferta y demanda de viviendas por la instauración del ahorro, la ordenación de la fiscalidad inmobiliaria y el impulso del sector de vivienda de alquiler • Aumento del ritmo de producción de vivienda social de 100.000 a 200.000 unidades por año a largo plazo (2015)