Download

1 / 17

210 likes | 463 Views

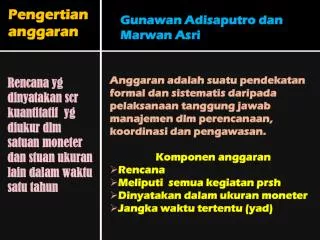

Pengertian anggaran. Gunawan Adisaputro dan Marwan Asri. Rencana yg dinyatakan scr kuantitatif yg diukur dlm satuan moneter dan stuan ukuran lain dalam waktu satu tahun.

E N D

Pengertiananggaran Gunawan Adisaputro dan Marwan Asri Rencanaygdinyatakanscrkuantitatifygdiukurdlmsatuanmoneterdanstuanukuran lain dalamwaktusatutahun • Anggaranadalahsuatupendekatan formal dansistematisdaripadapelaksanaantanggungjawabmanajemendlmperencanaan, koordinasidanpengawasan. • Komponenanggaran • Rencana • Meliputisemuakegiatanprsh • Dinyatakandalamukuranmoneter • Jangkawaktutertentu (yad)

BUDGETING • PENGUMPULAN DATA DAN INFORMASI • PENGOLAHAN DAN ANALISIS DATA SBG DASAR PENAFSIRAN – MENYUSUN BUDGET • MENYUSUN BUDGET DAN MENYAJIKAN SCR SISTEMATIS • PENGKOORDINASIAN PELAKSANAAN BUDGET • PENGAWASAN DAN PENILAIAN PELAKSANAAN BUDGET • PENGOLAHAN DAN ANALISIS DATA SBG DASAR INTERPRETASI DAN PENILAIAN KINERJA • MENYUSUN KEBIJAKSANAAN SBG TINDAK LANJUT

Fasepenyusunan Anggaranproduksi Data penjualanthsebelumnya Anggaranbiaya prod: BB, BTKL dan BOP Anggaranpenjualan Proyeksirugi/laba Ramalanpenjualan Proyeksineraca Anggaranbiaya prod: BB, BTKL dan BOP

Ruanglingkupanggaran op. MeliputiAnggaran : • Penjualan • Produksi • Bahanbaku • Biayatenagakerja • Baiay overhead pabrik • Biayaumumdanadm • Persediaanbarangjadi • Hargapokokproduksi • Hargapokokpenjualan

Metode a posteriori • Metode penyusunan anggaran laba -- jumlah laba ditetapkan sesudah selesainya proses perencanaan secara keseluruhan termasuk penyusunan anggaran operasional • Anggaran penjualan sebagai titik tolak penyusunan anggaran

Metode a priori • Metode penyusunan anggaran laba – jumlah laba ditentukan terlebih dahulu pada awal proses perencanaan secara keseluruhan • Anggaran sebagai titik tolak penyusunan anggaran

Metodepragmatis • Metode penyusunan anggaran laba – jumlah yang direncanakan ditetapkan berdasarkan suatu standar tertentu yang telah teruji secara empiris dan didukung oleh pengalaman • Dapat menggunakan salah satu dari alternatif anggaran penjualan atau anggaran laba sebagai titik tolak penyusunan anggaran • Digunakan pada perusahaan yang memiliki data historis dan pengalaman empiris