Download

1 / 75

750 likes | 856 Views

「独立企業達を親密に束ねた協業」. 日本は、何故、 Open Innovation が 上手くいかないのか? 会社形態の原点回帰 Partnership 論入門. もはや株式会社が会社形態の究極ではない。. Partnership 会社の良さとは、 1)全体利益最大化の後、個別利益最大化を 図るという流れの徹底。 (ある種の出来高払い制度;利益持率) 2)役務拠出者の権利強化。 3)協業すればするほど税金が安くなる 「税務会計自由」→“負の所得税”の活用. 2009.05.07 rev.26 経済産業研究所( RIETI ) BBL

E N D

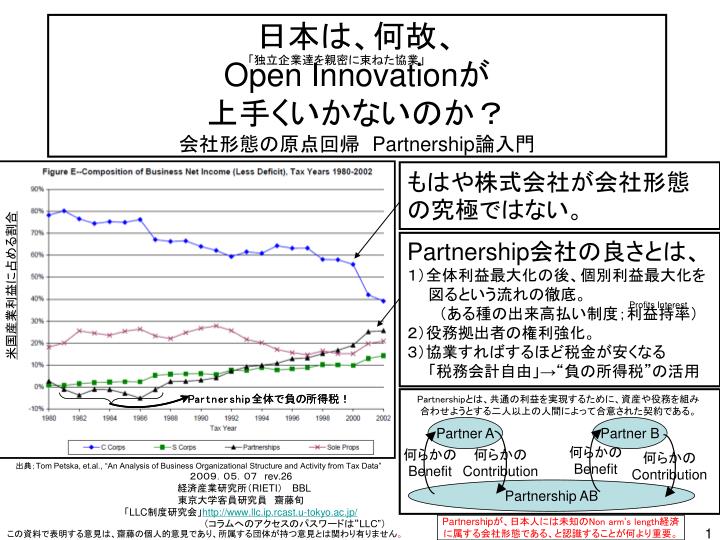

「独立企業達を親密に束ねた協業」 日本は、何故、Open Innovationが上手くいかないのか?会社形態の原点回帰 Partnership論入門 もはや株式会社が会社形態の究極ではない。 Partnership会社の良さとは、1)全体利益最大化の後、個別利益最大化を 図るという流れの徹底。 (ある種の出来高払い制度;利益持率)2)役務拠出者の権利強化。3)協業すればするほど税金が安くなる 「税務会計自由」→“負の所得税”の活用 2009.05.07 rev.26 経済産業研究所(RIETI) BBL 東京大学客員研究員 齋藤旬 「LLC制度研究会」http://www.llc.ip.rcast.u-tokyo.ac.jp/ Profits Interest Partnershipとは、共通の利益を実現するために、資産や役務を組み合わせようとする二人以上の人間によって合意された契約である。 Partner A Partner B 何らかのBenefit 何らかのBenefit 何らかのContribution 何らかのContribution 出典;Tom Petska, et.al., “An Analysis of Business Organizational Structure and Activity from Tax Data” Partnership AB (コラムへのアクセスのパスワードは“LLC”) Partnershipが、日本人には未知のNon arm’s length経済に属する会社形態である、と認識することが何より重要。 この資料で表明する意見は、齋藤の個人的意見であり、所属する団体が持つ意見とは関わり有りません。

目次 「独立企業達を親密に束ねた協業」 0. 問い;日本は何故Open Innovationが・・・ • 第四の経済主体;Partnership と「取引」の原点;Non arm’s length取引 • 大恐慌の亡霊;独立企業間原則、移転価格税制 • 本来、会社(Company)には二形態ある。CorporateとPartnership 日本にはPartnershipという会社形態は存在しない。 • 結論;Arm’s length entitiesにNon arm’s length collaborationさせようとするのが、土台無理。和訳すれば、「独立取引事業体達に親密な協業をさせようとするのが土台無理」 、となろう。 • Partnership制度の日本導入は極めて困難。「何が社会正義か」の根本的見直しすら必要に。 Economic Entity 1929年 Arm’s length principle おまけ

Economic Entity 第一章第四の経済主体;Partnership と 取引の原点;Non arm’s length取引Business Corporate、家計、政府、そしてPartnership 外縁部;Arm’s length経済を媒介にした経済 中心部;Non arm’s length経済 public market a lot of private markets 21世紀経済のイメージ

Marketとは、「共通の価値物差しを持った集団」その内部で「取引」が成立する集団Marketとは、「共通の価値物差しを持った集団」その内部で「取引」が成立する集団 • 活働目的が、「衣食住」の充足にあった時代; →public market • 活働目的が、「衣食住」充足 + 「個々人ごとの豊かさ」の追求 に移っていく時代; →public market + a lot of private markets Private marketとは、「ある特定のテーマで、共通の価値物差しを持った集団」のこと。該特定テーマ関連の財・サービス・権利に関して、「非・お金」、例えば「一般に対しては“未だ”換金性の無い、財産・サービス・権利」での「取引」が可能となることが特徴。

「日本は何故Open Innovationが・・」問題の所在 「・・・共同研究では企業が自社の利益を優先するために・・・実業に結びつく様な成果が出なくなっている。」 何故、「全体利益最大化の後、分け前利益最大化」のマインドが無いのか? 「なぜ、かつては世界を席巻した日本の技術が今では遅れをとっているのか。忸怩たる思いがある。」-----。 東京の多摩川に近いマンションの自室で、今年80歳になる垂井康夫氏はつぶやいた。今から約30年前の1976年から80年までの4年間にわたり、国家的プロジェクトとして設立された超LSI共同研究所で、現場のリーダーとして研究を引っ張った。 富士通、日立製作所、三菱電機、NEC、東芝というライバル5社から、平均20人程度ずつが1カ所に集まったこのプロジェクトは、米国に遅れを取っていた日本勢がまさに「挙国一致」で新しい技術開発に取り組んだもの。そこでのブレークスルーがステッパーなどの生産設備の開発に結びつき、80年代には日本の半導体産業は世界シェア90%を握るほどとなる。 (中略) しかし、今では日本の半導体の世界シェアは10%を切っている。日本も国家プロジェクトを繰り返しているものの、シェアの減少傾向は止まらない。この状況について垂井氏はこう言う。 「・・・共同研究では企業が自社の利益を優先するために・・・実業に結びつく様な成果が出なくなっている。」と指摘する。半導体王国の座から転げ落ちていった日本。逆転したASMLには、日本に欠如しているイノベーションの仕組みが備わっている。スピード、オープンなネットワーク作り、健全な議論、大胆なリーダーシップなど学ぶべき点は多い。 日経ビジネス 2009.3.30pp.124-128

先ず復習から 経済の三主体;お金での取引Arm’s length取引 売買取引、お金が介在する取引 企業BusinessCorporates 代金 労働力 代金 投資 補助金 財・サービス 財・サービス 利子・配当 給料 税金 社会保障 家計Families 政府Governments(中央・地方) 租税 給与 労働力

Economic Entity 第四の経済主体;PartnershipNon arm’s length取引「特有財役(ざいえき)出資-特有成果分配」取引 Contribution in kind Distribution in kind “・・・tribution in kind”の和訳は… tributeの語源はtribune、つまり「捧げ物」であり、in kind”は「関係性によって有効となった..」の意味、従って「関係性によって有効となった財・サービス・権利」が適しているだろう。 Contribution in kindは、「その事業で必要とされる役務、知財、技術、資金、設備などを出資し合うこと」を意味する。「特有財役(ざいえき)出資」と和訳してみた。 Distribution in kindは、「事業活働の後生じる成果の分配」を意味する。「特有成果分配」と和訳してみた。 BusinessCorporates Contribution in kind Distribution in kind Partnerships Contribution in kind Distribution in kind Distribution in kind 家計Families Contribution in kind 政府Governments(中央・地方)

Contribution in kind と Distribution in kindCorporate用語とPartnership用語で和訳が異なる

簡単に言えば、、、他人関係間の取引 仲間関係間の取引 Arm’s Length親密さを排除できる距離(用語集;QuickTaxWebより) • Arm’s length transaction;個々の利益のために行動する人々の間での取引a transaction between persons in which each acts in their own self-interest. • Non-Arm’s length transaction;“関係性”例えば、一つの家族、血縁や結婚や(法的または事実上の)養子縁組で繋がった人々の様な関係性をもった人々の間で行われる取引Non-arm's length transactions include transactions between people who are related, such as members of a family, or anyone connected by blood relationship, marriage, or adoption (legal or in fact). 用語集;QuickTaxWeb では、 Corporate = Arm’s length entity であり Partnership = Non-arm’s length entity である。

「売る」ことはしません!PARTNER取引をします。「売る」ことはしません!PARTNER取引をします。 ウチも買わないよ!ただ、「ガツガツかき集める」だけさ。 私どもは、貴社の課題を解決するのが仕事。 Win-Winをモットーとします。 エーッと、でもー、おたくさん一体どんな製品やサービスを売ってくれるの? Partner A Partner B Profits Interest Contributionin kind Profits Interest Contributionin kind Partnership AB in kind 「関係性」によって有効となったナニナニ Corporate Corporate 企業と企業のNon arm’s length取引この場合、通常、Distribution in kindは「成果」そのものでなく、「事業活動後に成果に与(あずか)る権利;利益持率(Profits interest)」の付与によって行われる。 福澤諭吉になったつもりで和訳すれば,,,Profits Interest利益持率 ;事業活動後に成果にあずかる権利Contribution in kind特有財役出資 ;その事業で必要とされる役務や 知財や技術や資金や設備などを 出資し合う事。

「特有財役出資-利益持率」取引の原型商業ルネサンス期(11世紀)の欧州、Commenda契約「特有財役出資-利益持率」取引の原型商業ルネサンス期(11世紀)の欧州、Commenda契約 LLC制度研究会WebSite、コラム#22『Credit Culture, Equity Culture』より抜粋

ストック・オプションと比較して利益持率Profits Interestの優れた点 • 下落リスクが無い。→ストック・オプションでは、下落損を被ることがあり得る。 利益持率では、「損」を分担する義務はない。 • 最大限の課税繰延。→ストック・オプションでは、「権利付与」「権利行使」「株式売却」のどこでも課税される可能性がある。 • 議決不参加、即ち、分配優遇の充実。→ Partnership用語でいう、non-participating preferred-typeの充実。Corporateで言えば、議決権を弱めて配当を優遇したタイプの 種類株式のようなものだが、Corporateは「株式平等原則」のため に「普通株式」が一般的。種類株式の発行には制約が多い。Partnershipの利益持率では、「Common Lawによる契約自由」の おかげで、議決と分配のバランスを自由に設計できる。

Arm’s length取引 と Non arm’s length取引 の様な取引は除外。

Arm’s length課税 と Non arm’s length課税 「急いては事をし損ずる。」

Non arm’s length取引の例1Dream Works LLC設立(1994年)

Non arm’s length取引の例2わらしべ長者 絵の出典;http://www.e-hon.jp/warash ①わらしべがミカン三個に ②ミカン三個が反物に ③反物が馬に ④馬が長者様の屋敷と身分に

Non arm’s length取引(?)の例3日本にもPrivate marketはあることはある?美術品にNon arm’s length取引を許せば、「プーリング美術館」が増える? 出典:http://www.bs-j.co.jp/kantei/ 出典:http://www.bs-j.co.jp/kantei/ いい仕事してますね! その一言でン億円! 中島 誠之助 Public marketと違い、Fair market value(公正市場価格)というものは無い。「一般公平な取引、中立な取引」は無い。

Non arm’s length取引の例4映画オーシャンズ11 カジノの金庫を破り、結果、15億円を11人で山分けした。 つまり、、、 この11人で形成されるprivate market では、11人それぞれが拠出した技量・ 役務は「等価」と評価され、一人一人に 「十一分の一」というprofits interestがDistribution in kindされた、と表現できる。 まさにprivate marketとは、「Place your bets.お前さんの思惑は?」の世界なのだ。 公正市場価格は無い。 出典:cinemaposter.blog48.fc2.com

Non arm’s length取引の例5MPEG L.A. LLC 技術標準化 および License Feeの徴収と分配(←利益持率に応じた) MPEG-2(ビデオ・システム)の例 特許権者23社1大学(2005年) ライセンサー群 A社 B社 C社 N社 License Fee収入分配 MPEG-2 ISO/IEC 13818-2 ビデオ・システム 必須特許 約150件 プールされた特許 特許a 特許b 特許c1c2 特許n USP :95 JP: 31 EP :3 KRP :1 弁理士 資金 契約 MPEG L.A. LLCExpireする特許にあわせて分配率を毎年かえる。LLCを毎年組成する。 Law Firm 資金出資者 Distribution 顧問弁護士 License Fee徴収 ライセンシー群 α β γ δ ε η 772社 出典;2006年日本知財学会 知財情報マネジメント分科会セッション 『MPEGを中心とした最近の著作権管理技術の国際標準化動向』 東京大学 小暮拓世教授

Partnershipの分類と、「特有財役出資-特有成果分配」取引の具体例Partnershipの分類と、「特有財役出資-特有成果分配」取引の具体例 BusinessCorporates Profits Interest 利益持率を獲得 要素技術を拠出 1)Common Lawによる税務会計自由2)Common Lawによる契約自由 3)Recourse Asset設定による有限責任 三大特徴 LLC 年末の火の用心 見回活働に参加 NPO PPP ターンパイクが整備できる 家計Families 政府Governments(中央・地方) 町の安全 を獲得 国有地 を拠出

Wikipedia; Megachurch; (http://en.wikipedia.org/wiki/Megachurch)メガチャーチとは、毎週のミサにおおよそ2000人以上の参列者のある教会と定義されている。The Hartford Institute‘s databaseによれば米国にはその様なプロテスタント教会が1300以上存在する。 このうち約50の教会が一万人から四万七千人の参列者を有している。ちなみに、約三千のカトリック教会が毎週のミサに二千人以上の参列者を集めるが、これらの教会はメガチャーチとは見なさないのが一般的である。世界的には、 この様な大規模信徒団はプロテスタント教会の発展例とされる。米国に始まった動きだが、この現象は世界中に広がっており、2007年時点で韓国には規模で世界ランクトップテンの内五つのプロテスタント教会が存在する。多くのメガチャーチが福音派ないしペンテコステル派に属するが、主要なキリスト教宗派とは半独立の立場を取ることが多い。 Exploring the Megachurch Phenomena:(http://hirr.hartsem.edu/bookshelf/thumma_article2.html)メガチャーチに魅了される人々は、毎日の生活の場としてそこに様々な機関を見いだしている (Eiesland 1995) 。メガチャーチのメンバーは様々な大規模施設の中で快適に生活している (Ostling 1991; Schaller 1992) 。 彼らはそこで生まれそこで育てられたのである。多くの者が付属の巨大病院で生まれ、付属の高大一貫校で教育を受け、メガチャーチ内のロック・コンサート、ケーブルTV、シネコンを楽しむのである。疑いもなく彼らは付属のモールでショッピングし食事し、付属のOffice Parkにある大企業に30分程度の通勤時間をかけて通っているのである。これら施設の現実性と機能性は、メガチャーチのメンバー達のニーズと性格を反映している。彼らはメガチャーチを自分達の“ホーム”だと感じ、五千人もの名も知らぬ信者達に混じって礼拝に与るために、喜んで幾つもの他の宗派の前を車で通りすぎ、駐車スペースを見つけるのに悪戦苦闘し、空き託児所を示すサインに従うのだ。これらがまさに彼らの日常生活なのである。 出典;http://blog.kir.com/archives/megachurch.jpg 注目すべきNPOの例; Mega Church学校も職場も病院もショッピングモールも備えた、一つの町、自治区 Wikipedia; Megachurch; (http://en.wikipedia.org/wiki/Megachurch)A megachurch is a church having around 2,000 or more attendants for a typical weekly service.[1][2] The Hartford Institute's database lists more than 1,300 such Protestant churches in the United States. According to this data, about 50 churches on the list have attendance ranging from 10,000 to 47,000.[3] Additionally, while some 3,000 individual Roman Catholic parishes (churches) have 2,000 or more attendants for a typical weekly service, these churches are not seen as part of the megachurch movement.[4]Globally, these large congregations are a significant development in Protestant Christianity. While generally associated with the United States, the phenomenon has spread worldwide; as of 2007, five of the ten largest Protestant churches are in South Korea.[5] Most megachurches tend to be evangelical or Pentecostal, and are often semi-independent from the major Christian denominations. Exploring the Megachurch Phenomena:(http://hirr.hartsem.edu/bookshelf/thumma_article2.html)Those who are drawn to megachurches find their various organizational forms quite familiar, a part of their everyday lives (Eiesland 1995). Megachurch members are at home in large scale institutions (Ostling 1991; Schaller 1992). They grew up in them and were nurtured by them. They were probably born in a giant hospital, educated in a consolidated high school and large public university, and entertained by rock concerts, cable television, and multiplex movie theaters. No doubt they shop in malls and food warehouses, and may commute thirty minutes or more to jobs in large corporations situated in office parks. These institutional realities and their practices have shaped both the character and the needs of these people. They find the megachurch to be "home." They are willing to drive past dozens of other congregations, fight to find a parking space, follow the signs to get to the nursery, and worship in a communal setting with five thousand other relatively anonymous persons, just like they do every day of their lives.

米国(2008年)キリスト教人口18歳以上の成人(2.28億人)の76.0%がクリスチャン米国(2008年)キリスト教人口18歳以上の成人(2.28億人)の76.0%がクリスチャン 出典:http://www.americanreligionsurvey-aris.org/ 米国Partnership制度の進化が異様に速いことの理由?ドル紙幣ドルコインの「In God we trust」も、理由の一つ?

Public Private Partnership (PPP)PublicとPrivateの間は連続スペクトル 出典;『Strategic Issues in Public-Private Partnerships』 Mirjam Bult-Spiering & Geert Dewulf著、4頁

public market 新・混合経済 a lot of private markets 21世紀経済は二種類の経済で成立Arm’s length経済 と Non arm’s length経済 BusinessCorporate BusinessCorporate BusinessCorporate BusinessCorporate 技術研究開発 Partnership 新製品開発Partnership TechnologyR & D New Product D Partnerships 家計Family 家計Family 家計Family は大して介在しない 政府Governments(地方) 政府Governments(地方) 家計Family 家計Family 家計Family 家計Family 家計Family 家計Family 政府Governments(中央) 政府Governments(中央) 家計Family 家計Family 政府Governments(地方) 家計Family

Aさんの資本 Bさんの資本 Cさんの資本 Corporate Accounting v.s. Partnership Accounting 全ての金額は、裁判所の選任する検査役等による監査・鑑定ないしMarket fair valueによって、確定できなければならない。 「役務」などの無形財産を、任意の値付けで、 「資本」に組み込むことが出来る。 資産CashableAsset 負債Debt 資産CashableAsset 負債Debt 資本 Capital 収入Revenue 収入Revenue 利益 Profit 利益 Profit 費用Cost 費用Cost 資本勘定、しかもPartnerごとの資本勘定しか無い。 五大勘定科目を使う。

まさにPartnershipは、第二のPublic Administration(行政)なのである。 Capital Loss 負の所得税 負の所得税 Capital Loss Partnershipは税を納めない。Capital gainがPartner達にAllocate(Pass through)され、Partner達が納税する。 「資金の現実の移動は伴わない」ことに注意されたい。 「負の所得税」も可能もし、Capital LossがPartnershipに計上されると、それはやはりPartner達にAllocateされ、個々のPartnerの「他所で得た所得」と合算される。つまりこの場合「減算」され、その減算された合計所得額に課税される。即ち、「Partner達の所得税の減額」が起こる。 ちなみに・・ 米国のNPOはPartnership形態を取るのが通例。この場合、Capital gainが生じてもそれはPartner達にはAllocateもDistributeもされない。(非分配制約) 結果、NPO Partnershipは自動的に所得税免税となる。Capital GainはNPO内に内部蓄積されていくし、そのCapital GainはNPO Partnershipそのものの「所有財」となる。 BusinessCorporates Capital Gain 税 Partnerships 家計Families 政府Governments(中央・地方) Capital Gain 税

Partnership全体で負の所得税! 今や、米国産業利益の大半はPartnershipの類が生み出している。 米国産業利益に占める割合 出典;Tom Petska, et.al., “An Analysis of Business Organizational Structure and Activity from Tax Data”

Inter-Corporate Cross-Border Partnership比較優位説が正しいならば、これが最強の企業体 A国 B国 C国 D国 Partnership

Inter-Corporate Cross-Border事業体をもしCorporateにしてしまうと・・・ A国 B国 C国 D国 Corporate これら取引 が、独立企業間原則と移転価格税制により、Arm’s length取引(利益を生む取引)であると税務当局が認定し、所得税課税される。 (ペナルティー?)

21世紀グローバル経済の究極の姿 A国 B国 C国 D国 Inter-Corporate Cross Border Partnerships この成功には、NAFTAやEUの様なEPA(Economic Partnership Agreement)のネットワークが世界中に整備される必要がある。

Inter-Corporate Cross-Border Partnershipの例AMD Saxony LLC & Co.KG 一つのCorporate 製造プロセス部門 @ドイツ ドレスデン 米国企業AMDが米国に作ったLLCと、欧州半導体製造装置メーカー達がドイツのドレスデンに作った会社の合弁組合 CPU設計部門 Kommanditgesellschaft

半導体産業クラスターを形成するドレスデン 彼らの素晴らしい協業に対して感謝します。 ★ ★ ★ ★ ★ ★ ★ ★ http://www.goinginternational.de/ref.php ★は齋藤がマークした。注目の企業

そして更にAMD Fab36Fab38ドレスデン からAMD Fab4X ニューヨーク へ • NY州が1.2B$、アラブ首長国連邦の政府系ファンド(ムバダラ)が3B$。 • AMD設計開発部門とは切り離したファウンドリー企業。 • 32nm nodeから、22nm nodeまでを扱う。 • 恐らく、Partnershipを多用したInter-firm collaboration。

Inter-Corporate Cross-Border Partnershipの例Philips社アイントホーフェン研究所 …「次の様な企業達がOI新時代を生き残ることが出来る。即ち、外部のアイデアを活用して自分たちのビジネスを有利に運ぶとともに、内部のアイデアを使って現在の自分たちの営業範囲を拡大する企業達である。」

「呉越同舟」させるには、「その方が皆にとって有利」となるインセンティブ設計が必要。;この論点が日本には抜けている「呉越同舟」させるには、「その方が皆にとって有利」となるインセンティブ設計が必要。;この論点が日本には抜けている 敵同士が一緒になるには何か相当な仕掛けがあるはず!

『武器よさらば』のパロディ? 否、真摯な論文A Farewell to Arm’s LengthROBERT PHILLIPS AND CRAIG B. CALDWELL,2005 A Farewell to Arms ネットワーク型の“新たな”事業組織体が次々と生まれている、ということが言われている。組織と組織の境目はよりボンヤリとしたもの、互いに混じり合ったもの、識別困難なものとなり、Stake holder達の相互作用は企業達が成す織物の中に益々シッカリと織り込まれるようになった。どのStake holderが内部者でどのStake holderが外部者なのかハッキリさせるのは日に日に難しくなってきている。30年弱前ならば、企業の境界はハッキリと見間違えようのないものだった。境目の外にあるのは、企業が防護壁を設けるべき外敵の世界だった。例えば、企業は数日分から数週間分の適正在庫を手元に置き、下流への供給と上流からの生産の流れを中断させることの無いようにした。ところが今日の企業達は、境目がハッキリせず互いに混じり合っている。企業達は適正在庫の時代から、Just-in-time在庫管理の時代へとシフトした。外部世界はさほど敵対的ではないと見なされ、同時に、内部世界と区別がつきにくいものへと変わっていった。 訳責;齋藤旬

第二章大恐慌の亡霊;独立企業間原則、移転価格税制第二章大恐慌の亡霊;独立企業間原則、移転価格税制 Arm’s length principle 独立企業間原則;「Corporate間取引は全て、利益を発生する」とする原則。移転価格税制 ;上記の独立企業間原則を、国境を越えた取引に適用する税制。

保護主義の嵐が吹き荒れる時代 1933年、国際租税ルールに独立企業原則が成立@国際連盟Corporate所得税(日本で言う法人税)の盛衰史 Partnership制度の800年間 興 Corporate所得税(日本で言う法人税)の歴史は僅か70年間だった。 盛 興 盛 衰 盛 盛 盛 盛 盛

Corporate所得税の発明国米国、戦争中は企業に重税Corporate所得税の発明国米国、戦争中は企業に重税

主要税源;『日本は法人所得税、米国は個人所得税、欧州は消費税』データ出所;財務省HP 各種税金の資料 国際比較に関する資料主要税源;『日本は法人所得税、米国は個人所得税、欧州は消費税』データ出所;財務省HP 各種税金の資料 国際比較に関する資料

余談だが… 理想の主要税源は二本建て?Corporate Income Tax(有体所得税) と Individual Expense Tax(個人支出税) • Corporateの本来の意味は、「Tangible Asset Stock; 有体資産のストック」 BusinessCorporates Partnershipの“負の所得税”のために、税収不足になるのでは? と心配になる人は、次のスライド;“The less, the more”へ 有体所得税 不況の時の主要税源(勿論、“有体資産ストック”の続く間限りが条件。) Partnerships 家計Families 政府Governments(中央・地方) 個人支出税 好況の時の主要税源

参考1 The magic formula “The less, the more.” パススルー課税によって、黒字LLCの2重課税、即ちLLC側と出資者側との2重課税は防止されるし、赤字LLCの負の所得は、出資者にパススルーされ、出資者側に“節税効果”を生む。いずれにせよ、税収は減るはずだが、、、 参考1

独立企業間原則 「法人間取引は“利益が直ぐに確定する”取引に限定」Inter-corporate transaction must be arm’s length. • つまり、InnovationのためにTechnology Fusion(技術融合)が益々必要になった21世紀社会においては、「Corporate」という企業形態は使いづらくなった。 • 言い換えると、Corporate単位で経済を成長させる、いわば、「Corporate計画経済」が上手くいかなくなった。 • そして、「Partnership」という企業形態が欧米では「使いやすい会社形態」として復活した。

移転価格税制の仕組み(図解) http://www.mof.go.jp/jouhou/syuzei/siryou/178.htm

移転価格税制の暴走不意の追徴課税 理念的な適正利益額を税務当局によって付加された、更正所得金額 日経ビジネス 2005.12.26-2006.1.2新年合併号 48p-49p

Cross Boarderでなくとも、Inter-corporate取引はArm’s length taxation 法人所得税法22条2項では、「無償取引にも収益が生じ、 課税所得が発生する旨」 が定められている。 企業間協業が阻害される。例えば、「A社の技術をB社の技術と組み合わせる」という場合、 現実には収益が一切無かったと しても、一定額の「所得」が有った と税法上では見なされる。 第22条第2項「無償取引への所得課税」 矛盾語法(Oxymoron) • 法人税法 (各事業年度の所得の金額の計算) • 第二十二条 内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。 • 第2項 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

Start-up時の無形財への課税しかも現在は、法人税法第51条「圧縮記帳による課税繰延」が削除(平13)されているため、「出資即課税」。Start-up時の無形財への課税しかも現在は、法人税法第51条「圧縮記帳による課税繰延」が削除(平13)されているため、「出資即課税」。 • 従来のCorporateによるStart-upでは、役務提供者の力量が大きければ大きいほど → 課税評価額が高くなり、 → Start-up時の課税額が大きくなる。 例); 知財の譲渡益課税

独立企業間原則、移転価格税制の論拠 表向きの理由;取引の公平性、中立性正常な対価で取引を行った者との間の負担の公平性を維持し、同時に法人間の競争中立性を確保するため。(金子宏著『租税法 第11版』279頁)…しかし、Private marketでの取引には元々中立性・公平性はあり得ない。 本当の理由;戦費調達大恐慌から大戦突入へ向かう世界不況の中で、各国は法人税(Corporate income tax)を基幹税源としようとしたため。

参考 Corporate課税所得=企業会計上の利益+税務損金不算入+税務益金算入-税務損金算入-税務益金不算入 税務益金算入 収入 費用 税務損金不算入 企業会計上の 利益 Corporate課税所得