Download

1 / 40

400 likes | 454 Views

Explore a case study on investment diversification with specified restrictions and constraints. Analyze variance and nonlinear relationships in capital allocation. Optimize investment decisions for maximum returns.

E N D

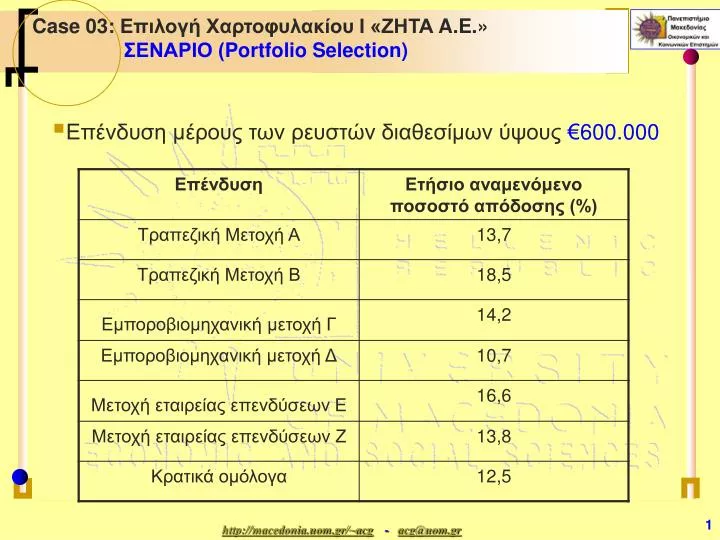

Case 03: Επιλογή Χαρτοφυλακίου Ι «ΖΗΤΑ A.E.»ΣΕΝΑΡΙΟ (Portfolio Selection) • Επένδυση μέρους των ρευστών διαθεσίμων ύψους €600.000

Οι κανόνες διασποράς • Το ποσό που θα επενδυθεί σε ένα κλάδο δεν θα υπερβαίνει το ένα τρίτο του συνολικού διαθέσιμου ποσού • Σε κάθε κλάδο το ποσό που επενδύεται στην μετοχή με τη μεγαλύτερη απόδοση να μην υπερβαίνει το 70% του συνολικού ποσού που επενδύεται στον κλάδο • Το ποσό που θα επενδυθεί στα κρατικά ομόλογα να είναι τουλάχιστον το 20% του ποσού που θα επενδυθεί στις τράπεζες Ποιο είναι το πρόβλημα;

Βασικές Υποθέσεις (1) • Οι οδηγίες του οικονομικού διευθυντή αποσκοπούν στη διασπορά του κεφαλαίου με στόχο τη μείωση του επενδυτικού κινδύνου • Πρώτη οδηγία: διαμερισμός των κεφαλαίων ανάμεσα σε όλους τους κλάδους • Δεύτερη οδηγία διαμερισμός μέσα στον κλάδο • Τρίτη οδηγία: συνδέει τον κλάδο των τραπεζών με τα κρατικά ομόλογα • Ο επενδυτικός κίνδυνος και οι αλληλεπιδράσεις μεταξύ των τιμών των μετοχών ή των ομολόγων, δεν παίρνουν συγκεκριμένη ποσοτική μορφή αλλά υπάρχουν στο παρασκήνιο με τη μορφή των περιορισμών

Βασικές Υποθέσεις (2) • Ο επενδυτικός κίνδυνος διατυπώνεται με τη διακύμανση (variance) μη γραμμική σχέση • Περιοριζόμαστε στην εφαρμογή του γραμμικού προγραμματισμού θα αποφύγουμε τις προσεγγίσεις αυτές. • Εναλλακτικές προσεγγίσεις μοντελοποίησης: http://www-fp.mcs.anl.gov/otc/Guide/CaseStudies/port/index.html. • Όλες οι επενδυτικές ευκαιρίες έχουν ετήσιο διάστημα ωρίμανσης (μονοσταδιακό πρόβλημα) • Στη διαμόρφωση της συνολικής απόδοσης ισχύει η αναλογικότητα και η προσθετικότητα • Οι εκτιμήσεις των αποδόσεων παραμένουν σταθερές μέσα στο έτος, ώστε να ισχύει η προσδιοριστικότητα.

Το μοντέλο – αντικειμενική συνάρτηση Μεταβλητές Απόφασης • x1 = επενδυόμενο ποσό στη μετοχή Α • x2 = επενδυόμενο ποσό στη μετοχή Β • x3 = επενδυόμενο ποσό στη μετοχή Γ • x4 = επενδυόμενο ποσό στη μετοχή Δ • x5 = επενδυόμενο ποσό στη μετοχή Ε • x6 = επενδυόμενο ποσό στη μετοχή Ζ • x7 = επενδυόμενο ποσό σε κρατικά ομόλογα Αντικειμενική Συνάρτηση: ή

Το μοντέλο – περιορισμοί (1) Ο περιορισμός διαθέσιμου κεφαλαίου των €600.000: Περιορισμοί πρώτης οδηγίας: Περιορισμοί δεύτερης οδηγίας: Περιορισμός σύνδεσης τραπεζών με ομόλογα: Περιορισμοί μη αρνητικότητας: Αντικειμενική Συνάρτηση:

Επίλυση – Εισαγωγή δεδομένων WinQSB

Επίλυση – Συνδυασμένη αναφορά αποτελεσμάτων WinQSB Μέση απόδοση: 91.680/600.000 = 0,1528 (15,28%)

Ανάλυση Ευαισθησίας – Αντικειμενικοί Συντελεστέςc3 = 0,18>0,17937 Baseline

Παραμετρική Ανάλυση για τον συντελεστή c3 Προσοχή απαιτείται όταν η μεταβολή μίας παραμέτρου οδηγεί στην παραβίαση κάποιου άλλου περιορισμού. Τι θα συμβεί αν ο συντελεστής c3γίνει μικρότερος από 0,107 δηλαδή μικρότερος από την απόδοση της μεταβλητής x4; Baseline

Γραφική Παραμετρική Ανάλυση για τον συντελεστή c3 Baseline

Ανάλυση Ευαισθησίας για τον συντελεστή c7 (1) Baseline

Ανάλυση Ευαισθησίας για τον συντελεστή c7 (2) Baseline

Παραμετρική Ανάλυση για τον συντελεστή c7 Baseline

Γραφική Παράσταση της Παραμετρικής Ανάλυσης για τον c7 Baseline

Ανάλυση Ευαισθησίας – Δεξιά Μέλη – b1(κεφάλαιο) Μέση απόδοση: 91.719,45/600.300 = 0,152789 (15,2789%) Baseline

Επίλυση για b1= 600.300 και b2 = b3 = b4 = 200.100 Μέση απόδοση: 91.725,84/600.300 = 0,1528 (15,28%) Baseline

Επίλυση για b1 = 640.001 > 640.000 Baseline

Επλυση για b1 = 439.999 < 440.000 Baseline

Ανάλυση Ευαισθησίας – Δεξιά Μέλη – b2= 201.000 Baseline

Παραμετρική Ανάλυση για το b2 Τι θα συμβεί αν αρχίσει να αυξομειώνεται το μέγιστο ποσό που δύναται να επενδύσει στον τραπεζικό κλάδο; Baseline

Γραφική Παράσταση της Παραμετρικής Ανάλυσης για το b2 Baseline

Κατάργηση των περιορισμών C2, C3, C4 και C8 Τι θα συνέβαινε αν δεν υπήρχαν περιορισμοί μέγιστου ποσού επένδυσης στους τρεις κλάδους καθώς επίσης και ο περιορισμός συσχέτισης τραπεζών με ομόλογα; Baseline

Παραλλαγή μοντελοποίησης Για να αποφύγουμε το πρόβλημα της μη ενημέρωσης των δεξιών μελών των περιορισμών C2, C3 και C4 όταν μεταβάλλεται το αρχικό κεφάλαιο (δεξιό μέλος του περιορισμού C1): Υποθέτοντας ότι διαθέσιμο = επενδυόμενο θέτουμε στα δεξιά μέλη των περιορισμών C2, C3 και C4,αντί για 200.000 το άθροισμα (x1 + x2 + x3 + x4 + x5 + x6 + x7)/3 εναλλακτικά Χρησιμοποιούμε μία ακόμη μεταβλητή έστω Υ, η οποία τίθεται ίση με Υ = x1 + x2 + x3 + x4 + x5 + x6 + x7 και στη συνέχεια μπαίνει στο δεξιό μέλος των περιορισμών (Υ/3) εναλλακτικά Χρησιμοποιούμε μία ακόμη μεταβλητή έστω Υ, η οποία τίθεται ίση με Υ = 600.000 (αρχικό συνολικό κεφάλαιο) και μπαίνει στο δεξιό μέλος των περιορισμών (Υ/3) Baseline

Διαμόρφωση του μοντέλου Σύμφωνα με την πρώτη προσέγγιση οι περιορισμοί C2, C3 και C4 παίρνουν την ακόλουθη μορφή: και μετά τις πράξεις: Baseline

Ανακεφαλαίωση Baseline

Μέση απόδοση: 91.680/600.000 = 0,1528 (15,28%) Συνδυασμένη αναφορά αποτελεσμάτων WinQSB Baseline

Μέση απόδοση: 92.138/603.000 = 0,1528 (15,28%) Επίλυση για b1 = 603.000 Baseline

Επίλυση για c1 = 0,186 > c2 = 0,185 Baseline

Προσθήκη επιπρόσθετων περιορισμών αναλογιών Initial

Επίλυση για c1 = 0,186 > c2 = 0,185 (βελτιωμένο)

Επίλυση με το LINDO – Εισαγωγή δεδομένων

Επίλυση με το LINDO – Αποτελέσματα (1) QSB Results

Επίλυση με το LINDO – Αποτελέσματα (2) QSB Results

Επίλυση με το Excel– Εισαγωγή δεδομένων

Επίλυση με το Excel– Εισαγωγή δεδομένων - Live

Επίλυση με το Excel– Αναφορά Αποτελεσμάτων QSB Results

Επίλυση με το Excel– Αναφορά Ευαισθησίας QSB Results

Διοικητικός Διάλογος • Η εταιρεία είναι διατεθειμένη να πάρει δάνειο για επενδυτικούς σκοπούς. Τι θα προτείνατε; • Θα μπορούσε το επενδυόμενο ποσό να είναι μικρότερο από το διαθέσιμο κεφάλαιο; • Πόση είναι η ακριβής σταθμισμένη απόδοση του συνδυασμού τραπεζών και ομολόγων; • Οι τράπεζες Α και Β θα συγχωνευθούν και η μετοχή της νέας τράπεζας ΑΒ αναμένεται να έχει ετήσια απόδοση 18%. Ποιες είναι οι προτάσεις σας; • Θα μπορούσαμε να προτείνουμε μία βέλτιστη διάρθρωση του χαρτοφυλακίου αν δεν γνωρίζουμε ακόμη το αρχικό κεφάλαιο που θα επενδυθεί; QSB Results