Download

1 / 6

60 likes | 163 Views

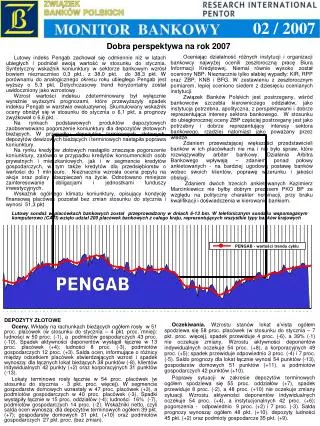

PENGAB - wartości trendu cyklu. 02 / 2007. Dobra perspektywa na rok 2007.

E N D

PENGAB - wartości trendu cyklu 02 / 2007 Dobra perspektywa na rok 2007 Oceniając działalność różnych instytucji i organizacji bankowcy najwyżej ocenili zeszłoroczną pracę Biura Informacji Kredytowej. Niemal równie wysoko został oceniony NBP. Nieznacznie tylko słabiej wypadły: KIR, RPP oraz ZBP, KNB i BFG. W zestawieniu z zeszłorocznym pomiarem, lepiej oceniono siedem z dziesięciu ocenianych instytucji. Związek Banków Polskich jest postrzegany, wśród bankowców szczebla kierowniczego oddziałów, jako instytucja potrzebna, apolityczna, z perspektywami i dobrze reprezentująca interesy sektora bankowego. W stosunku do ubiegłorocznej oceny ZBP częściej postrzegany jest jako potrzebny i dobrze reprezentujący interesy sektora bankowego, rzadziej natomiast jako poważany przez władze. Zdaniem przeważającej większości przedstawicieli banków w ich placówkach nie ma i nie było spraw, które rozwiązywałby arbiter bankowy. Działania Arbitra Bankowego wpływają – zdaniem ponad połowy ankietowanych - na bardziej ugodową postawę banków wobec swoich klientów, poprawę wizerunku i jakości obsługi.. Zdaniem dwóch trzecich ankietowanych Kazimierz Marcinkiewicz nie byłby dobrym prezesem PKO BP ze względu na polityczny charakter nominacji, przy braku kwalifikacji i doświadczenia w kierowaniu bankiem. Lutowy indeks Pengab zachował się odmiennie niż w latach ubiegłych i podniósł swoją wartość w stosunku do stycznia. Syntetyczny wskaźnik koniunktury w sektorze bankowym wzrósł bowiem nieznacznieo 0,3 pkt., z 38,0 pkt. do 38,3 pkt. W porównaniu do analogicznego okresu roku ubiegłego Pengab jest wyższy o 5,3 pkt. Dotychczasowy trend horyzontalny został uwidoczniony jako wzrostowy. Wzrost wartości indeksu zdeterminowany był wyłącznie wyraźnie wyższymi prognozami, które przewyższyły spadek indeksu Pengab w warstwie ewaluatywnej. Skumulowany wskaźnik oceny obniżył się w stosunku do stycznia o 6,1 pkt, a prognozy zwyżkował o 6,6 pkt. . Na rynkach podstawowych produktów depozytowych zaobserwowano pogorszenie koniunktury dla depozytów złotowych bieżących. W przypadku depozytów terminowych złotowych, depozytów dewizowych bieżących i terminowych nastąpiła poprawa koniunktury. Na rynku kredytów złotowych nastąpiło znaczące pogorszenie koniunktury, zarówno w przypadku kredytów konsumenckich osób prywatnych i mieszkaniowych, jak i w segmencie kredytów gospodarczych, w tym także kredytów dla przedsiębiorstw o wartości do 1 mln euro. Nieznacznie wzrosła ocena popytu na akcje oraz polisy ubezpieczeń na życie. Odnotowano mniejsze zainteresowanie obligacjami i jednostkami funduszy inwestycyjnych. Wskaźnik ogólnego klimatu koniunktury, opisujący kondycję finansową placówek pozostał bez zmian stosunku do stycznia i wynosi 51,3 pkt. Lutowy sondaż w placówkach bankowych został przeprowadzony w dniach 6-13 bm. W telefonicznym sondażu wspomaganym komputerowo (CATI) wzięło udział 200 placówek bankowych z całego kraju, reprezentujących wszystkie typy banków krajowych PENGAB PENGAB 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 DEPOZYTY ZŁOTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 51 proc. placówek (w stosunku do stycznia – 4 pkt. proc. mniej): ludności w 50 proc. (-1), a podmiotów gospodarczych 43 proc. (-10). Spadek aktywności deponentów wystąpił łącznie w 13 proc. placówek (+4); ludności 8 proc. (-3), podmiotów gospodarczych 12 proc. (+3). Salda ocen, informujące o różnicy między odsetkiem placówek stwierdzających wzrost i spadek wynoszą: dla łącznych lokat bieżących 38 punktów (-8), klientów indywidualnych 42 punkty (+2) oraz korporacyjnych 31 punktów (-13). Lokaty terminowe rosły łącznie w 54 proc. placówek (w stosunku do stycznia - 3 pkt. proc. więcej). W segmencie gospodarstw domowych wzrastały w 47 proc. placówek (+3), a podmiotów gospodarczych w 40 proc. placówek (-3). Spadki wystąpiły łącznie w 15 proc. oddziałów (-4); ludności 16% (-7), podmiotów gospodarczych 14 proc. (-2). Wskaźniki netto, czyli salda ocen wynoszą: dla depozytów terminowych ogółem 39 pkt. (+7); gospodarstw domowych 31 pkt. (+10) oraz podmiotów gospodarczych 27 pkt. proc. (bez zmian). Oczekiwania. Wzrostu stanów lokat a’vista ogółem spodziewa się 58 proc. placówek (w stosunku do stycznia – 7 pkt. proc. więcej), spadek przewiduje 4 proc. (-6), a 39% (-1) nie oczekuje zmiany. Wzrostu aktywności deponentów indywidualnych oczekuje 54 proc. (+8), a korporacyjnych 49 proc. (+5); spadek przewiduje odpowiednio 3 proc. (-4) i 7 proc. (-5). Saldo prognozy dla lokat łącznie wynosi 54 punktów (-13), gospodarstw domowych 51 punktów (+11), a podmiotów gospodarczych 42 punktów (+10). Poprawy sytuacji w zakresie depozytów terminowych ogółem spodziewa się 55 proc. oddziałów (+7), spadek przewiduje 8 proc. (-2), a 48 proc. (+10) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 54 proc. (+4), a instytucjonalnych 42 proc. (+6); pogorszenia - odpowiednio 9 proc. (+2) i 7 proc. (-3). Salda prognozy wynoszą: ogółem 48 pkt. (+10), depozyty ludności45 pkt. (+2) oraz podmioty gospodarcze 35 pkt. (+9).

DEPOZYTY WALUTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 22 proc. placówek (-4); w segmencie ludności w 22 proc. (-3) i podmiotów gospodarczych 15 proc. (-4). Malały natomiast: ogółem w 12 proc. (-5), ludności 11 proc. (-5) oraz firm i instytucji niefinansowych 11 proc. (-4). Saldo oceny w odniesieniu do wkładów ogółem wynosi 10 punktów (+2), lokat ludności 11 punktów (+2) i depozytów podmiotów gospodarczych 4 punktów (bez zmian). Depozyty terminowe ogółem rosły w 23 proc. placówek (-1), malejąc w 14 proc. (-5) i nie ulegając zmianie w 63 proc. (+6). Depozyty ludności wzrosły w 23 proc. (+2), podmiotów gospodarczych w 14 proc. (-7), malejąc odpowiednio w 10 proc. (-8) i 12 proc. (-2). Salda oceny kształtują się następująco: dla lokat ogółem 8 punktów (+3), lokat klientów indywidualnych 13 punktów (+9) oraz korporacyjnych 2% (-5). Oczekiwania. Przewidywania wzrostowe dla wkładów a’vista ogółem formułuje 26 proc. placówek (-6), spadkowe 9 proc. (-1), a 65 proc. (+7) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 25 proc. placówek (-3), a podmiotów gospodarczych 22 proc. (-4). Spadek przewiduje odpowiednio 10 proc. (-1) i 8 proc.(-1). Salda prognoz są następujące: lokaty ogółem 17 punktów (-5), gospodarstwa domowe 14 punktów (-3) oraz firmy i instytucje 14 punktów (-3). Wzrostu aktywności deponentów terminowych ogółem spodziewa się 28 proc. placówek (-4), spadku 9 proc.(=), a 62 proc. nie przewiduje zmiany (+3). Wzrost depozytów terminowych ludności przewiduje 29 proc. (-2), a podmiotów gospodarczych 17 proc. (-4); spadek - odpowiednio 10 proc. (=) i 9 proc. (=). Salda prognoz wynoszą: lokaty ogółem19 punktów (-4), ludności 19 punktów (-2), oraz podmioty gospodarcze 8 punktów (-5). KREDYTY ZŁOTOWE Oceny. Akcja kredytowa ogółem rosła w 60 proc. placówek (-18), malała w 17 proc. (+11) i nie zmieniła się w 24 proc. (+7). Wzrost kredytów dla ludności odnotowało 58 proc. placówek (-16), a na cele gospodarcze 59 proc. oddziałów (-12); spadek wystąpił odpowiednio w 13 proc. (+6) i 14 proc. (+5). Saldo ocen dla kredytów ogółem wynosi 44 punkty (-28), kredytów dla ludności 46 punkty (-21) oraz podmiotów gospodarczych 46 punkty (-16). Oczekiwania. Rozwoju akcji kredytowej ogółem spodziewa się 91 proc. placówek (+11), dla ludności 82 proc. (+9)i 87 proc. dla klientów korporacyjnych (+12). Spadek akcji kredytowej ogółem przewiduje: 1 proc. (-3), kredytów dla ludności 3 proc. (-1), a podmiotów gospodarczych 1 proc. (-4). Salda prognoz wynoszą: w odniesieniu do kredytów ogółem 90 punktów (+14), ludności 79 punktów (+10), podmiotów gospodarczych 86 punktów (+15). OPROCENTOWANIE KREDYTÓW Oprocentowanie kredytów pozostało bez zmian w93 proc. (+1), w 4 proc. zmalało (-3). Utrzymania ceny kredytu na obecnym poziomie spodziewa się 86 proc. (+7), zmniejszenia 4 proc. (+1), a wzrostu 11 proc. (-8). 2 Monitor Bankowy - ZBP/Pentor 02’2007

KREDYTY NIEREGULARNE (ZAGROŻONE) Kredyty nieregularne dla ludności wzrastały w 8 proc. placówek (-3), malejąc w 30 proc. (-2) i nie zmieniając się w 63 proc. (+6). Saldo oceny spadło z minus 21 punktów do minus 22 punków (-1). Wzrost wartości kredytów nieregularnych przewiduje 13 proc. placówek (+2), spadek 24 proc. (-4), a 63 proc. (+2) nie przewiduje zmiany. Saldo prognozy wzrosło do poziomu minus 11 pkt. (+6). KREDYTY WALUTOWE Kredyty walutowe rosły w 18 proc. placówek (-2), malały w 26 proc. (-4), a w 56 proc. (+6) nie wystąpiły zmiany. Saldo oceny jest na poziomie -8 punktów (+2). Wzrostu akcji kredytowej w walutach obcych spodziewa się 23 proc. (+3), spadku 22 proc. (-3), a 55 proc. (=) nie spodziewa się zmiany. Saldo prognozy wynosi 1 pkt. proc. (+6). KREDYTY O WARTOŚCI DO 1 MLN EURO UDZIELANE PRZEDSIĘBIORSTWOM Wzrost liczby kredytów o wartości do 1 mln EURO wystąpił w 36 proc. placówek (-6), spadek w 8 proc. (+1), a w 57 proc. nie nastąpiły zmiany (+6). Wskaźnik oceny netto wyniósł 28 pkt. proc. (-7). Wzrost liczby kredytów o wartości do 1 mln EURO przewiduje 55 proc. (+5), spadek 1 proc. (-2), a 45 proc. nie przewiduje zmiany (-2). Wskaźnik prognozy wynosi 54 pkt. (+6). KREDYTY KONSUMENCKIE DLA OSÓB PRYWATNYCH Wzrost kredytów konsumenckich dla osób prywatnych wystąpił w 58 proc. placówek (-8), spadek – w 14 proc. (+8), a w 28 proc. kredyty oceniono na niezmienionym poziomie (=). Wskaźnik netto wynosi 44 pkt. proc. (-16). Kredyty konsumenckie dla osób prywatnych wzrosną według 78 proc. placówek (+8), zmaleją według 1 proc. (-2), a 21 proc. nie przewiduje zmiany (-7). Wskaźnik prognozy wynosi 77 pkt. (+10). KREDYTY MIESZKANIOWE DLA OSÓB PRYWATNYCH Wzrost kredytów mieszkaniowych dla osób prywatnych wystąpił w 64 proc. placówek (-10), spadek w 9 proc. (+4), a w 27 proc. kredyty oceniono na niezmienionym poziomie (-6). Wskaźnik oceny netto wyniósł 55 pkt. proc. (-14). Kredyty mieszkaniowe dla osób prywatnych wzrosną według 81 proc. placówek (+4), zmaleją według 2 proc. (-1), a 17 proc. nie przewiduje zmiany (-3). Wskaźnik prognozy wynosi 80 pkt. (+5). AKCJE I OBLIGACJE Wzrost popytu na akcje stwierdzono w 41 proc. placówek (+1), spadek w 4 proc. (-1), brak zmian w 55 proc. (=). Saldo oceny wzrosło do 37 pkt. (+2). Wzrost popytu na obligacje odnotowało 17 proc. placówek (-4), spadek 12 proc. (+3), a 71 proc. nie stwierdziło zmiany popytu (+1). Saldo oceny zmalało do 5 pkt. (-7). Wzrostu popytu na akcje spodziewa się 42 proc. (+3), spadku 4 proc. (-1), a 54 proc. (-2) nie przewiduje zmiany. Saldo prognozy wzrosło do 38 punktów (+3). Wzrost popytu na obligacje przewiduje 22 proc. (-3), spadek 11 proc. (+1), a 67 proc. (+2) spodziewa się stabilizacji popytu na obecnym poziomie. Saldo prognozy wynosi 11 pkt. (-4). . 3 Monitor Bankowy - ZBP/Pentor 02’2007

JEDNOSTKI FUNDUSZY INWESTYCYJNYCH Wzrost popytu na jednostki funduszy inwestycyjnych zaobserwowało 65 proc. placówek (=), spadek 6 proc. (+3), a w 29 proc. nie stwierdzono zmian (-3). Saldo wynosi 60 pkt. (-2). Wzrost popytu przewiduje 71 proc. (+7), spadek 2 proc. (-1), a 27 proc. (-7) nie spodziewa się zmiany. Saldo prognozy wynosi 69 pkt. (+8). POLISY UBEZPIECZEŃ NA ŻYCIE Wzrost popytu na polisy zaobserwowało 38 proc. placówek (+8), spadek 3 proc. (-1) i brak zmian w 59 proc. (-6). Saldo oceny zmniejszyło się do poziomu 36 pkt. (+10). Wzrost popytu na polisy przewiduje 41 proc. (+1), spadek 4 proc. (+1), a 55 proc. nie spodziewa się zmiany (-2). Saldo prognozy wzrosło do 37 pkt. (+1). RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE Liczba nowo otwieranych ROR-ów rosła w 49 proc. placówek (-6), malała w 11 proc. (+4) i nie zmieniła się w 39 proc. (+1). Saldo oceny zmalało do 38 punktów (-9). Wzrostu liczby nowo otwieranych rachunków spodziewa się 68 proc. placówek (+4), spadku 3 proc. (=), a 30 proc (-4) nie przewiduje zmiany. Saldo prognozy wyniosło 65 pkt. (+4). OGÓLNA SYTUACJA EKONOMICZNA (WOKKB – 51,3) O poprawie swej ogólnej sytuacji ekonomicznej informuje 43 proc. placówek (-11). Pogorszenie wystąpiło w 2 proc. (=), a 56 proc. oddziałów nie odnotowało zmiany sytuacji (+12). Saldo oceny zmalało do 41 punktów (-11). Poprawa kondycji ekonomicznej wystąpiła w 39 proc. oddziałów banków z przewagą kapitału krajowego (-8), 36 proc. banków z przewagą kapitału zagranicznego (-22), 38 proc. banków giełdowych (-24) i 57 proc. banków spółdzielczych (+1). Poprawy sytuacji ekonomicznej spodziewa się 64 proc. ankietowanych placówek (+11), pogorszenia 2 proc. (=), a 35 proc. nie przewiduje zmiany (-11). Wskaźnik prognozy netto wzrósł do 62 pkt. (+11). Wskaźnik ogólnego klimatu koniunktury (WOKKB), obliczany jako średnia arytmetyczna sald odpowiedzi na oba pytania dotyczące ogólnej sytuacji ekonomicznej - tzn. obecnej i przewidywanej, nie zmienił się od stycznia i nadal wynosi 51,3 . WSKAŹNIK KONIUNKTURY BANKOWEJ – 38, 3 pkt. Index PENGAB traktowany jako syntetyczny wskaźnik koniunktury w placówkach bankowych wzrósł o 0,3 pkt. w stosunku do stycznia (z 38,0 do 38,3). PENGAB jest wyższy niż w lutym 2006 o 5,3 pkt. Skumulowany wskaźnik ocen wyniósł 29,3 pkt. i jest niższy niż styczniowy o 6,1 pkt., natomiast skumulowany wskaźnik prognoz wzrósł z 40,7 do 47,3 pkt., czyli o 6,6 pkt. Index PENGAB w grupie placówek z przewagą kapitału krajowego wzrósł z 36,0 do 37,8 (o 1,8 pkt.), w grupie banków giełdowych- spadł z 39,0 do 33,1 (o 5,9 pkt.), z przewagą kapitału zagranicznego – spadł z 37,0 do 33,3 (o 3,7 pkt.), w grupie banków spółdzielczych - wzrósł z 42,7 do 46,9 (o 4,2 pkt.). STOPY PROCENTOWE Placówki przewidują na koniec 2007 roku następujące oprocentowanie (dane uśrednione): • kredytu lombardowego – 5,58 proc. (-0,04pkt.) • redyskonta weksli - 4,38 proc. (-0,02 pkt.) • kredytu na cele gospodarcze – 7,92 proc. (-0,01 pkt.) • lokaty trzymiesięcznej – 2,73 proc. (-0,06 pkt.) INFLACJA Bankowcy przewidują, że w 2007 roku w okresie grudzień - grudzień inflacja wyniesie 2,83 proc. (dane uśrednione). W porównaniu z pomiarem styczniowym oznacza to spadek o 0,13 pkt. Mediana wynosi 2,40 proc. Reprezentanci banków z przewagą kapitału krajowego szacują stopę inflacji na 2,66 proc, banków spółdzielczych- 2,75 proc., banków giełdowych - 3,16 proc. i banków z przewagą kapitału zagranicznego – 3,01 proc. 4 Monitor Bankowy - ZBP/Pentor 02’2007

KURS DOLARA I EURO Oczekiwania kursowe wobec dolara i euro według przewidywań (uśrednionych) na koniec 2007 roku wynoszą dla ceny dolara – 3,04 zł (mediana – 2,99), a dla euro - 3,90 zł (mediana 3,89). Średnia dla ceny dolara wzrosła o 3 grosze, a dla euro w porównaniu ze styczniem nie zmieniła się. PYTANIA DODATKOWE Ocena ubiegłorocznej działalności instytucji związanych z sektorem bankowym w Polsce Bankowcy najwyżej ocenili zeszłoroczną pracę Biura Informacji Kredytowej, określając jego działalność w ub. roku na 5 punktowej skali z średnią 4,1. Cztery piąte (81 proc.) bankowców pozytywnie lub zdecydowanie pozytywnie ocenia ubiegłoroczną działalność BIK. Ocena ta jednocześnie jest wyższa od wyniku uzyskanego w 2006 r. (średnia 3,9 w 2006 r.). Niemal równie wysoko został oceniony Narodowy Bank Polski z oceną średnią 4,0, poprawiając ją w stosunku do roku ubiegłego o 0,2. Oceny raczej negatywne lub zdecydowanie negatywne przyznał NBP co pięćdziesiąty badany (2 proc.) . Nieznacznie niższe oceny uzyskały Krajowa Izba Rozliczeniowa oraz Rada Polityki Pieniężnej - średnia ocena 3,9 (w stosunku do 2006 r. wzrost o 0,1). Na kolejnej pozycji uplasowały się ex equo Związek Banków Polskich, Komisja Nadzoru Bankowego i Bankowy Fundusz Gwarancyjny (średnia 3,8). Ocena wszystkich tych instytucji wzrosła również w stosunku do 2006 r. Listę ocenianych instytucji zamykają Arbiter bankowy (3,5), Komisja Nadzoru Finansowego, Sąd Polubowny przy ZBP (3,3) oraz Ministerstwo Finansów (3,0). W przypadku tych instytucji średnia ocena pozostała bez zmian. W zestawieniu z zeszłorocznym pomiarem, obecnie lepiej oceniono siedem z dziesięciu ocenianych również w 2006 r. instytucji. Postrzeganie Związku Banków Polskich Związek Banków Polskich oceniany jest przez menedżerów szczebla oddziałów w szczególności jako potrzebny (61 proc.), apolityczny (55 proc.), z perspektywami (53 proc.), dobrze reprezentujący interesy sektora bankowego (51 proc.) i .... lekceważony przez władze (48 proc.). Rzadziej ZBP jest postrzegany jako organizacja z inicjatywami (41 proc.), prężna i dynamiczna (37 proc.), bardzo skuteczna (33 proc.) i zdecydowanie najrzadziej jako organizacja z sukcesami (24 proc.). W stosunku do ubiegłorocznej oceny ZBP częściej postrzegany jest jako bardzo potrzebny, dobrze reprezentujący interesy sektora bankowego oraz apolityczny i lekceważony przez władze. Jaka jest Pana(i) ogólna ocena ubiegłorocznej działalności następujących instytucji i organizacji związanych z sektorem bankowym? ŚREDNIE BIURO INFORMACJI KREDYTOWEJ NARODOWY BANK POLSKI KRAJOWA IZBA ROZLICZENIOWA RADA POLITYKI PIENIĘŻNEJ BANKOWY FUNDUSZ GWARANCYJNY ZWIĄZEK BANKÓW POLSKICH KOMISJA NADZORU BANKOWEGO ARBITER BANKOWY SĄD POLIBOWNY PRZY ZBP KOMISJA NADZORU FINANSOWEGO MINISERSTWO FINANSÓW Jaką organizacją jest w Pana(i) opinii ZBP? Czy ZBP jest organizacją ... czy też ...? Powolna, ociężała Prężna, dynamiczna Lekceważona przez władze Poważna przez władze Bardzo skuteczna Mało skuteczna Bez sukcesów Z sukcesami Bez perspektyw Z perspektywami Niepotrzebna Potrzebna Bez inicjatyw Z inicjatywami Politycznie zaangażowana Apolityczna Źle reprezentująca interesy sektora bankowego Dobrze reprezentująca interesy sektora bankowego 5 Monitor Bankowy - ZBP/Pentor 02’2007

Czy w ciągu ostatniego roku w Pana(i) oddziale/ banku były, bądź są sprawy, które klienci kierowali do arbitra bankowego? . Działalność arbitra bankowego Większość przedstawicieli banków (81,5%) twierdzi, że w ich oddziale banku nie ma i nie było spraw kierowanych przez klientów do arbitra bankowego. W porównaniu z ubiegłymi latami liczba bankowców, którzy udzielili odpowiedzi, że zdarzały się takie pojedyncze przypadki zmniejszyła się z 23% w 2005, 21,5% w 2006, do obecnego poziomu 16,5%. W br. dominuje także przekonanie, że powołanie Arbitra Bankowego wpływa na bardziej ugodową postawę banków wobec swoich klientów (60 proc.). Nieco mniejszy odsetek reprezentantów banków i mniejszy niż w 2006 r. uważa, że wpływa to pozytywnie na wizerunek banków wśród klientów (54 proc). Połowa bankowców (52 proc.) pozytywnie ocenia wpływ stworzenia Arbitra Bankowego na poprawę jakości obsługi klientów w placówkach banków, a co czwarty wskazuje, iż efektem jest wzrost skarg i roszczeń klientów wobec banków. Ocena Kazimierza Marcinkiewicza, jako kandydata na prezesa PKO BP Najliczniejsza grupa badanych (45,5%) uważa, że nominacja K. Marcinkiewicza miałaby charakter polityczny i w związku z tym byłaby zdecydowanie niedobra. Jedna piąta (20%) jako powód swej negatywnej opinii wskazuje brak doświadczenia w kierowaniu bankiem. Blisko jedna trzecia (30%) nie potrafi ocenić, czy były premier byłby dobrym prezesem PKO BP, czy też nie. Co 20 – ty (4,5%) uznał, że Marcinkiewicz byłby dobrym prezesem, ponieważ jako premier zdobył niezbędne doświadczenie w zarządzaniu bądź ma do tego doskonałe predyspozycje. Ocena mediów branżowych (m.in. portali finansowych) Ponad połowa bankowców (55%) uważa, że informacje zawarte w portalach finansowych tj. Bankier.pl, czy Money.pl są wiarygodne i przydatne dla klientów. Z drugiej strony blisko co dziesiąty badany (8 proc.) wskazuje, że informacje tam zawarte są często błędne i mogą wprowadzać w błąd klientów. Ponad jedna piąta bankowców (22%) nie korzysta z tych portali, ponieważ nie ma tam informacje, które mogłyby być dla nich przydatne, a 16 proc. uznaje je za podstawowe źródło wiedzy o finansach. N = 200 Czy powołanie Arbitra Bankowego i stworzenie możliwości arbitrażu pomiędzy klientem a bankiem wpłynęło według Pana(i) na ...:? Czy Kazimierz Marcinkiewicz byłby dobrym prezesem PKO BP? 1.9 N = 200 Jak ocenia Pan(i) media branżowe – szczególnie portale finansowe (takie jak Bankier.pl, Money pl)? N = 200 Monitor Bankowy - ZBP/Pentor 02’2007 6