PASIVOS

PASIVOS. Docente: PEDRO FRANCISCO CASSETTA CONTADOR PÚBLICO Dte . PhD en ciencias económicas U. Habana -Cuba. Concepto.

PASIVOS

E N D

Presentation Transcript

PASIVOS Docente: PEDRO FRANCISCO CASSETTA CONTADOR PÚBLICO Dte. PhD en ciencias económicas U. Habana -Cuba

Concepto Los pasivos representan las obligaciones contraídas por la empresa que deben cubrirse mediante el pago de dinero, la transferencia de activos distintos de dinero o mediante la prestación de servicios en el futuro.

Grupos que componen el pasivo • 21 Obligaciones financiera • 22 Proveedores • 23 Otras cuentas por pagar • 24 Impuestos por pagar • 25 Obligaciones Laborales • 26 Provisiones o estimados • 27 Diferidos • 28 Otros pasivos • 29 Bonos y papeles comerciales

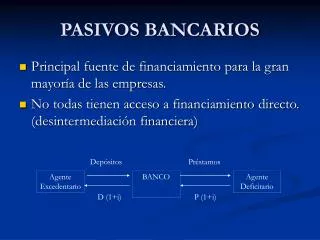

21 Obligaciones Financieras Sobregiros Bancarios Se origina cuando el valor de los cheques girados excede el valor del deposito bancario, con esto se genera una obligación con el banco. Cuando el saldo final del banco es crédito, se debe reclasificar al pasivo creando la obligación.

21 Obligaciones Financieras Pagaré Cuando se realiza una operación de crédito con una entidad financiera o un banco, se genera un documento que sirve de apoyo jurídico para el cobro de la obligación, estos documentos pueden ser: pagaré, letras de cambio, carta de crédito, aceptaciones bancarias entre otras.

21 Obligaciones Financieras Ejemplo: La Compañía La Pecosa S.A. obtuvo del banco un crédito por $30.000.000 a una tasa del 24% anual. El crédito es a un año y con pago de intereses bimestre vencido. El calculo del intereses y su causación se hará cada mes. Banco 30.000.000 Oblig. Financieras 30.000.000

21 Obligaciones Financieras Al final del mes se causa el interés Pago bimestral Gastos intereses 600.000 Cxp intereses oblig. Fin. 600.000 Cxp intereses oblig. Fin. 1.200.000 Bancos 1.200.000

22. Proveedores Proveedores del exterior Una empresa nacional que compra sus insumos o su materia prima o sus inventarios en el exterior da origen a obligaciones en moneda extranjera. Los pasivos en moneda extranjera deben estimarse en pesos y adicionalmente debe reconocer el efecto de la devaluación o reevaluación que afecta el país.

22. Proveedores El saldo al final de cada periodo deberá ajustarse a la tasa de cambio representativa del mercado en esa fecha Ejemplo: Una empresa importo mercancías para la venta por u$1000 el 1 de abril y acordó el pago en 30 días. TC abril 1 $ 1.400 TC abril 30 $1.500

22. Proveedores Se registra la obligación Abril 1 Abril 30 -si la mercancía ya llego. Ajusta por el tipo de cambio Compras- inventarios 1.4000.000 Cxp provee ext. 1.400.000 Inventario Mcias. 100.000 Cxp provee ext. 100.000

22. Proveedores 30 de abril -si la mercancía no ha llegado 30 de abril –si la mercancía ya llego y ya se vendió. Compras- Invent. Transito 100.000 Cxp provee ext. 100.000 Costo de ventas 100.000 Cxp provee ext. 100.000

Nota El ajuste se podrá distribuir entre las cuentas inventario en transito o costo de ventas, teniendo en cuenta que proporción de la mercancía que esta disponible para la venta.

Obligación financiera del exterior Se tiene la misma obligación pero adicionalmente se debe pagar un interés por la financiación del 12% anual, es decir, el 1% U$1000*1%* $1500= interés a la TC También debe ajustarse los intereses si es del caso. Gto financiero 15.000 CxP provee exterior. 15.000

23 Otras Cuentas por pagar • 2305 Cuentas corrientes • 2310 A casa matriz • 2315 A vinculados • 2320 A contratistas • 2335 Costos y gastos por pagar • 2340 Instalamentos por pagar • 2345 Oficiales • 2355 Socios • 2360 Dividendos por pagar • 2365 Retención por pagar • 2370 Retención y aportes por pagar • 2380 Acreedores Varios

24. Impuestos por pagar • 2404 Impuesto de renta por pagar • 2408 Iva por pagar • 2412 Industria y comercio • 2416 A la propiedad raíz • 2436 De vehículos

25. Obligaciones Laborales • 2505 Salarios por pagar • 2510 Cesantías por pagar • 2515 Intereses a las cesantías • 2520 Prima de servicios • 2525 Vacaciones consolidadas • 2530 Prestaciones Extralegales • 2540 Indemnizaciones laborales

Pasivos laborales La nomina es uno de los conceptos mas importantes en la operación de todo negocio, el liquidar la nomina puede llegar a convertirse en algo dispendioso, no solo por el numero de personas sino por la diferente y abundante normatividad existente.

Pasivos laborales Cuando nos referimos a la nomina, se hace referencia no solo al concepto de sueldos, también se refiere a los conceptos por deducciones, aportes al sistema de seguridad social y otros como las prestaciones sociales.

Deducciones de nomina Seguridad social La ley exige a las empresa el pago de dos montos o cuotas una para cubrir los riesgo de invalidez, vejez y muerte y otra para cubrir los riesgos de enfermedad y las licencias de maternidad.

Deducciones de nomina Otras Deducciones • Prestamos: Las empresas pueden deducir las cuotas correspondientes a los abonos de los prestamos solicitados por los empleados. • Cooperativas: La empresa podrá deducir de la nomina por concepto de libranzas • Sindicatos: En ocasiones se hacen deducciones por concepto de cuotas sindicales, previo acuerdo de los afiliados.

Deducciones de nomina • Embargos: La empresa esta obligada a deducir del salario, la cuota o proporción que indique la orden judicial de embargo, consignado donde se le indique. • Retenciones en la fuente: La empresa deberá deducir del salario la parte correspondiente a la retención en la fuente por este concepto, con base en la ley y las disposiciones en esta materia.

Aportes parafiscales • Bienestar Familiar: Las empresa deben destinar una suma equivalente al 3% de la nomina mensual, para este instituto, el cual se encarga de la protección a la niñez desamparada. ICBF • SENA 2% • Cajas de compensación 4%

26 Provisiones laborales La nómina es uno de los conceptos de costos y gastos mas importantes dentro de una organización y esta a su vez tiene enlazados conceptos y disposiciones de tipo legal, jurídico y tributario. Hacen parte de estos conceptos las conocidas como prestaciones sociales: Cesantías, intereses, vacaciones y prima de servicios.

Prestaciones Sociales • Cesantías: 30 días de salario x año laborado • Intereses a las cesantías: 12% anual de las cesantías • Prima de servicios: 30 días de salario x año laborado, se paga ½ en junio y ½ en diciembre. • Vacaciones: 15 días por año laborado.

Prestaciones Sociales Como se puedo observar las prestaciones sociales son derechos que les concede la ley a los empleados, pero estos tiene un tiempo de causación y de pago. Por tal razón las empresas deben causar estos derechos mes a mes, la forma de hacerlo es a través de las provisiones.

Provisiones laborales Registran el valor de las apropiaciones efectuadas por un ente económico de las obligaciones que se generan por las relaciones laborales que tienen una exigibilidad a corto plazo o inmediata cuando se trata de una liquidación.

Otras provisiones • Para impuestos • Para Obras • Para Mantenimientos y reparaciones • Para Obligaciones de garantías • Otras provisiones

27. Ingresos recibidos por anticipado En esta cuenta se contabiliza las sumas de dinero que el ente económico ha recibido por anticipado a cuenta de la prestación de servicios o la venta de bienes. Esta cuenta genera ajustes periódicos por el valor de los bienes suministrados o de los servicios prestados.

28. Otros Pasivos • Anticipos y avances. Son dineros recibidos de terceros que posteriormente serán aplicados a contratos, convenios o acuerdos a través de la factura respectiva. • Retenciones a terceros sobre contratos. Son dineros que se retienen con el fin de garantizar el cumplimiento de un contrato.

29. Bonos por pagar Los bonos son para las empresas una posibilidad de financiación, Un bono representa una promesa escrita de pago de un valor y sus intereses correspondientes. Las empresas no podrán emitir bonos con vencimientos menores a un año, ni mayores de 1º años. Se deben cumplir con requisitos de tipo formal y legal.