Download

1 / 66

700 likes | 966 Views

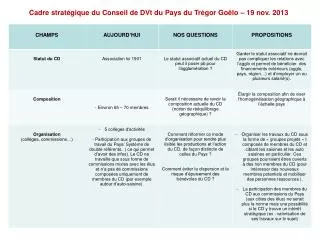

Plan stratégique moyen terme. PRÉSENTATION Le centre * Les chiffres clés 2009 (arrêtés au 31/10/2009) Nombre d’enseignes : 86 enseignes Nombre de visiteurs (au 31/10) : 3 276 679 visiteurs (+ 0 % vs 2008) C.A. total (du 01/01 au 30/09/2009, hors Bloc s et Colruyt) : 49 699 777 € (+ 1 %)

E N D

PRÉSENTATION • Le centre • * Les chiffres clés 2009 (arrêtés au 31/10/2009) • Nombre d’enseignes : 86 enseignes • Nombre de visiteurs (au 31/10) : 3 276 679 visiteurs (+ 0 % vs 2008) • C.A. total (du 01/01 au 30/09/2009, hors Bloc s et Colruyt) : 49 699 777 € (+ 1 %) • C.A. H&M (du 01/01/2009 au 30/09/2009) : 5 739 805 € (+ 2 % vs 2008) • C.A. C&A (du 01/01/2009 au 30/09/2009) : 2 570 841 € (+ 1 % vs 2008) • Loyer annuel total 2009 : 4 729 346,95 € • Changements d’enseignes (2005 – 2009) : 17 en 5 ans ( 4 % en moyenne) • Surfaces vacantes : 380,81 M2 « Emporio » et « Trolls & Bush » • Charges communes 2009 : 1 500 406,46 € (57,09 €/M2/an) • Charges animations 2009 : 287 153,90 € (8,37 €/M2/an) • Type de centre : centre situé en périphérie de la ville de Courtrai • Principales dates : Ouverture en 1973 • Extension galerie en 1987 • Rénovation en 2005 • Propriétaires : I.F. KRSC et Redevco • Description commerciale : 34 678 M2 sur 2 niveaux • Parking : 1 670 places (998 places I.F. et 672 places Redevco)

Conclusions Zones de chalandise et concurrence L’enquête réalisée en septembre 2009 a permis de délimiter la zone de chalandise effective (réelle) du Ring Shopping, sur base de la localisation des chalands, de la pénétration commerciale et de la fidélité. La comparaison des zones de chalandise potentielle (celle que le Ring Shopping devrait avoir) et effective montre que le Ring Shopping pourrait encore s’étendre d’avantage vers l’Ouest, en direction d’Ieper. La zone Sud (Mouscron et Dottignies) pourrait également être convoitée mais elle semble en régression depuis quelques années pour le Ring Shopping. Vers l’Ouest, le Ring Shopping ne parvient pas à inclure Ieper dans sa zone de chalandise. Etant donné d’une part l’excellente accessibilité du Ring Shopping sur cette zone (grâce à la A19 Kortrijk – Ieper), d’autre part l’absence de pôle commercial concurrent dans cette direction, le Ring Shopping devrait parvenir à capter davantage la population de cette zone (bonne accessibilité). Pour toute cette zone située à l’Ouest de Kortrijk, le Ring Shopping est et restera (même si le projet Cora Mouscron se concrétise) le pôle régional le plus accessible. Une extension vers Mouscron est également envisageable, tant que le projet Cora ne s’est pas encore concrétisé Au total, si le Ring Shopping parvenait à reproduire la zone de chalandise potentielle, il augmenterait son potentiel clients de 20.8% par rapport à la situation actuelle. Si on excepte ces deux zones, on constate qu’une extension de la zone de chalandise du Ring Shopping dans d’autres directions n’apparaît pas envisageable. Si le Ring Shopping veut accroître sa fréquentation, il doit se concentrer sur sa zone actuelle et s’efforcer d’y accroître d’une part sa pénétration commerciale (actions sur les Non Users : recrutement de nouveaux clients), d’autre part la fréquence de visite des clients actuels (actions sur les Users : fidélisation). Comparativement à 2008, la zone primaire en 2009 apparaît quelque peu plus restreinte, mais le zone totale s’étend davantage vers l’Ouest, en direction d’Ieper. Les efforts du Ring Shopping dans cette direction semblent donc commencer à porter leurs fruits ! Une meilleure pénétration sur Ieper pourrait être envisagée, par exemple en ciblant les médias les plus utilisés à Ieper.

L’analyse de l’évasion commerciale a permis de déterminer les différents pôles concurrentiels avec lesquels le Ring Shopping doit coexister : • Kortrijk reste LE seul véritable concurrent, fréquentés par 47% des chalands évasifs du Ring Shopping, soit 7% de plus qu’en 2008. Ce pôle se verra bientôt renforcé avec l’ouverture du shopping K ; • Secondairement, le Ring Shopping doit également tenir compte des influences régionales de Gent et Brugge et sous-régionale de Roeselare; • A un niveau plus local en termes d’attractivité, les villes de Waregem, Menen et Ieper engendrent également une évasion commerciale ; • Le Ring Shopping doit également composer avec des pôles d’attraction supra régionale : Lille et Antwerpen. En termes d’actions sur sa zone de chalandise, le Ring Shopping doit donc continuer d’augmenter l’emprise vers l’Ouest. Il peut même tenter de s’étendre jusqu’à Ieper et Poperinge car il sera toujours le premier pôle le plus accessible pour les habitants de cette région. Obtenir dans cette région une emprise similaire à celle enregistrée à Zwevegem ou Wevelgem permettrait d’accroître les flux dans le Ring Shopping. Conjointement, il convient d’accroître la fréquence de visite sur cette même zone (y compris Menen) ainsi que sur Waregem. Il conviendrait que les habitants de ces zones se rendent au Ring Shopping Kortrijk Noord plus souvent !

Commerces du Ring Shopping Sur le plan de l’attractivité interne du Ring Shopping, il apparaît que H&M et secondairement C&A sont les véritables locomotives du Ring Shopping, Colruyt, et de manière secondaire Carrefour, jouant le rôle de générateurs de flux exclusifs et locaux. Deux autres enseignes peuvent également être considérées comme locomotives secondaires : Kruidvat puis Hema. Un troisième groupe de locomotives est formé par Blokker, Esprit, Zeeman, Standaard Boekhandel et Casa. Certains commerces semblent encore manquer aux chalands du Ring Shopping : Zara reste largement plébiscité (33% des chalands), Media Markt est également bien plébiscité, comme d’autres supermarchés (particulièrement Aldi). Des enseignes pour jeunes sont également fort demandées (Vero Moda, Pimkie, Mango, New Look, …). On peut aussi noter des magasins de marques ou un magasin de sport. Le choix des nouveaux commerces à attirer dans le futur au Ring Shopping doit être en adéquation avec la stratégie que le RSKN adoptera en termes notamment de profils de clientèle. Les recommandations qui suivent sont donc directement à relier avec cette commercialisation future.

Profils des chalands • L’analyse des profils de clientèles du Ring Shopping conforte généralement les résultats des années précédentes (ce qui démontre la stabilité des résultats de l’enquête menée auprès de 1.440 chalands), avec toutefois des nuances et de nouvelles précisions. • L’analyse des chalands selon leur âge montre que le Ring Shopping apparaît peu attractif pour les seniors (65 ans et plus), mais que ces derniers s’avèrent les plus fidèles au Ring Shopping (catégorie d’âge en croissance parmi la clientèle). Cependant, alors qu’il apparaissait attractif pour les plus jeunes (tous les autres âges, à l’exception de 35-44 ans), il ne l’est plus de manière significative. Toutefois, la fidélité au RSKN croît avec l’âge (hors moins de 15 ans), les moins fidèles étant les 25-34 ans. • En termes de composition de ménage, le Ring Shopping KN s’avère plus attractif pour les couples avec et sans enfants. • L’analyse du pouvoir d’achat des chalands du Ring Shopping révèle que près d’un chaland sur deux (43%) dispose dans son ménage de revenus mensuels nets de 2.000 euros maximum. • Encore plus précisément, 4% des chalands du Ring Shopping vivent avec moins de 1.000 € par mois. Inversement, 11% des chalands vivent avec plus de 3.500 € par mois. Ces valeurs sont plus proches de celles de 2007 que de 2008. • L’analyse croisée de la fréquence de visite au Ring Shopping révèle également qu’au-delà de 35 ans, les chalands sont proportionnellement plus nombreux parmi les Fidèles (clients venant au moins une fois par mois au Ring Shopping). En termes de revenus, on observe une plus forte représentation des salaires entre 2.000 et 3.000 € parmi les Fidèles. • L’utilisation d’Internet apporte également son lot d’informations : 61% (comme en 2008) des chalands du Ring Shopping utilisent en effet Internet quotidiennement ! A l’inverse, 23% (22% en 2008) des chalands ne l’utilisent jamais. Le croisement de cette utilisation d’Internet avec le revenu moyen des chalands laisse entrevoir des pistes d’actions de communication par ce média : un mode d’utilisation fréquent d’Internet va de paire avec salaire plus élevé des chalands du Ring Shopping. • En termes de dépenses effectuées par les chalands le jour de leur visite au Ring Shopping, la moyenne s’élève à 81.1 €, soit 5.7% d’augmentation par rapport à 2008 (76.7 € en 2008 et 70.6 € en 2007). Les analyses croisées montrent que cette dépense : • Est la plus élevée chez les « actifs » entre 25-44 ans et faible chez les jeunes (moins de 25 ans) et les seniors et plus de 55 ans. • Est supérieure au niveau 1340/0 (86.6 €) par rapport au niveau 1790/+1 (75.2€). • Est la plus élevée le samedi (94€), le vendredi étant le deuxième jour où la dépense est la plus élevée (valeur moyenne).

L’analyse du temps passé au Ring Shopping révèle que les chalands restent en moyenne 1h17, soit 8 minutes en moins qu’en 2008 (1h25), mais 2 en plus qu’en 2007 (1h15). • Quand on croise ce temps passé dans le Ring Shopping avec le montant moyen qui y est dépensé, on constate une corrélation évidente entre les deux variables : à l’exception des chalands restant plus de 4 heures, le montant dépensé augmente avec la durée moyenne. Alors que les chalands ne restant que 10 à 30 minutes dépensent 61.2 €, ceux y restant entre 3 et 4 heures y dépensent 134.7 €, soit plus du double ! • L’analyse croisée et par groupe révèle que : • La dépense des chalands restant moins d’1 heure dans le Ring Shopping est de 68.8 €, contre 93.8 € pour ceux qui restent plus d’1 heure dans le Ring Shopping. • Les chalands restant moins d’1 heure disposent surtout de revenus relativement hauts (plus de 3.500 €) ; • Les chalands restant moins d’1 heure ont principalement entre 25 et 44 ans (voire 54 ans) et appartiennent donc davantage aux Actifs, ce suit une certaine logique ; • Les chalands restant moins d’1 heure sont davantage présents du mardi au jeudi.

Répartition spatiale des chalands Les cartes qui suivent présentent la part de chalands fréquentant les différents commerces. Elles permettent de visualiser spatialement l’attractivité du Ring Shopping. La première carte présente la répartition des chalands dans l’ensemble du shopping, avec un zoom sur chacun des deux niveaux. Colruyt, Carrefour et H&M ressortent clairement du shopping center, avec les plus hauts taux de fréquentation. Suivent Kruidvat, C&A et Hema. Au premier étage du Ring Shopping (niveau 1790), il apparaît que les commerces les plus fréquentés ont une bonne répartition spatiale (aux deux extrémités du shopping center), favorable à l’acheminement des chalands d’un bout à l’autre, et au « lèche-vitrine ». Par contre, au niveau 0 (ou 1340), les deux commerces attirant principalement les chalands, Colruyt puis Kruidvat, se situent l’un en face de l’autre. Aucun réel commerce générateur de flux n’est présent à l’autre extrémité de ce niveau… Un commerce davantage générateur de flux serait donc profitable à proximité de Casa. En effet, lors de l’enquête, le niveau et la proximité à l’une des portes où l’enquête a été réalisée, a été noté, afin de visualiser l’acheminement des chalands. Les chalands interrogés au niveau 1 (1790) fréquentent principalement les commerces de ce niveau, ceux interrogés au niveau 0 (1340) se déplacent davantage au premier pour fréquenter Carrefour ou H&M.

Le détail par « porte d’accès » est cartographié sur les cinq cartes qui suivent (ces différentes cartes permettent donc de visualiser le parcours des chalands au sein du RSKN), les numéros de portes indiqués correspondant à : • porte 1 : chalands enquêtés à proximité de H&M

porte 2-3 : chalands enquêtés à proximité de Carrefour et Hema

La dernière carte présente le quotient d’exclusivité (pour les commerces fréquentés par au moins 8 chalands au total) et laisse apparaître en bleu et vert les commerces les plus redistributeurs et en rouge et orange, les commerces les plus exclusifs.

La concurrence future * Courtrai Centre commercial « K » Après avoir obtenu sans surprise l’ensemble des permis, le développeur « Foruminvest » a débuté lors du second semestre 2007 (fin juillet) les travaux de démolition du home et de l’ancienne école. Ces travaux ont engendrés et engendrent encore aujourd’hui de nombreux problèmes en centre ville. Ce centre commercial, qui s’appellera finalement « K » (nom choisi suite à un concours), souhaite accueillir à terme 4 millions de visiteurs par an. Ce nouveau projet de 34 000 M2 ouvrira ses portes non plus comme initialement prévu en septembre mais bien mi-mars 2010. Dans le nouveau complexe commercial viendront prendre place 85 magasins (à ce jour 8 magasins sont encore à louer) sur une superficie de 34 000 M2, idéalement répartis sur 26 500 M2 pour les petites et moyennes surfaces. Les 7 500 M2 restant seront dédiés aux grandes surfaces. Le loyer moyen est de 350 €/M2/an et 8 000 M2 consacrés à la construction de 41 appartements complètent le projet. Concernant le parking, en plus de la proximité du parking existant de la « Veemarkt », un nouveau parking sous-terrain d’une capacité de 1 200 places sera créé (ratio 4 places par 100 M2 GLA), nous n’avons à ce jour pas encore l’information exacte sur le coût horaire de celui-ci. Les enseignes qui seront présentes dans ce nouveau complexe seront : Media Saturn, Hema, H&M, Swarovski, Torfs, Didi, Belgacom, Bijorca, G-star, The Black Sheep, Arte, S-Oliver, Zara Home, Zara, Pull & Bear, Steps, Hunkemöller, Noukies, River Woods, Bershka, Standaard Boekhandel, Cosy House, Esprit, Massimo Dutti, I am, Kidslab, L&L, Mc Gregor, Formen, Bruphills, Coolcat, E-Plaza, Mayerline, Max Mara Weekend, Talking French, Senza Paris Exclusif, Equiform, Grand Optical, Crinkels, Sacha, Street One, Gaastra, Cecil, Triumph, Appel's, Bruno Antognini, Terre Bleu, S&P, America Today, Bart Smit, All 4 nature, Shampoo, Essentiel, Rituals, Proxy Delhaize, Friis & Company, Collecta, Blokker, Dervyn Barbier, So Waf, Leonidas, Maison du Monde, Geox, Camaieu, Portrait Studio, Casa, Twice as nice, La Place, Mer du Nord, Canvas, WE, Xandres, X-line, Hampton Bays, Time Watch, Fossil, Nys, ...

Comme constaté lors de l’étude « géomarketing 2009 » • il se précise que l’arrivée du centre commercial « K » en centre ville risque de faire chuter de manière significative la fréquentation et dès lors le C.A. du RSKN. • La prochaine ouverture du shopping K au centre-ville de Kortrijk en 2010 va avoir un impact sur les comportements d’achats du RSKN. Il s’avère qu’un peu plus des trois quarts des chalands du Ring Shopping fréquenteront le shopping K, qui se répartissent de la manière suivante : • 54% iront certainement • 23% iront peut-être. • 15% des chalands du Ring Shopping n’iront probablement pas au Shopping K et 8% n’iront certainement pas. • Cette potentielle fréquentation du Shopping K par les chalands du Ring Shopping KN est croisée avec l’âge, le montant dépensé au Ring le jour de l’enquête et la fréquence de visite au Ring. • On constate que ce sont avant tout les jeunes (moins de 24 ans) qui fréquenteront le Shopping K, avec une fréquentation diminuant avec l’âge, à l’exception des35-44 ans… • Aucune réelle relation ne peut-être faite avec le montant dépensé ou la fidélité au Ring Shopping. • Si on prend en compte l’ensemble des chalands du Ring Shopping (ceux qui iront et ceux qui n’iront pas à K) et qu’on attribue la même fréquence de visite au Ring Shopping qu’actuellement aux chalands qui ne fréquenteront certainement et probablement pas le Shopping K (waarschijnlijk niet et zeker niet), on peut constater que : • les chalands du Ring Shopping les plus fidèles se réduiront d’un quart, • et ceux ne s’y rendant jamais s’accroîtront de 50%. • La cote de fréquence de visite moyenne passerait de 4.51 à 4.06 pour l’ensemble des chalands les chalands, c’est-à-dire que l’ouverture de shopping K au centre-ville de Kortrijk réduirait quelque peu la fréquence de visite des chalands du Ring Shopping et qu’au lieu de venir en moyenne toutes les deux semaines et demi, les chalands se rendraient au Ring Shopping toutes les 3 semaines. Irez-vous au nouveau shopping K qui ouvrira prochainement dans le centre-ville de Kortrijk ? Source : Enquête GeoConsulting, septembre 2009

Pour ce faire, il nous semble indispensable de profiter du nouveau flux de chalands qui sera (voir ci-dessous les résultats de l’enquête géomarketing 2009 auprès des non-users d’Ypres) créé dans les zones secondaires et tertiaires lors de cette ouverture et d’ainsi attirer une clientèle qui, aujourd’hui, malgré de nombreuses tentatives (publicité spécifique, animations, etc…) ne se déplace pas vers le RSKN. • Plus des trois quarts des chalands du centre-ville d’Ieper envisagent de se rendre au futur Shopping K au centre-ville de Kortrijk : • Près de 50% certainement • Plus de 25% peut-être. Près des trois quarts des chalands du centre-ville d’Ieper se rendraient à Kortrijk pour le shopping K. Il serait intéressant de capter cette clientèle plus éloignée se déplaçant vers le centre-ville de Kortrijk au Ring Shopping. Un moyen pourrait être un media-planning adapté (panneaux signalétiques, mobiles par exemple) ou de la publicité par les médias qu’ils utilisent le plus (cfr étude de marché 2009). Shopping dans le futur Shopping K à Kortrijk Source : Enquête GeoConsulting, septembre 2009

Le promoteur Hollandais de « K » vendra probablement son centre commercial Courtraisien avant l’ouverture de celui-ci. Des négociations sont aujourd’hui en cours pour la vente du centre commercial et ce notamment avec le groupe Allemand « Union » (déjà acquéreur du projet Montois de Foruminvest). La vente devrait se réaliser autour des 200.000.000 €. Le rendement attendu devrait être proche des 6 %.

Bruges et environs • 1. Centre commercial du « Club de Bruges » à Loppem • Centre commercial d’une superficie de 45 000 M2 sera situé dans l’entité de Loppem (sud de Bruges). Centre commercial construit dans un projet commun avec un nouveau stade du Club de Bruges. Centre commercial encore dans sa phase de projet mais qui soulève un grand nombre d’opposants régionaux. A surveiller. • 2 . « Groen Brugge » • A Bruges même existe un troisième projet encore dans les cartons. Projet du groupe Euro Immo Star, société sœur de la SNCB, qui occupera une superficie de 10 000 M2, à proximité de la gare, avec entre autres un « Media Markt » et un « Contact GB ». • Le collège échevinal devra dans les prochains jours rendre sa décision concernant ce projet.

* Mouscron et environs • Cora • Projet de 78 400 M2 du groupe Cora situé à la frontière des communes de Dottignies (Estaimpuis) et d’Evregnies (Mouscron). Terrain situé le long de l’autoroute A 17, à quelques kilomètres de Courtrai et à 30 kilomètres de Roulers (Roeselaere). Le plus grand centre commercial de Belgique devrait accueillir un supermarché « Cora » de 15 500 M2, une galerie commerciale de 23 000 M2 et un complexe de 23 000 M2 dédiés aux loisirs avec entre autres un complexe cinématographique de 17 salles, 15 restaurants et un bowling. Troisième oui de la région Wallonne au « Cora » de Mouscron. Les deux premiers permis avaient été annulés ensuite par le conseil d’état. Le permis unique a été attribué le mardi 4 septembre 22007 par le ministre Wallon en charge du « développement territorial », André Antoine. Les collèges communaux de Mouscron et d’Estaimpuis ont octroyé les permis socio-économiques le 25 juin 2007, décisions qui ont été confirmées par le comité interministériel pour la distribution le 10 août 2007. Le Conseil d’État a suspendu en septembre 2008 le permis unique octroyé à la société Cora. Cependant, l’ancien ministre de l’aménagement du territoire André Antoine a fait adopter un décret qui devait permettre à la société Cora de construire son hyper et sa galerie de commerces dans la zone du Quevaucamps… 2. Retail Park Estaimpuis Il existe 2 projets de retail park en face du site Cora Mouscron. Les sociétés Sobradis et ABLI souhaiteraient investir dans la construction de bâtiments commerciaux en face du site Cora, pour accueillir des enseignes telles que Brico et Krefel….

Tournai • 1. Décathlon • L’enseigne française souhaite s’implanter sur 3 à 4.000 m² près de Tournai Expo (entre Yves Rocher et la Chaussée de Renaix), projet prévu pour 2010-2011. • 2. Extension Centre commercial « Les Bastions » • Le centre-ville de Mouscron étant peu attractif et le projet Cora n’étant pas encore abouti, le centre commercial les Bastions à Tournai correspond au premier véritable concurrent belge du RSKN vers le Sud. Accueillant des enseignes déjà présentes au RSKN, il dispose d’une attractivité sur l’ensemble du Tournaisis. Une extension de 5.000 m² GLA est prévue, ainsi qu’un parc commercial adjacent de 10.000 m²…

Problématique du centre A. SWOT • FORCESFAIBLESSES • * Centre commercial « historique » * Faible visibilité • * Regroupement des commerces en un lieu couvert * Manque de services • * Situé en périphérie * Niveau bas peu attractif • * Facilité d’accès * Vide locatif porte 5 • * Propreté et sécurité * Circulation parking • Grand parking gratuit * Absence Zara • OPPORTUNITÉSMENACES • * Jusqu’en 2010, travaux en centre ville * Ouverture « K » en 2010 avec Zara • * Récupération de l’attractivité sur Courtrai * Ouverture centres concurrents sur • Centre ville Mars 2010 Bruges et Mouscron • * Possibilité d’extension * Ouverture second H&M sur Courtrai • * Agrandissement/amélioration parking

Points forts et points faibles selon enquête GeoConsulting de septembre 2009 * Trois points forts majeurs se dégagent pour les chalands du Ring Shopping : le regroupement en un seul lieu de tous les commerces (39% des chalands plébiscitent cette raison), la possibilité de faire son shopping dans un endroit couvert (32%) et la gratuité du parking (24%). Le parking apparaît également avec la facilité pour trouver une place. * Les points faibles apparaissent beaucoup moins présents pour les chalands du Ring Shopping que les points faibles. En effet, il apparaît que 52% des chalands estiment qu’il n’y a aucun point faible au Ring Shopping ! Pour les insatisfaits (peu nombreux), on relève le côté oppressant suite au monde (13% des chalands), la circulation sur le parking (9%), la petitesse du shopping et corollairement le manque de magasin (5%). Acteur commercial historique de Courtrai, le Ring Shopping Kortrijk Noord reste malgré la rénovation de 2005 un centre ancien, tant du point de vue de sa conception originelle que d’un point de vue architectural extérieur. Son offre commerciale risque à l’avenir de souffrir des ouvertures du centre « K » et des autres projets (voir point B.4). En effet, de nombreuses enseignes locomotives actuelles se doubleront (H&M, Esprit, etc…). Il s’avère de plus que les enseignes « tendances », au concept fort, souhaitées par notre clientèle ouvriront dans le complexe concurrent. Nous estimons malgré tout que vu l’ampleur de l’offre commerciale qui sera proposée sur Courtrai (plus de 68.000 m2 GLA en centres commerciaux), cette nouvelle donne procure un nouveau souffle à l’attractivité commerciale de la région. Le risque, si nous n’accompagnons pas le mouvement, serait que les flux de chalands aillent dans le futur uniquement vers le centre ville. D’acteur historique, le centre peut devenir un acteur du passé s’il ne se repositionne pas et ne saisit pas toutes les opportunités d’émerger, de se redynamiser et de s’affirmer comme un lieu de passage incontournable dans le nouveau flux commercial Courtraisien. Il doit également veiller à rester un lieu attractif pour ses chalands actuels et ce en vue de réduire autant que faire se peu l’évasion commerciale prévisible.

OBJECTIFS • ASSURER LA LIQUIDITE DU BIEN/ CREER DE LA VALEUR AJOUTEE POUR LE PROPRIETAIRE. • 2. DEVENIR UN LIEU DE PASSAGE INCONTOURNABLE DANS LE NOUVEAU FLUX COMMERCIAL COURTRAISIEN. • 3. RENFORCER L’ATTRACTIVITE DU RING POUR SES • CHALANDS ACTUELS

Positionnement • Vu l’arrivée de « K », il faut positionner le centre comme un lieu/acteur incontournable tout en renforçant son attractivité pour ses chalands actuels, ce implique d’agir sur : • La dimension du centre en saisissant les opportunités d’agrandissement, • Son offre commerciale qui doit conforter ses locomotives existantes (agrandissement H&M et C&A), • Sa visibilité extérieure (« débunkériser » la façade, aménagement parking, etc…), • La fluidité des flux automobiles, • L’amélioration des flux des chalands, • L’ambiance intérieure qui doit conforter le sentiment protecteur et valorisant du chaland (travail sur niveau inférieur, renforcement des services au client, etc…), • Etre attentif aux évolutions en matière d’économie durable et adapter le centre en fonction, « The world is turning green », • Une amélioration de l’image (nécessité d’un marketing dynamique et innovant). • La conjugaison de l’ensemble de ces éléments permettra de positionner le RSKN au cœur du circuit marchand qui se prépare en centre ville de Courtrai.

Moyens • Assurer la liquidité du bien/création de valeur pour le propriétaire • 1. Certificat d’énergie: • 2. Gestion des sols: • 3. Permis d’environnement • 4. Permis d’urbanisme • 5. Permis Socio-économique (Loi 29/06/1975 concernant les emplacements commerciaux et loi IKEA du 13/8/2004) • 6. CONVENTION IF/Redevco et Porte 2

Le projet d’Extension 13.40 et la recommercialisation de l’espace Colruyt • Afin de saisir les opportunités d’agrandissement du mix et/ou de conforter les locomotives existantes tout en cherchant à améliorer le flux des chalands, • DC recommande une extension du côté de la Porte 6, sur le seul niveau 13.40, avec installation d’un parking à ciel ouvert sur sa partie supérieure 17.90. • 1. Rappel de la situation : Départ de Colruyt vers un site propre situé en dehors du RSKN. • 2. Comparaison mix commercial futur K versus actuel RSKN. • 2.1. Mix commercial du futur K. • Le mix commercial du futur K se fonde, selon nos informations recoupées, sur la répartition suivante d’activités et de surfaces :

Nous pouvons donc en déduire que K sera un ensemble commercial fort en habillement, représentant à lui seul 52,59% du mix commercial[1]. L’ensemble de l’équipement de la personne représentera 56,07% du mix total du futur centre. [1] Cfr tableau des ensiegnes présente en annexe …..

2.2. Mix Commercial RSKN actuel, en ce compris les surfaces Redevco. Le RSKN totalisé affiche quant à lui aujourd’hui une prédominance en grandes surfaces (dans ce cas exclusivement alimentaires) avec un secteur de l’habillement relativement sous-représenté à 20,87% de sa surface totale.

L’ensemble de l’actuel équipement de la personne représente quant à lui 25,89% du mix total, soit un poids 2x inférieur à ce qu’il représenterait au K ! Le point suivant traitera de la réalité hors propriété Redevco.

2.3. Mix commercial RSKN hors surfaces Redevco. L’analyse effectuée en réduisant à 0 l’impact de la propriété Redevco rééquilibre quelque peu le poids du textile pour le porter à 32% du mix total, l’équipement de la personne représentant alors 39,69% du mix. Même en réduisant à zéro l’impact de la surface Redevco dans le centre, celui-ci affiche encore et toujours, par rapport à l’offre future du K, un déficit en équipement de la personne, en textile en particulier.

A nous d’analyser, dans quelle mesure, outre le départ de Colruyt, la création de l’Extension 13.40 peut être l’occasion de renforcer les secteurs aujourd’hui sous-représentés au sein du RSKN.

3. Stratégie commerciale. 3.1. Rappel de la stratégie commerciale. La stratégie que DC entend développer pour le RSKN se base sur le concept en vertu duquel « le centre a sa voie tracée sur le moyen/bas de gamme ». Ceci ne nous invite pas à réorienter le niveau/standing des enseignes actuelles, mais confirme que la clientèle du Ring ne formule pas d’attente envers des enseignes haut de gamme ou exclusives. L’enquête clientèle réalisée en 2009 confirme d’ailleurs le souhait de la clientèle de voir arriver des enseignes telles que Zara – Vero Moda – Mango – New Look - qui répondent tant au profil d’enseigne moyen/bas de gamme/ ‘Mass Market’ qu’au profil social de la clientèle du RSKN. Parallèlement, la stratégie commerciale future doit viser à renforcer les locomotives réelles du Ring, telles qu’elles ressortent de l’enquête clientèle : H&M, C&A et Kruidvat. Remarque : Dans le cadre du présent chapitre, il ne sera pas traité de l’éventuel déplacement de Kruidvat ou de Zeeman, ni de l’éventuel départ de Landgraaf. Ces dossiers sont traités séparément ci-après, sous ‘Recommercialisation de la Porte 5’ et sous ‘L’affaire Landgraaf’. Ces dossiers constituent néanmoins l’étincelle de mouvements locatifs stratégiques souhaités, en termes de renforcement du mix commercial, toujours à évaluer dans la perspective de l’ouverture de « K ». Pour le besoin du présent chapitre, nous considérerons donc que la situation de ces enseignes restera inchangée.

3.2. Recommercialisation de la surface abandonnée par Colruyt dès mars 2011. • Au vu de la configuration des lieux Colruyt, soit 2660m² étalés sur une largeur de façade de 60m, DC a proposé de rediviser l’espace en 5 surfaces, de taille variable : • 748m², 714m², 239m², 152m² et 555m². • Pour la location des 748m², nous confirmons toujours l’intérêt de et la poursuite de la négociation avec H&M : • Critères de valeur-ajoutée H&M : • locomotive textile ‘mass-market’, agrandie vers 1680m². • pole d’attractivité supplémentaire au niveau inférieur • dynamique de flux entre les 2 niveaux • Eléments de négociation : • risque de baisse de loyer total/m² vu surface agrandie et concurrence magasin au K • état de mise à disposition des lieux, exigences particulières de finition H&M • pondération des charges communes • extension de surface sous avenant au bail actuel • timing : ouverture magasin 13.40 en 08/2011 • Objectif : • conclusion rapide avec H&M (si possible avant fin 2009), de manière à utiliser cette enseigne d’appat pour convaincre d’autres retailers (textiliens et autres) réticents à renforcer de leurs concepts le mall 13.40 du Ring.

D’autres candidatures ou activités retenues par DC pour les autres cellules de l’espace ex-Colruyt : • DIDI, pàp femmes (présent au K) • ESPRIT family store (en cas de non extension 13.40) (présent au K) • ZEEMAN (en cas d’échec à la porte5) • MAISON du MONDE (présent au K) • Chausseur • Accessoire de mode • Cette sélection d’activités correspond à la demande de permis SE récemment introduite au nom de l’IF. • Notre volonté est de lancer la prospection de manière concrète dès janvier 2010, en proposant les cellules ex Colruyt sur base des derniers tableaux de valorisation locative soumis à IF (dd 06/2009). • De manière plus globale, englobant les cellules nouvelles par Extension, DC recommande la commercialisation de celles-ci selon le plan socio-économique (SE) suivant : C5 C3 C1 C2 U1 C4

NB : La cellule U2 est en principe destinée à accueillir un Horeca. Ce secteur n’étant pas soumis à permis SE, DC recommande d’introduire cette surface sous affectation ‘équipement de la personne’ afin de pouvoir disposer d’un ballon d’oxygène SE supplémentaire lors de la commercialisation, en cas de difficulté de conclure avec un horeca. U2 U3 U4

3.3. Enseignes pré-sélectionnées. Nous basant sur l’enquête clientèle, les nouvelles enseignes pressenties pour la commercialisation de ces surfaces sera axée essentiellement sur les 25-54 ans, ciblant une clientèle de proximité, majoritairement active et disposant d’un pouvoir d’achat modéré.

3.4. Impact de la nouvelle (re)commercialisation 13.40 sur le Mix commercial futur du RSKN. Le rééquilibre du mix commercial issu du projet d’Extension et de la recommercialisation de l’ex-surface Colruyt au même niveau 13.40 devrait permettre e.a. de renforcer le secteur de l’équipement de la personne en général et du textile en particulier.

3.5. Comparaison Mix Commercial Ring versus « K » APRES recommercialisation de l’ex-Colruyt et SANS Extension 13.40. La seule recommercialisation de la surface abandonnée par Colruyt nous donnerait la répartition suivante :

La comparaison faite en réduisant à zéro le poids de la propriété Redevco donne quant à elle le pourcentage de répartition suivant : En conclusion, La seule recommercalisation des 2.600m² d’ex-Colruyt devrait permettre d’améliorer de manière significative le poids de l’équipement de la personne et du textile au sein du Ring ; la question plus stratégique sera de connaître la valeur ajoutée, en terme de mix commercial, des 1.520m² nets supplémentaires de l’Extension prévue.

3.6. Comparaison mix commercial Ring versus « K » APRES Extension 13.40 et APRES recommercialisation de l’ex-surface Colruyt.

Le départ de Colruyt et la création d’une Extension apparaît dès lors comme une occasion unique de pouvoir procéder à un renforcement des secteurs sous-représentés au sein du RSKN en lui permettant de se développer dans son rôle de complément de l’offre commerciale du Grand Coutrai. Cette analyse est encore renforcée si nous effectuons la comparaison du mix commercial en réduisant à zéro l’impact de la surface Redevco. Par ailleurs, K ayant choisi une cible de concepts et de clientèle haut de gamme, les 2 pôles commerciaux devraient idéalement se compléter plutôt que de se faire concurrence. Conclusion: DC confirme sa recommandation de recommercialiser la surface ex-Colruyt dès à présent et de procéder à la réalisation de l’Extension 13.40 comme prévu.

4. Au point de vue du timing. Déjà, lors de la réunion stratégique 2008, il était devenu évident qu’il n’était plus possible de réaliser l’Extension initialement prévue pour septembre 2009. Lors de cette même réunion stratégique, DC a recommandé de réaliser l’Extension pour ouverture courant du 3e trimestre 2010, afin de ne pas avoir à subir trop longtemps l’ouverture de « K », initialement prévue pour octobre 2009. Confronté au report de cette ouverture à mars 2010, et au départ de Colruyt début 2011, DC confirme que le planning présenté par FRECM est acceptable pour autant que la mise à disposition des nouvelles cellules se réalise au plus tard dans le courant du 3e trimestre 2011.

Ce timing suggéré devrait permettre à l’Extension de profiter du flux de trafic vers le grand Courtrai que devrait générer le centre commercial « K » en période de croisière, tout en réalisant une campagne d’ouverture à l’approche de la période des fêtes. Enfin, ce timing devrait également permettre au RSKN de profiter du parking nouvellement réaménagé selon le projet accessibilité et circulation parking présenté ci-après. 5. Réflexion particulière : Stratégie à adopter face à un éventuel départ de Carrefour.

L’affaire ‘Landgraaf’ • Afin de saisir les opportunités d’agrandissement et de conforter les locomotives existantes voire d’améliorer l’offre commerciale du centre, DC recommande de remplacer LANDGRAAF rapidement, destinant l’espace de 325m² à une extension valorisante du magasin C&A ou, en 2ième choix, à sa relocation à une nouvelle enseigne textile. • Sous l’angle juridique • Au niveau commercial • Stratégie : • Comme énoncé par Me de Crayencour, et comme Landgraaf ne semble pas vouloir sortir du bois avec une proposition et valeur, DC conseillerait à IF de faire le premier pas, de façon confidentielle. DC valorisera cet espace commercial dans les semaines suivantes.

Porte 5 • Dans le but d’améliorer son offre commerciale et améliorer le flux des chalands, DC, conforté par les résultats de l’étude de marché, estime qu’il faut trouver une solution rapide au problème des surfaces libres à la porte 5 (ex-Horeca corner, niveau 13.40). • La problématique locative du vide subsiste en cette fin 2009. • L’enjeu reste celui de décrocher, en cette extrémité de mall, l’enseigne au concept de locomotive sur une surface de mini 400m², aux meilleures conditions pour IF.

Accessibilité et circulation parking Point primordial afin de faciliter la fluidité des flux automobileset qui pourrait devenir l’un des points forts du RSKN par rapport à ses concurrents Comme signalé lors des réunions stratégiques précédentes, suite à nos nombreuses interventions, le bourgmestre de l’époque Stefaan De Clercq, s’était engagé à mettre tout en œuvre pour la prolongation du R8 et ainsi solutionner les problèmes de circulation propre à l’environnement du RSKN. C’est désormais officiel, les travaux de prolongation du R8 débuteront en mai 2010 pour se terminer en 2012. Ci-joint, montage illustrant les travaux de la première phase qui aura lieu en 2010 et qui facilitera dès lors l’accessibilité vers le RSKN des zones d’Ypres, Menin, etc…. 1. Nature et degré urgence projet A. Objectif principal B. Objectif secondaire C. Nature de la charge

2. Lay-out proposé accessibilité et circulation interne a. Accessibilité