Download

1 / 8

90 likes | 404 Views

Panduan Pengisian SPT (e-SPT) PPN 1111 dan 1111DM. DEFINISI. e -SPT adalah aplikasi pengisian SPT yang disediakan oleh DJP . Data elektronik adalah data SPT Masa PPN yang dihasilkan dari e -SPT.

E N D

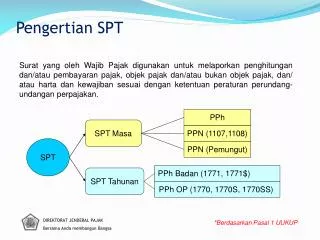

DEFINISI e-SPT adalah aplikasi pengisian SPT yang disediakan oleh DJP. Data elektronik adalah data SPT Masa PPN yang dihasilkan dari e-SPT. Media elektronik adalah sarana penyimpanan data elektronik yang dapat digunakan untuk memindahkan data dari suatu komputer ke komputer lainnya, antara lain flash disk dan Compact Disc (CD). Penyedia Jasa Aplikasi (Application Service Provider) adalah perusahaan yang telah ditunjuk dengan Keputusan Dirjen Pajak sebagai perusahaan yang dapat menyalurkan penyampaian SPT Masa PPN secara elektronik ke DJP. e-Filingadalah suatu cara penyampaian SPT yang dilakukan secara on-line yang real time melalui laman DJP (www.pajak.go.id) atau ASP.

KRITERIA PKP yang: melaporkan PEB, Pemberitahuan Ekspor JKP//BKP TB; menerbitkan FP selain yang digunggung, dan/atau menerima Nota Retur/Nota Pembatalan; melaporkan PIB dan/atau SSP atas Pemanfaatan BKP TB/JKP dari LDP; menerima FP yang dapat dikreditkan dan/atau menerbitkan Nota Retur/Nota Pembatalan; atau menerima FP yang tidak dapat dikreditkan atau mendapat fasilitas dan/atau menerbitkan Nota Retur/Nota Pembatalan atas pengembalian BKP/pembatalan JKP yang PMnya tidak dapat dikreditkan atau mendapat fasilitas, dengan jumlah: < 25 dokumendalam 1 MasaPajak dapatmenyampaikan SPT Masa PPN 1111 dalam bentuk formulirkertasmaupun data elektronik > 25 dokumendalam 1 MasaPajak wajibmenyampaikan SPT Masa PPN 1111 dalam bentuk data elektronik PKP yang sudahmenyampaikan SPT dalambentuk data elektronik tidakdapatkembalike bentuk kertas.

Disampaikan secara manual Formulir kertas (hard copy) • KPP/KP2KP • Pos/ekspedisi/kurir Bentuk SPT Secara manual (Media Elektronik) • Sistem online yang • realtime melalui • website DJP • Perusahaan ASP Data elektronik (e-SPT) Disampaikan Secara elektronik (e-Filing) CD

Tata Cara Penerimaan SPT SPT Masa PPN (bentuk kertas) • SPT Lengkap yang disampaikan secara langsung atau melalui Pos/ekspedisi/kurir diberikan tanda terima SPT (BPS) oleh KPP/KP2KP setelah dilakukan proses penelitian. • Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT dan Lampiran SPT sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. • Dalam hal SPT Tidak Lengkap Ditolak

Tata Cara Penerimaan SPT SPT Masa PPN (Media Elektronik) • SPT Lengkap yang disampaikan secara langsung atau melalui Pos/ekspedisi/kurir diberikan tanda terima SPT (BPS) oleh KPP setelah dilakukan penelitian serta pengujian data dan dilakukan proses loading di TPT. • Pengujian dataadalah serangkaian kegiatan yang dilakukan untuk menilai kebenaran pengisian data elektronik Induk SPT dan Lampiran SPT. • Dalam hal SPT Tidak Lengkap Ditolak

Tata Cara Penerimaan SPT SPT Masa PPN (e-filing) • SPT Lengkap yang disampaikan secara elektronik (e-filing) melalui ASP kepada DJP diberikan Bukti Penerimaan Elektronik. • Bukti Penerimaan Elektronik berisi informasi yang meliputi Nama, NPWP, tanggal, jam, Nomor Tanda Terima Elektronik (NTTE) dan Nomor Transaksi Pengiriman ASP (NTPA) serta nama Perusahaan Penyedia Jasa Aplikasi (ASP), yang tertera pada hasil cetakan SPT Induk.