Download

1 / 6

60 likes | 181 Views

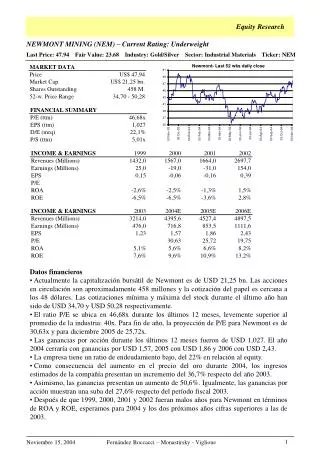

Equity Research. NEWMONT MINING (NEM) – Current Rating: Underweight. Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM. 1. Noviembre 15, 2004. Fernández Boccacci – Monastirsky - Viglione. Datos financieros

E N D

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 1 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione • Datos financieros • Actualmente la capitalización bursátil de Newmont es de USD 21,25 bn. Las acciones en circulación son aproximadamente 458 millones y la cotización del papel es cercana a los 48 dólares. Las cotizaciones mínima y máxima del stock durante el último año han sido de USD 34,70 y USD 50,28 respectivamente. • El ratio P/E se ubica en 46,68x durante los últimos 12 meses, levemente superior al promedio de la industria: 40x. Para fin de año, la proyección de P/E para Newmont es de 30,63x y para diciembre 2005 de 25,72x. • Las ganancias por acción durante los últimos 12 meses fueron de USD 1,027. El año 2004 cerraría con ganancias por USD 1,57, 2005 con USD 1,86 y 2006 con USD 2,43. • La empresa tiene un ratio de endeudamiento bajo, del 22% en relación al equity. • Como consecuencia del aumento en el precio del oro durante 2004, los ingresos estimados de la compañía presentan un incremento del 36,7% respecto del año 2003. • Asimismo, las ganancias presentan un aumento de 50,6%. Igualmente, las ganancias por acción muestran una suba del 27,6% respecto del período fiscal 2003. • Después de que 1999, 2000, 2001 y 2002 fueran malos años para Newmont en términos de ROA y ROE, esperamos para 2004 y los dos próximos años cifras superiores a las de 2003.

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 2 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione • Particularidades acerca de la industria del oro y Newmont • Newmont, con sede central en Denver, estado de Colorado, es una empresa que se dedica a la producción, exploración y adquisición de minas de oro a nivel mundial. En febrero de 2002 Newmont Mining llevó a cabo una triple fusión con Normandy Mining y Franco-Nevada, convirtiéndose en la compañía productora de oro más grande del mundo. Newmont tiene operaciones en Estados Unidos, Australia, Bolivia, Canadá, Indonesia, México, Nueva Zelanda, Perú, Turquía y Uzbekistán. Asimismo, es productor de cobre y zinc. • Todas las compañías productoras de oro, incluyendo Newmont, tienden a ser contracíclicas: la razón principal de ello es que el oro, al igual que en toda la historia, es concebido como un activo de refugio. De igual modo, este tipo de empresas provee un buen hedge contra el riesgo inflacionario. • A diciembre de 2003 la compañía poseía reservas por 91,3 millones de onzas, de las cuales 35 millones se encuentran en América del Norte, 17 millones en Oceanía, 16 millones en Perú y 12 millones en África. • Existen riesgos importantes para las empresas de la industria: el leverage con respecto al precio del oro, la diversificación de sus reservas a lo largo del mundo (posibles problemas geopolíticos) y el tamaño de las mismas. Newmont se destaca por dos motivos: su escala y sus bajos costos. El crecimiento de la empresa estuvo dado por adquisiciones así como el incremento de las reservas metálicas. Esto le ha permitido disminuir los riesgos de la firma, al no depender de una o dos minas para su futuro como otros productores menores, y tampoco se encuentra sobreexpuesta en una región en particular. La organización sostiene una política de exploración a nivel global y está dispuesta a sacar provecho de la consolidación de la industria. Por otra parte, la industria del oro se encuentra expuesta al riesgo de tipo de cambio, ya que la apreciación de las monedas de los países en donde la compañía tiene operaciones significaría un aumento de los costos en dólares. Empero, las actividades de Newmont Mining se encuentran diversificadas a nivel mundial, lo cual no compromete las finanzas de la compañía a una moneda en particular. • La compañía ha financiado su expansión mediante la cuadruplicación del número de acciones en circulación desde 1996. • Desde comienzos de 2004, el precio del oro ha ingresado en una etapa alcista, que se espera dure por algunos años más, debido a la falta de confianza en la moneda norteamericana, a los continuos riesgos bélicos y a los crecientes déficit gemelos de EE.UU. No es de esperar que haya cambios importantes en esta situación, al menos en el corto plazo. • Los flujos de fondos estimados de la compañía son altamente sensibles al precio futuro del oro. Manteniendo otros factores constantes, un aumento de USD 10 en el precio del oro (desde los niveles actuales) implica un aumento del 9,1% en la ganancia operativa y del 17,2% en las ganancias.

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 3 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione • El beta de la compañía es prácticamente cero, con un alto grado de confiabilidad, estimado a partir de la comparación de los retornos mensuales de la acción y del índice S&P durante los últimos sesenta meses. La explicación de este fenómeno radica en la baja cobertura de la empresa ante variaciones en la cotización del oro. Las compañías del sector presentan tanto betas negativos como altamente positivos, indicando las distintas coberturas contra variaciones en el precio del metal. • Proyecciones de los fundamentals para la valuación • Como consecuencia del escenario económico mundial de depreciación del dólar y los temores por los conflictos en Medio Oriente, el precio del oro ha subido considerablemente durante los últimos meses. Esto ha favorecido la performance económica de Newmont, lo que se refleja en las mayores ganancias proyectadas para 2004. Asimismo, se espera que dicho fenómeno se repita durante entre 2005 y 2008, aunque desde 2009 en adelante prevemos un escenario global con menores conflictos internacionales y con la solución gradual del problema de Estados Unidos de los déficit fiscal y de cuenta corriente, con la consecuente apreciación de la moneda, lo que probablemente conducirá a una reducción en la cotización del metal.

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 4 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione • La mejora en los commodities, al menos durante los próximos dos o tres años, probablemente se vea impulsada por la presión que está ejerciendo la economía china en el mercado mundial con su fuerte demanda de petróleo, hierro, aluminio y productos agropecuarios. • Por el lado de los costos, Newmont goza de una destacada estructura: en 2003 el costo promedio de producción de una onza de oro fue de USD 203, por debajo del promedio de la industria. Una parte de la explicación de este fenómeno reside en los bajos costos que logra la compañía operando en Perú, país en el que el costo de producción de una onza de oro ascendió a USD 130 durante el período de referencia. • Con relación a la política de Capex, estimamos que entre 2004 y 2008 la empresa destinará más recursos a la inversión en bienes de capital, con motivo de sus mayores ingresos, aunque como se trata de una empresa de crecimiento estable, desde 2009 en adelante proyectamos una baja en los gastos de capital en línea con nuestro supuesto de normalización del precio del oro. • En cuanto a la depreciación de los activos, se aplica una tasa del 16% anual, consistente con el promedio de histórico de la corporación. • Asumimos que los cambios en el capital de trabajo son poco significativos por lo que se suponen nulos. En cuanto a la política de endeudamiento de Newmont, prevemos un escenario de desapalancamiento gradual. • Para el descuento de los flujos de fondos para el equity, utilizamos la tasa libre de riesgo de los bonos del Tesoro de Estados Unidos a 10 años, actualmente en 4,05% anual, a lo que le agregamos una prima de riesgo estimada también en 4%, ponderada por el beta de la compañía de 0,01. De este modo, aplicamos a los flujos un factor de descuento del 4,09%. • Nuestras proyecciones y valuación de Newmont arrojan un precio estimado por acción de USD 23.68, por lo que la recomendación para el activo es vender.

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 5 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione Análisis de Sensibilidad • A los efectos de la evaluación de la sensibilidad del precio de la acción, hemos utilizado tres escenarios de tasa de interés libre de riesgo combinados con tres escenarios que describen distintas trayectorias intertemporales del precio del oro. El casillero (1,1) se corresponde con la valuación que hemos efectuado de la compañía, que contempla un precio promedio de USD 420 por onza para el ejercicio 2004 y estipula un valor de USD 350 a perpetuidad. • Como se desprende de la tabla, si las tasas soberanas de Estados Unidos se mantienen en los niveles actuales y si la tendencia del oro se ubica un 10% por encima de la proyectada actual, el papel de Newmont podría superar la barrera de los USD 42. • En contraposición, con una tendencia que reduczca la cotización aurífera en 10% y las tasas de largo plazo 100 bp por encima de la actual, la acción bajaría a poco menos de USD 9.

Equity Research NEWMONT MINING (NEM) – Current Rating: Underweight Last Price: 47.94 Fair Value: 23.68 Industry: Gold/Silver Sector: Industrial Materials Ticker: NEM 6 Noviembre 15, 2004 Fernández Boccacci – Monastirsky - Viglione • Gobierno Corporativo • Newmont Mining: Board of Directors • GLEN A. BARTON • Retired Chairman and CEOof Caterpillar Inc. • VINCENT A. CALARCO • Chairman and retired President and CEO of Crompton Corporation. • JAMES T. CURRY, JR. • Retired CEO of the Minerals Division of The Broken Hill ProprietaryCompany Limited. • JOSEPH P. FLANNERY • Chairman, President and CEO of Uniroyal Holding, Inc. Mr. Flannery is the Lead Director and Chairman of the Compensation and Management Development Committee. • MICHAEL S. HAMSON • Chairman of Hamson Consultants Pty Ltd and retired Joint Chairman of McIntosh Hamson Hoare Govett Limited (now Merrill Lynch Australia). • LEO I. HIGDON, JR. • President of College of Charleston. Mr. Higdon is the Chairman of the Corporate Governance and Nominating Committee. • PIERRE LASSONDE • President of Newmont Mining Corporation. • ROBERT J. MILLER • Partner in the law firm Jones Vargas, and former Governor of the State of Nevada. • WAYNE W. MURDY • Chairman and CEO of Newmont Mining Corporation. Mr. Murdy is the Chairman of the Executive-Finance Committee. • ROBIN A. PLUMBRIDGE • Retired Chairman of Gold Fields of South Africa Limited. Mr. Plumbridge is the Chairman of the Audit Committee. • JOHN B. PRESCOTT • Chairman of Australian Submarine Corporation Pty Ltd and retired Managing Director of The Broken Hill Proprietary Company Limited. • MICHAEL K. REILLY • Retired Chairman and CEO of Zeigler Coal Holding Company. • SEYMOUR SCHULICH • Chairman of Newmont Capital Limited. • JAMES V. TARANIK • Director, Mackay School of Earth Sciences and Engineering, and Regents Professor and Arthur Brant Chair of Geophysics at the University of Nevada. Dr. Taranik is the Chairman of the Environmental, Health and Safety Committee. • El Directorio está compuesto principalmente por ejecutivos de la industria minera, incluyendo 2 ex managers de Franco-Nevada, la cual fue absorbida por Newmont en 2002. Cada miembro del Comité de Auditoría está calificado como “Experto Financiero” de acuerdo con los criterios de la SEC. • Wayne Murdy ha sido CEO de la compañía desde 2001 y Chairman desde 2002. Ha trabajado en Newmont por más de 10 años, y recibe una compensación de USD 2 millones anuales, más bonus, acciones y opciones.