Download

1 / 12

120 likes | 314 Views

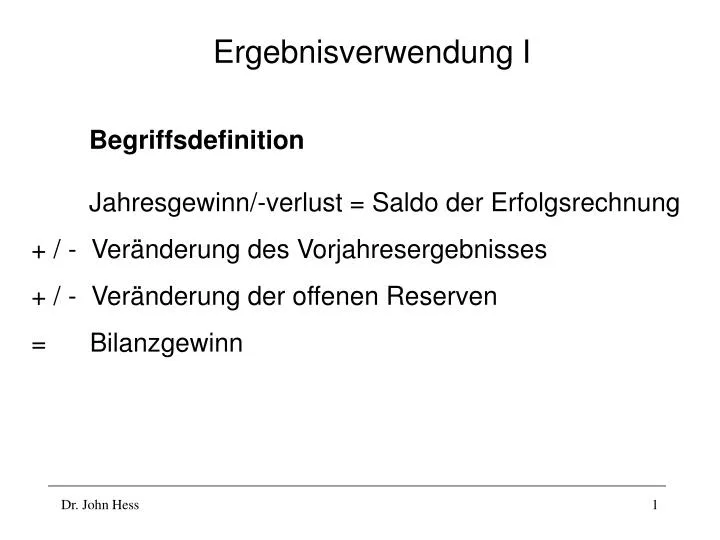

Ergebnisverwendung I. Begriffsdefinition Jahresgewinn/-verlust = Saldo der Erfolgsrechnung + / - Veränderung des Vorjahresergebnisses + / - Veränderung der offenen Reserven = Bilanzgewinn. Ergebnisverwendung II. I. Einzelfirma

E N D

Ergebnisverwendung I Begriffsdefinition Jahresgewinn/-verlust = Saldo der Erfolgsrechnung + / - Veränderung des Vorjahresergebnisses + / - Veränderung der offenen Reserven = Bilanzgewinn

Ergebnisverwendung II I. Einzelfirma Die Höhe des Jahresergebnisses hängt davon ab, ob Eigenkapitalzinsen oder Unternehmerlohn verbucht wurden. Für die Besteuerung ist es unerheblich, ob der Einzel- kaufmann Eigenkapitalzinsen bzw. Unternehmerlohn verbucht, da er für das Einkommen aus Lohn, Zins und Gewinn besteuert wird. Gesetzliche Vorschriften bezüglich der Verbuchung des Jahreserfolges bestehen keine.

Ergebnisverwendung III II. Kollektivgesellschaft und Kommanditgesellschaft Definition Kollektivgesellschaft (552 OR) „Die Kollektivgesellschaft ist eine Gesellschaft, in der zwei oder mehrere natürliche Personen, ohne Beschränkung ihrer Haftung gegenüber den Gesellschaftsgläubigern, sich zum Zwecke vereinigen, unter einer gemeinsamen Firma ein ... Gewerbe zu betreiben.“ Die Gesellschaft ist in das Handelsregister einzutragen (554 OR)

Ergebnisverwendung IV Definition Kommanditgesellschaft (Art. 594 OR) „Eine Kommanditgesellschaft ist eine Gesellschaft, in der zwei oder mehrere Personen sich zum Zwecke vereinigen, ein ... Gewerbe unter einer gemeinsamen Firma in der Weise zu betreiben, dass wenigstens ein Mitglied unbeschränkt, eines oder mehrere aber als Kommanditäre nur bis zum Betrag einer bestimmten Vermögenseinlage, der Kommanditsumme, haften.“ Die Kommanditgesellschaft ist ins Handelsregister einzutragen (Art. 596 OR)

Ergebnisverwendung V Der Jahreserfolg versteht sich grundsätzlich nach der Verrechnung des Unternehmerlohns und der Verzinsung der Kapitaleinlagen der Gesellschafter. Gesetzliche Vorschriften:Die Erfolgsverwendung wird im Gesellschaftsvertrag geregelt. Enthält dieser keine Regelung: Der Gewinn oder Verlust wird in der Kollektivgesellschaft nach Köpfen verteilt (Art. 533 OR). Gewinn darf nur ausbezahlt werden, wenn das durch einen Verlust geschmälerte Kapital die im Vertrag vereinbarte Höhe erreicht.

Ergebnisverwendung VI Fehlt bei einer Kommanditgesellschaft eine Gewinn-verteilungsregelung im Vertrag, muss ein Richter die Höhe des Anteils des Kommanditärs entscheiden(Art. 601 Abs. 2 OR). Der restliche Gewinn oder Verlust wird unter den Komplementären nach Köpfen verteilt (Art 533 OR). Gewinn darf nur ausbezahlt werden, wenn das durch einen Verlust geschmälerte Kapital die im Vertrag vereinbarte Höhe erreicht. Gewinne werden überlicherweise den Privatkonten und Verluste den Kapitalkonten belastet. An den Reserven sind die Gesellschafter nach Massgabe ihres Gewinnanteils oder gem. Vertrag beteiligt. Vorschriften über die Verwendung von Reserven existieren keine.

Ergebnisverwendung VII III. Aktiengesellschaft und GmbH Die Generalversammlung entscheidet über die Verwendung des Bilanzgewinns, der Verbuchung des Bilanzverlustes und der freien, offenen Reserven. Allerdings muss die General-versammlung vorab die Jahresrechnung genehmigt haben. Verwendung des Bilanzgewinns(a) Reservezuweisungen (Art 671, 672, 673 674 OR) - Erste Zuweisung in die Allgemeine Reserve 5% des Jahresgewinns, bis die allgemeine Reserve 20% des einbezahlten Aktienkapitals erreicht. Ein Gewinn- vortrag muss nicht einbezogen werden, ein Verlustvortrag kann vom Jahresgewinn abgezogen werden.

Ergebnisverwendung VIII - Zweite Zuweisung in die Allgemeine Reserve 10% aller ausgeschütteten Beträge, welche 5% des dividendenberechtigten Aktienkapitals (Grunddividende) übersteigen. Betroffen von der zweiten Zuweisung sind Superdividenden, Tantiemen und andere statutarisch vorgesehene Gewinnbeteiligungen. Nicht betroffen sind Zuweisungen an Personalvorsorgeeinrichtungen und Gewinnbeteiligungen mit Lohncharakter. Die zweite Zuweisung muss so lange erfolgen, bis die allgemeine Reserve 50% des nominellen Aktienkapitals erreicht hat.

Ergebnisverwendung IX - Zuweisung in statutarische Reserven - Beschlussmässige Reserven durch die Generalversammlung - Ausserordentliche Zuweisungen (a) Agio aus der Emission von Aktien (b) Kaduzierungsgewinne (c) Buchgewinne aus der Herabsetzung des Aktienkapitals

Ergebnisverwendung X (b) Ausschüttungen (Art. 675, 660, 661, 656, 675, 677 OR) Ausschüttungen dürfen erst dann getätigt werden, wenn die Reservezuweisungen vorgenommen wurden. Ausschüttungen können aus dem Bilanzgewinn, den freien Reserven und dem Teil der Allgemeinen Reserve, der 50% des Aktienkapitals übersteigt, ausbezahlt werden. Liegt ein Bilanzverlust vor, darf nur ausgeschüttet werden, wenn freie Reserven vorhanden sind und die Gesellschaft nicht in ihrer Existenz gefährdet ist. Auf jede Ausschüttung ist eine Verrechnungssteuer von 35% an die Steuerverwaltung abzuliefern.

Ergebnisverwendung XI Das Aktienkapital darf nicht verzinst werden. Interimsdividenden (anteilige Dividenden aus dem laufenden Jahresergebnis) sind unzulässig und werden, falls doch bezahlt, als Forderungen behandelt. Tantiemen dürfen nur bezahlt werden, wenn die Reservenzuweisungen erfolgt sind und eine Dividende von mindestens 5% ausbezahlt wurde. (c) Gewinnvortrag Gewinne die weder ausgeschüttet noch den Reserven zugewiesen wurden, sind vorzutragen.

Ergebnisverwendung XII Verbuchung des Jahresverlustes Grundsätzlich wird ein Jahresverlust mit einem Gewinnvortrag verrechnet. Verbleibt danach noch ein Bilanzverlust, kann dieser auf verschiedene Weisen erfasst werden:- Als Bilanzverlust stehen lassen. Sind nur noch gebundene Reserven (Aufwertungsreserve, Reserve für eigene Aktien) vorhanden, dann besteht die Pflicht, den Bilanzverlust stehen zu lassen.- Verrechnung mit der Allgemeinen, statutarischen oder freiwilligen Reserve. Nicht zur Verlustdeckung verwendet werden dürfen gebundene Reserven.