Download

1 / 14

240 likes | 1.04k Views

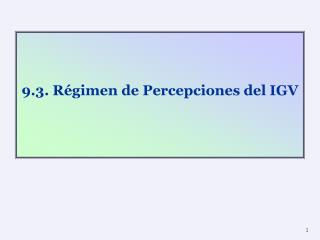

9.3. Régimen de Percepciones del IGV. 1. Mapa Conceptual. Ley 29173 :Régimen de Percepciones del IGV. Adq. Bienes. Imp. Bienes. RS 203-2003 y modiff. Op. Ventas. Adq. Combustibles. RS 058-2006 y modiff. RS 128-2002 y modiff. Normas Generales. Disp. Generales y Disp. Transitorias.

E N D

Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Adq. Bienes Imp. Bienes RS 203-2003 y modiff. Op. Ventas Adq. Combustibles RS 058-2006 y modiff. RS 128-2002 y modiff. Normas Generales Disp. Generales y Disp. Transitorias

¿Qué es el Régimen de Percepciones del IGV? • Es el régimen aplicable a las operaciones de venta de bienes gravadas con IGV y a las importaciones por el cual, el Agente de Percepción designado por SUNAT recibirá de su cliente un monto adicional al valor de venta, por concepto del IGV que generará en sus operaciones futuras. • No es aplicable a las operaciones de venta de bienes inafectos y/o exonerados. R.S.N°128-2002/SUNAT; R.S.N°203-2003/SUNAT; R.S.N°058-2006/SUNAT; Ley 29173

Definiciones • Agente de Percepción: Contribuyente vendedor de bienes afectos a la percepción, designado por Decreto Supremo, refrendado por el Ministro de Economía y Finanzas con la opinión técnica de la SUNAT (Arts. 9 y 13 Ley 29173). • Se presume que los clientes que compren bienes a los agentes de percepción son contribuyentes del IGV, independientemente del comprobante que se les emita.

Definiciones • Cliente: Sujeto que adquiere bienes afectos a la percepción de un agente. • Precio de Venta: Suma que incluye el valor de venta y los tributos que graven la operación. El monto de aquella varía en relación al regímen aplicable. 5

Normas Generales Oportunidad para efectuar la Percepción En el momento en que se realice el cobro total o parcial, con prescindencia de la fecha en que se realizó la operación, siempre que a la fecha de cobro el contribuyente mantenga la condición de Agente de Percepción. Regla General Art. 7 Ley 29173 6

Normas Generales Operaciones en moneda extranjera • Se utilizará el tipo de cambio promedio ponderado venta, publicado por la SBS publicado en la fecha en que corresponda efectuar la percepción. • Si no existe, el último publicado. Art. 6 Ley 29173

Percepciones en la venta de bienes Bienes sujetos al Régimen: Se aplica a la venta de bienes gravados con IGV (Apéndice 1 – Ley 29173, es referencial). A través de DS (MEF, opinión técnica SUNAT) se puede incluir o excluir bienes, según capítulos Arancel de Aduanas. No se aplica a venta de bienes exonerados o inafectos del impuesto. Art. 9 Ley 29173

Percepciones en la venta de bienes Importe de la percepción: Precio de Venta: Valor de venta + tributos que graven la operación. Incluye pagos parciales. • Se emita CdP que permita ejercer el derecho a crédito fiscal; y • El cliente figure en “Listado de clientes que podrán estar sujetos al 0.5% de percepción del IGV”. 0.5 % Materiales de construcción (num. 13-17 Apéndice, sismo 15.08.2007) 1% 2% En todos los demás casos. Art. 5 RS 058-2006/SUNAT, 2da Disp.Transitoria Ley 29173

Percepciones en la venta de bienes Declaración y pago del Agente de Percepción El agente de percepción declarará el monto total de las percepciones practicadas en el período y efectuará el pago respectivo, utilizando el PDT-Agentes de Percepción,Form. 697. El agente de percepción no podrá compensar los créditos tributarios que tenga a su favor, contra los pagos que tenga que efectuar por las percepciones realizadas. Art. 12 R.S.N°058-2006/SUNAT

Percepciones en la venta de bienes Declaración del cliente El cliente presentará el PDT-IGV Renta mensual,Formulario 621, donde consignará el impuesto que se le hubiera percibido, deduciendo del tributo a pagar. Art. 13 R.S.N°058-2006/SUNAT

Procedimiento General Factura por la venta Valor venta : 84 IGV : 16 ----------------------------- Total : 100 Percep. 2%: 2 ----------------------------- A pagar : 102 Agente de percepción: Vende un bien gravado con IGV y cobra al cliente un importe adicional. Cliente: cuando paga, se le percibe el IGV que debería pagar por la venta futura del bien adquirido. Pago de la operación Total : 102 Comprobante de Percepción Importe percepción: 2 PDT 621 PDT 697 Deduce S/. 2 del IGV determinado a pagar en la declaración pago Cruces informáticos: Percepciones informadas (Agente) vs. Percepciones declaradas (Cliente) Declara y paga S/. 2 al vencimiento

Percepción del IGV Aplicación de las Percepciones El cliente o importador deducirá del Impuesto a pagar las percepciones que le hubieren efectuado hasta el último día del período al que corresponde la declaración. Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorver las percepciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, pudiendo ser materia de COMPENSACIÓN con otra deuda tributaria. Art. 4 Ley 29173

Percepción del IGV Devolución de las percepciones El cliente o importador podrá solicitar la devolución de las percepciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado en un plazo no menor de 3 períodos consecutivos. Art. 4 Ley 29173