DPH

80 likes | 211 Views

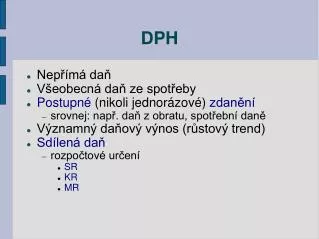

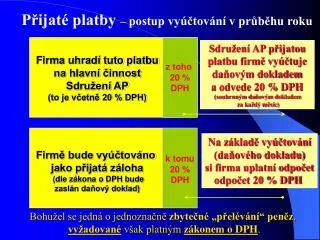

DPH. Plátci DPH. Fyzické a právnické osoby , které samostatně uskutečňují ekonomické činnosti překročí za 12 po sobě jdoucích měsíců obrat 1 milion Kč. OBRAT. Příjmy či výnosy za uskutečněná plnění . Nezahrnují se : 1/ příležitostná plnění bez nároku na odpočet/finanční, pojišťovací..

DPH

E N D

Presentation Transcript

Plátci DPH Fyzické a právnické osoby, které • samostatně uskutečňují ekonomické činnosti • překročí za 12 po sobě jdoucích měsíců obrat 1 milion Kč

OBRAT Příjmy či výnosy za uskutečněná plnění. Nezahrnují se : 1/ příležitostná plnění bez nároku na odpočet/finanční, pojišťovací.. 2/ příjmy z prodeje dlouhodobého majetku, pokud byl obchodním majetkem Příjmy z pronájmu se započítávají, ale pokud osoba provozuje ještě nějakou podnikat.činnost, aby mohla být zaregistrována jako plátce

Registrace plátců • Z důvodu překročení obratu –do 15 dnů od konce měsíce, kdy došlo k překročení / plátce od 1.dne třetího měsíce po překročení/ • Z důvodu smlouvy o sdružení /pokud je jeden člen sdružení plátce musí i ostatní být plátci/ • Při nákupu zboží z EU o hodnotě vyšší než 326 000,--Kč ročně • Při zasílání zboží, které je předmětem spotřební daně /dnem dodání/

Dobrovolná registrace • Nakupuji vstupy s 20% a prodávám v sazbě 10% • Podle toho, zda moji odběratelé jsou plátci či nikoli

Odpočet DPH při registraci • U obchodního majetku, který byl pořízen do 12 měsíců před registrací • Pouze na majetek, který je evidovaný ve firmě ke dni registrace • U dlouhodobého majetku se uplatňuje odpočet ze zůstatkové ceny u zásob z pořizovací ceny • Nelze odpočítávat leasingové splátky před registrací • Doložení všech položek odpočtu platnými daňovými doklady • K datu registrace je nutné provést inventarizaci majetku • Lze uplatnit pouze v prvním daňovém přiznání

Zrušení registrace • Nejdříve za 12 měsíců při doložení obratu menšího než 1 mil • Při zániku podnikání.. • Musí být snížen nárok na odpočet z evidovaného obchodního majetku u kterého byl uplatněn odpočet

Zdaňovací období • Obrat do 2 mil. - čtvrtletní • Obrat od 2 do 10 mil. - lze zvolit měsíční nebo čtvrtletní • Obrat nad 10 mil - měsíční Daňové přiznání a daň do 25.dne měsíce po skončení zdaňovacího období