Download

1 / 14

140 likes | 391 Views

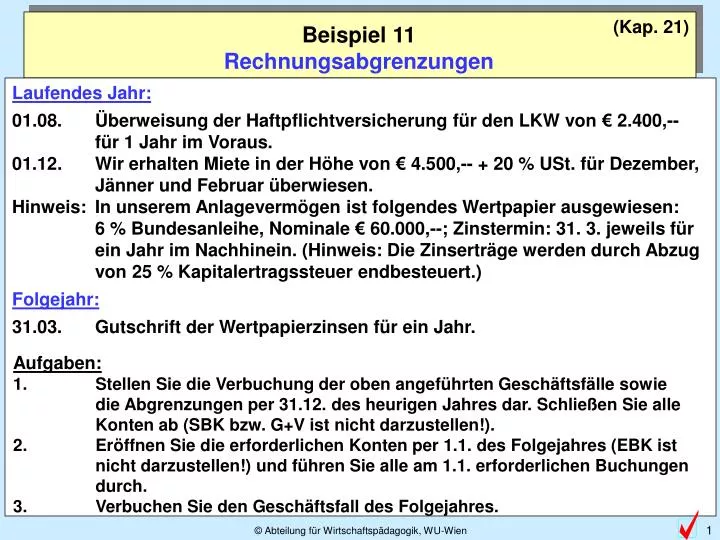

(Kap. 21). Beispiel 11 Rechnungsabgrenzungen. Laufendes Jahr: 01.08. Überweisung der Haftpflichtversicherung für den LKW von € 2.400,-- für 1 Jahr im Voraus. 01.12. Wir erhalten Miete in der Höhe von € 4.500,-- + 20 % USt. für Dezember, Jänner und Februar überwiesen.

E N D

(Kap. 21) Beispiel 11Rechnungsabgrenzungen Laufendes Jahr: 01.08. Überweisung der Haftpflichtversicherung für den LKW von € 2.400,-- für 1 Jahr im Voraus. 01.12. Wir erhalten Miete in der Höhe von € 4.500,-- + 20 % USt. für Dezember, Jänner und Februar überwiesen. Hinweis: In unserem Anlagevermögen ist folgendes Wertpapier ausgewiesen: 6 % Bundesanleihe, Nominale € 60.000,--; Zinstermin: 31. 3. jeweils für ein Jahr im Nachhinein. (Hinweis: Die Zinserträge werden durch Abzug von 25 % Kapitalertragssteuer endbesteuert.) Folgejahr: 31.03. Gutschrift der Wertpapierzinsen für ein Jahr. Aufgaben: 1. Stellen Sie die Verbuchung der oben angeführten Geschäftsfälle sowiedie Abgrenzungen per 31.12. des heurigen Jahres dar. Schließen Sie alleKonten ab (SBK bzw. G+V ist nicht darzustellen!). 2. Eröffnen Sie die erforderlichen Konten per 1.1. des Folgejahres (EBK istnicht darzustellen!) und führen Sie alle am 1.1. erforderlichen Buchungen durch. 3. Verbuchen Sie den Geschäftsfall des Folgejahres.

(Kap. 21) Beispiel 11 Rechnungsabgrenzungen Buchungen im Abschlussjahr:

2800 Bank Dat. Text Soll Haben Dat. Text Soll Haben Div. 8.000 BSP 11: Rechnungsabgrenzungen 1.8. Überweisung der Versicherung für den LKW € 2.400,-- KONTEN DES ABSCHLUSSJAHRES: 7700 Versicherungsaufwand 1.8. 2800 2.400 1.8. 2.400 7700

7700 Versicherungsaufwand 1.8. 2800 2.400 Abgrenzung Versicherungsaufwand: Gesamtaufwand € 2.400,-- (bezahlt am 1. 8. im Voraus) Dat. Text Soll Haben Dat. Text Soll Haben 1.8. 1.9. 1.10. 1.11. 1.12.1.1 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. Aufwand des Folgejahres = 7 Monate € 1.400,-- (2.400 / 12 x 7) ABGRENZEN Aufwand des Abschlussjahres = 5 Monate € 1.000,-- (2.400 / 12 x 5) BSP 11: Rechnungsabgrenzungen 31.12. Abgrenzung des Versicherungsaufwandes KONTEN DES ABSCHLUSSJAHRES: 2900 ARA 31.12. 7700 1.400 31.12. 1.400 2900 Bezahlte Aufwände des Folgejahres werden gegen Aktive Rechnungsabgrenzung (ARA) abgegrenzt!

2800 Bank Dat. Text Soll Haben Dat. Text Soll Haben Div. 8.000 1.8. 2.400 7700 Dat. Text Soll Haben Dat. Text Soll Haben BSP 11: Rechnungsabgrenzungen 1.12. Erhalt der Miete € 4.500,-- + 20 % USt. für Dez., Jän. u. Feb. KONTEN DES ABSCHLUSSJAHRES: 4830 Mieterträge 1.12. 2800 4.500 1.12. 5.400 4830/3500 3500 Umsatzsteuer 1.12. 2800 900

4830 Mieterträge Dat. Text Soll Haben Dat. Text Soll Haben 1.12. 2800 4.500 Abgrenzung Mieterträge: Gesamtertrag € 4.500,-- (bezahlt am 1. 12. im Voraus) 1.12. 1.1. 1.2. 1.3. Ertrag des Folgejahres = 2 Monate € 3.000,-- (4.500 / 3 x 2) ABGRENZEN Ertrag des Abschlussjahres = 1 Monat € 1.500,-- (4.500 / 3) BSP 11: Rechnungsabgrenzungen 31.12. Abgrenzung der Mieterträge KONTEN DES ABSCHLUSSJAHRES: 3900 PRA 31.12. 4830 3.000 31.12. 3.000 3900 Umsatzsteuer wird nicht abgegrenzt, da Zahlung bereits erfolgt!(Istbesteuerung - vgl. Anzahlung) Bezahlte Erträge des Folgejahres werden gegen Passive Rechnungsabgrenzung (PRA) abgegrenzt!

Abgrenzung Wertpapierzinsen: Dat. Text Soll Haben Dat. Text Soll Haben Gesamtertrag € 2.700,-- ( 60.000 x 6 % - 25 % KESt.) - Zahlung am 31. 3. n. J. (im Nachhinein) Ertrag des Folgejahres = 3 Monate € 675,-- (2.700 / 12 x 3) 31.3. 30.4. 31.5. 30.6. 31.7. 31.8. 30.9. 31.10. 30.11. 31.12. 31.1. 28.2. 31.3. Ertrag des Abschlussjahres = 9 Monate € 2.025,-- (2.700 / 12 x 9) ABGRENZEN BSP 11: Rechnungsabgrenzungen 31.12. Abgrenzung der WertpapierzinsenNominale: € 60.000,-- Zinstermin: 31.3., 6 % Zinsen p.a. KONTEN DES ABSCHLUSSJAHRES: 2300 Sonstige Forderungen 8100 Zinserträge aus Wertpapieren 31.12. 2.025 2300 31.12. 8100 2.025 € 2.025,-- sind noch nicht bezahlt, stellen jedoch heuer Erträge dar und MÜSSEN heuer als solche verbucht werden!!!

2800 Bank 4830 Mieterträge Dat. Text Soll Haben Dat. Text Soll Haben Div. 8.000 1.12. 2800 4.500 1.8. 2.400 7700 31.12. 3.000 3900 1.12. 5.400 4830/3500 Dat. Text Soll Haben Dat. Text Soll Haben 3500 Umsatzsteuer 7700 Versicherungsaufwand 1.12. 2800 900 1.8. 2800 2.400 31.12. 1.400 2900 BSP 11: Rechnungsabgrenzungen 31.12. Abschluss der Konten des Abschlussjahres (1) KONTEN DES ABSCHLUSSJAHRES: 31.12. G+V 1.500 31.12. SBK 11.000 4.500 4.500 13.400 13.400 31.12. 3520 900 31.12. G+V 1.000 2.400 2.400

2900 ARA 3900 PRA 31.12. 7700 1.400 31.12. 4830 3.000 2300 Sonstige Forderungen 8100 Zinserträge aus Wertpapieren Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben 31.12. 2.025 2300 31.12. 8100 2.025 BSP 11: Rechnungsabgrenzungen 31.12. Abschluss der Konten des Abschlussjahres (2) KONTEN DES ABSCHLUSSJAHRES: 31.12. SBK 1.400 31.12. SBK 3.000 31.12. SBK 2.025 31.12. G+V 2.025

(Kap. 21) Beispiel 11 Rechnungsabgrenzungen Buchungen im Folgejahr

Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben BSP 11: Rechnungsabgrenzungen 1.1. Eröffnung der Konten des Folgejahres KONTEN DES FOLGEJAHRES: 2800 Bank 3900 PRA 1.1. EBK 11.000 1.1. EBK 3.000 2900 ARA 2300 Sonstige Forderungen 1.1. EBK 2.025 1.1. EBK 1.400

2900 ARA 1.1. EBK 1.400 Versicherungsaufwand ist in das Folgejahr eingebucht! Dat. Text Soll Haben Dat. Text Soll Haben BSP 11: Rechnungsabgrenzungen 1.1. Stürzen der ARA gegen das Aufwandskonto KONTEN DES FOLGEJAHRES: 7700 Versicherungsaufwand 1.1. 2900 1.400 1.1. 1.400 7700 ARA und PRA werden am 1.1. gegen die entsprechenden Aufwands- und Ertragskonten GESTÜRZT!!!

3900 PRA 1.1. EBK 3.000 Mietertrag ist in das Folgejahr eingebucht! Dat. Text Soll Haben Dat. Text Soll Haben BSP 11: Rechnungsabgrenzungen 1.1. Stürzen der PRA gegen das Ertragskonto KONTEN DES FOLGEJAHRES: 4830 Mieterträge 1.1. 3900 3.000 1.1. 3.000 4830 ARA und PRA werden am 1.1. gegen die entsprechenden Aufwands- und Ertragskonten GESTÜRZT!!!

2800 Bank 2300 Sonstige Forderungen 1.1. EBK 2.025 1.1. EBK 11.000 Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben BSP 11: Rechnungsabgrenzungen 31.3. Gutschrift der Wertpapierzinsen von € 3.600,-- - 25 % KESt. KONTEN DES FOLGEJAHRES: 31.3. 2.700 2300/8100 31.3. 2800 2.025 8100 Zinserträge aus Wertpapieren 31.3. 2800 675 „Sonstige Forderungen“ (= Ertrag des Vorjahres) werden beim ZAHLUNGSEINGANG aufgelöst!!! Nur Zinserträge des heurigen Jahres werden als Ertrag verbucht!!!