Download

1 / 35

360 likes | 506 Views

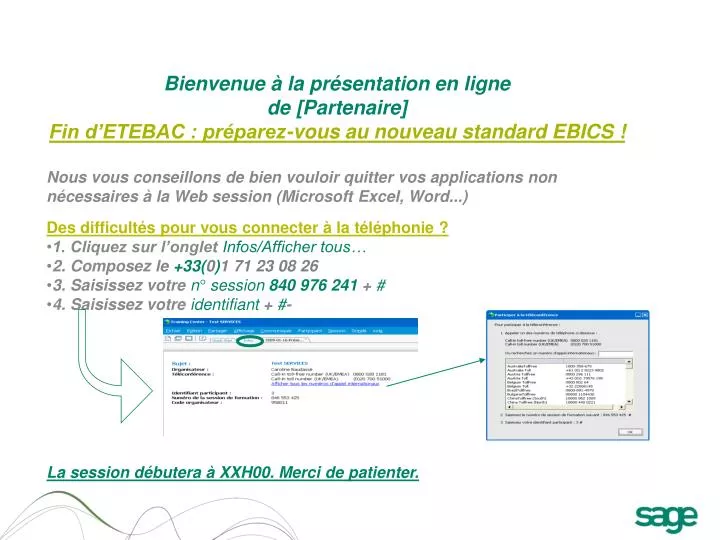

Bienvenue à la présentation en ligne de [Partenaire] Fin d’ETEBAC : préparez-vous au nouveau standard EBICS ! Nous vous conseillons de bien vouloir quitter vos applications non nécessaires à la Web session (Microsoft Excel, Word...) Des difficultés pour vous connecter à la téléphonie ?

E N D

Bienvenue à la présentation en ligne de [Partenaire] • Fin d’ETEBAC : préparez-vous au nouveau standard EBICS ! • Nous vous conseillons de bien vouloir quitter vos applications non nécessaires à la Web session (Microsoft Excel, Word...) • Des difficultés pour vous connecter à la téléphonie ? • 1. Cliquez sur l’onglet Infos/Afficher tous… • 2. Composez le +33(0)1 71 23 08 26 • 3. Saisissez votre n° session 840 976 241 + # • 4. Saisissez votre identifiant + #- • La session débutera à XXH00. Merci de patienter.

Fin d’ETEBAC : préparez-vous au nouveau standard EBICS ! Séminaire en ligne – [DATE]

Sommaire • Quelles sont les échéances à ce jour ? • Où en sommes nous sur la fin des protocoles Etebac ? • Comment se connecter à SwiftNet aujourd’hui ? • La solution du protocole EBICS • Où en sommes nous sur le SEPA ? • Réussir sa migration vers les nouveaux protocoles et le SEPA • La réponse Sage sur ces enjeux

La communication bancaire d’aujourd’hui • Le protocole : • Langage utilisé pour l’échange de fichier entre 2 machines : • Etebac 3, Etebac 5, PeSIT, FTP... • Le Réseau : • Canal utilisé pour transporter le fichier • RTC, X25, RNIS, TCP IP Avec les lignes actuelles dans les entreprises (RTC,RNIS, X25 direct)

La communication bancaire de demain • Le protocole : • Langage utilisé pour l’échange de fichier entre 2 machines : • EBICS, FTPs, FileAct (SwiftNet)... • Le Réseau : • Canal utilisé pour transporter le fichier • TCP IP Avec les lignes actuelles dans les entreprises (RTC,RNIS, X25 direct)

La fin annoncée des protocoles Etebac par le CFONB Les recommandations du CFONB Pour remplacer les protocoles Etebac EBICS, le protocole franco-allemand : choix de Sage SWIFTNET, le protocole international … Etebac 3 Envoi / Réception + Confirmation fax Etebac 5 Envoi / Réception +Signature électronique + 3500 clients + 85000 clients

La connexion indirecte via service bureau • Procédure administrative complexe (MA-CUG ou SCORE (CAC.40), inscription Swift (BEI), contrats bancaires des banques. • Encore trop couteux, environ 10.000 euros /an, hors contrats bancaires • Plus simple à connecter que la SAG, la responsabilité est dévolue au Service Bureau • Réservé essentiellement à des problématiques européennes/internationales • Sage a déjà des références de connexions Service Bureau !

La solution du protocole EBICSLe protocole qui remplace Etebac 3 et 5

Ebics, la connexion directe aux banques • Pas de coût de service additionnel • Aucun de matériel réseau à acquérir comme les modems RTC/RNIS/X25 • Aucun intermédiaire (Pas de Transpac … ) • Un seul contrat, entre le client et la banque (contrat télématique) • Responsabilité unique en cas de problèmes de connexions, acheminements (banque ou Sage)

Ebics, la connexion directe aux banques • Choix de l’éditeur Sage ! • Adopté par toutes les banques ! • Respecte au minimum ce qui existe en Etebac 3/5 (réception, émission par fax, signature électronique..). • Utilisation des standards de l’Internet (XML, HTTPS, SSL..) • Solution non propriétaire ( comme Transpac....) • EBICS existe déjà en Allemagne depuis Janvier 2008 (version 2.3) ! • Version Etebac 3 de EBICS (novembre 2009 en version 2.4) - Version Etebac 5 de EBICS (mars 2010 en version 2.5). • Nouveau consortium Franco - Allemand (CFONB, ZKA) ouvert à d’autres pays et communautés bancaires… • Consortium qui va gérer et faire la promotion de ce protocole dans toute la zone SEPA! • Bientôt disponible dans la zone SEPA (Autriche, Suisse, Espagne, Italie, Ex pays de l’Est).

Ebics, la connexion directe aux banques • Protocole synchrone (fiabilité), reprise en cas d’erreur • Pas de limite de taille de fichier, • Compression des fichiers possible • Formats échangés fixes ou variables, locaux, internationaux, SEPA • Confirmation par Fax, ou Mail, ou via le web de la banque • Protocole asynchrone (peu fiable) • Limite dans la taille des fichiers • Pas de compression des fichiers possible • Formats échangés fixes seulement • Confirmation par Fax EBICS ETEBAC 3

Ebics, la connexion directe aux banques • Clé RSA (signature/authentification/chiffrement) de 2048 bits • Dispositif de signature multiple (lecteur à carte à puce, Token USB (clé), Certificats X509) • Franco-allemand au départ, puis bientôt étendu dans la zone SEPA • Signature de transport incluse dans le protocole EBICS • Signature personnelle au choix (carte à puce, clé USB (Token), Certificats X509) • Clé de chiffrement limité à 1024 bits • Dispositif de signature limité au lecteur à carte à puce • Limité à la France • Signature de transport EASEIT payante et séparée. • Signature personnelle sur carte à puce EBICS Authentification Banque/Entreprise (Transport) Confidentialité des données (Chiffrement) Intégrité du message (Scellement) Non-répudiation (Signature électronique personnelle) ETEBAC 3

Le SEPA dans 32 pays Les 17 de la zone Euro Allemagne Autriche Belgique Chypre Espagne Finlande France Grèce Irlande Italie Luxembourg Malte Pays-Bas Portugal Slovénie Slovaquie Monaco Le SEPA (Single Euro Payments Area) est un espace européen à l’intérieur duquel les acteurs économiques pourront effectuer des paiements en euros, dans une zone qui représente près de 480 Millions d’habitants, 9000 Banques, 25 millions d’entreprises. Les 11 de la zone hors Euro Bulgarie Danemark Estonie Hongrie Lettonie Lituanie Pologne République Tchèque Roumanie Royaume-Uni Suède Les 4 de l'AELE, (Association Europeenne de Libre Echange) : Islande , Lichtenstein , Norvège , Suisse

Le SEPA : une réforme Européenne • Les acteurs : • L’EPC (EUROPEAN Payments Council), créé en 2002, regroupe l’ensemble des banques européennes est en charge de la définition des règles de fonctionnement paneuropéennes des instruments de paiement dans la cadre du SEPA. • Les entreprises participent à la construction du SEPA au travers diverses instances représentatives dont l’Association Européenne des Trésoriers d’Entreprise (EACT). En France, elles sont parties prenantes du Comité National SEPA (au travers de l’AFTE, de la CGPME et du MEDEF).

Le SEPA : une réforme Européenne • L’objectif : • Créer un espace harmonisé des paiements • Effectuer des paiements en euro (Fournisseurs, Salaires, …) selon des conditions techniques, juridiques et tarifaires identiques dans tous les pays de la zone SEPA (les 27 états membres de l’Union Européenne ainsi que la Norvège, l’Islande, le Liechtenstein et la Suisse). • Effectuer des paiements en Euro avec la même facilité, la même sécurité et les mêmes conditions que pour un paiement domestique.

Le Sepa Credit Transfer - SCT • Qu’est-ce que le SCT ? • Appelée virement SEPA, s’agit d’un virement standard exécuté dans la zone SEPA, en euros sans limite de montant, dans un délai maximum de 3 jours (1jour en 2010) • Que devient le virement tiers domestique ? • Continue d’exister pendant la période transitoire et sera remplacé à terme par le SCT. • Que devient le virement de trésorerie ? • Pas dans le périmètre du SEPA, de même pour le virement urgent.

Le Sepa Direct Debit- SDD • Qu’est-ce que le SDD ? • Un paiement initié par le créancier sur la base d’une autorisation préalable unique (en France, les prélèvements s'appuient sur 2 éléments : la demande de prélèvement, l'autorisation de prélèvement). • Le mandat est conservé par le créancier ! • Cette autorisation peut être générale s’il s’agit de paiements récurrents, ou unitaire s’il s’agit d’un paiement ponctuel. • Que devient l’avis de prélèvement français ? • Continue d’exister en l’état pendant la période transitoire et sera remplacé à terme par le SDD.

Le Sepa Direct Debit- SDD • XML, Extensible Markup Language, est une méthode universelle et standardisée par le World Wide Web Consortium (W3C) • Permet de structurer les données en utilisant le système de balises • Toute donnée transportée est encadrée par une balise entrante et une balise fermante : • <TownName>PARIS </TownName> • Les balises sont ensuite imbriquées les unes dans les autres pour former des structures de données : • <PostalAdress> • <StreettNtame> 10 rue du kiosque </StreettName> • <PostCtode> 75011</PostCode> • <TownName> PARIS </TownName> • </PostalAdress>

Réussir sa migration vers les nouveaux protocoles et le SEPA

+ de 90 000 entreprises doivent migrer d’ici 2 ans ! 250 clients par jour ! Difficulté croissante d’organiser des tests bancaires ! Connexions, formats de fichiers, … Difficulté croissante d’organiser votre migration ! Planning, disponibilité des équipes, réflexions, … Pourquoi il ne faut pas attendre ?

Migrer à ISO périmètre votre plateforme actuelle pour appréhender les nouveautés, organiser des tests, mutualiser, … Migrer les protocoles bancaires, … Passage vers EBICS, SwiftNet Service FileAct, FTPs, … Migrer vers les formats SEPA, … Ibanisation des RIBS, conversion de format XML, … Superviser les impacts dans l’entreprise… Ce qu’il faut faire pour être serein !

Quelques exemples des tâches à prévoir dans le cadre du SEPA Les impacts dans l’entreprise

Un projet équivalent à l’Euro et qui impacte tous les services d’une entreprise ! Les impacts dans l’entreprise • Un projet équivalent à l’Euro et qui impacte tous les services d’une entreprise !

Merci de votre attention ! • Avez-vous des questions ?