Download

1 / 3

30 likes | 153 Views

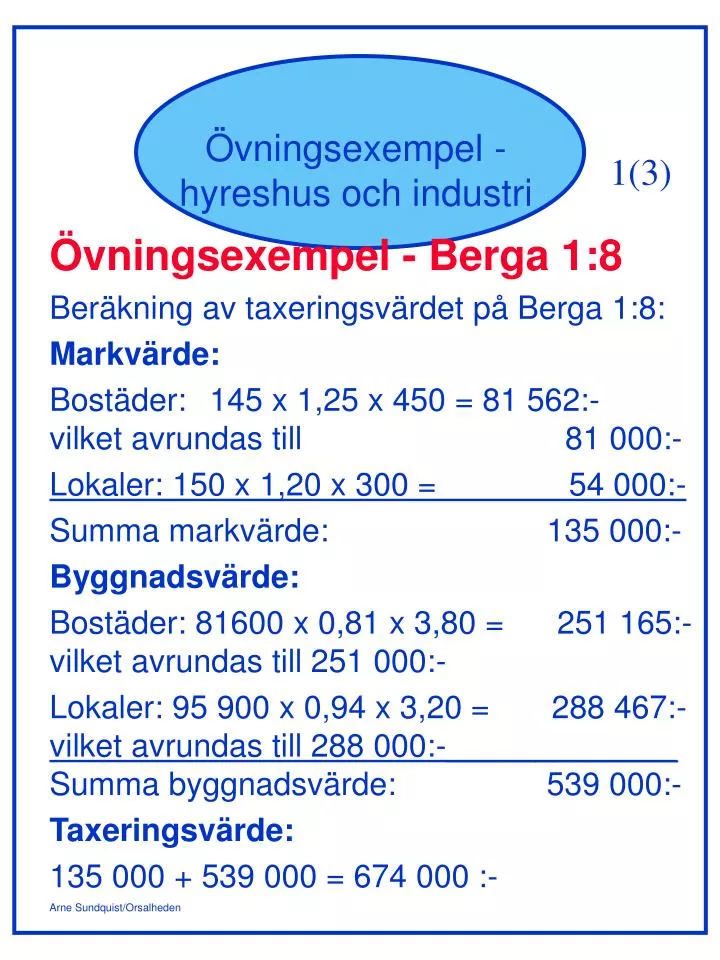

1(3). Övningsexempel - Berga 1:8 Beräkning av taxeringsvärdet på Berga 1:8: Markvärde: Bostäder: 145 x 1,25 x 450 = 81 562:- vilket avrundas till 81 000:- Lokaler: 150 x 1,20 x 300 = 54 000:- Summa markvärde: 135 000:- Byggnadsvärde:

E N D

1(3) Övningsexempel - Berga 1:8 Beräkning av taxeringsvärdet på Berga 1:8: Markvärde: Bostäder: 145 x 1,25 x 450 = 81 562:-vilket avrundas till 81 000:- Lokaler: 150 x 1,20 x 300 = 54 000:- Summa markvärde: 135 000:- Byggnadsvärde: Bostäder: 81600 x 0,81 x 3,80 = 251 165:-vilket avrundas till 251 000:- Lokaler: 95 900 x 0,94 x 3,20 = 288 467:-vilket avrundas till 288 000:-_____________Summa byggnadsvärde: 539 000:- Taxeringsvärde: 135 000 + 539 000 = 674 000 :-

2(3) Övningsexempel - Näringen 1:8 Beräkning av taxeringsvärdet på Näringen 1:8: Markvärde: 2000 x 225 = 450 000:-Byggnadsvärde: Produktionslokaler: 750 x 111 = 83 250:-Industrikontor: 30 x 126 = 3 780:- Lager m m: 450 x 64 = 28 800:- Summa relativhyra = 115 830:- Relativ BBKF = 1,0 ger beräkningen 115 830 x 1,0 x 24,0 = 2 779 920:-vilket avrundas till 2 779 000:- Summa byggnadsvärde: 2 779 000:- Taxeringsvärde: 450 000 + 2 779 000 = 3 229 000 :-

3(3) Övningsexempel – Berga 1:8 och Näringen 1:8 Notera att beräkningarna är grundade på de tabellverk som tillämpades vidAFT 00 - hyreshus och industri. I det senaste tabellverket d v s från AFT07 – hyreshus och industri har ”normrutan” i HK-tabellen respektive IH- och IK-tabellerna flyttats till attavse en byggnad uppförd 1990.