Download

1 / 72

760 likes | 1.64k Views

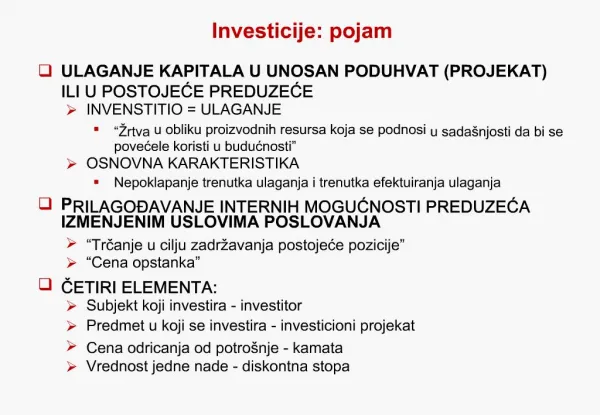

INVESTICIJE. Investicije su novčana ulaganja u osnovna sredstva / investicione projekte, koji su u formiranju , kao i obrtna sredstva

E N D

INVESTICIJE • Investicije su novčana ulaganja u osnovna sredstva / investicione projekte, koji su u formiranju, kao i obrtna sredstva • Investicije u ekonomskoj teoriji predstavljaju troškove, odnosno finansijska sredstva koja se ulažu u kapitalna dobra, sa očekivanjem da će u budućnosti doneti profit • Projekti u čiju se realizaciju ulažu i troše investicije radi ostvarenja ciljeva investiranja nazivaju se investicioni

BIZNIS PLAN • Preduzetništvo podrazumeva preduzimljivost, preduzetničku ideju i osposobljenost za uspešno kreiranje sopstvenog biznisa i uključenje u proizvodnju i privredne tokove. • To može da podrazumeva i osnivanje i poslovanje preduzetničke firme (mala i srednja preduzeća). • Preduzetničko poslovanje podrazumeva i definisanje cilja i strategije poslovanja, kao i planiranje finansijskih sredstava. • Jedan od načina je da se obezbede sredstva za pokretanje proizvodnje od banaka putem kredita, je dokazivanje opravdanosti ulaganja preko biznis-plana

BIZNIS PLAN • Sa aspekta malog biznisa (građevinska radnja, preduzeće) može se biznis-plandefinisati kao obrada poslovne ideje kojom se dokazuje opravdanost njene realizacije, prema uputstvu ili metodologiji davaoca kreditora • Poželjno je biznis-plan raditi kao program poslovanja i finansijskih ulaganja generalno, a ne samo kada se traži namenski/proizvodni kredit

BIZNIS PLAN • Najčešće se radi o relativno malim sumama kredita (do 50.000 eura) • Godišnja kamata je oko 10% • Banke uobičajeno stavljaju hipoteku na imovinu korisnika kredita (najčešće stan) • Rok otplate kredita je često od 3-5 godina • Zavisno od visine kredita banka može da odobri i polugodišnji grace period

OKVIRNI SADRŽAJ BIZNIS PLANA • Osnovni podaci o podnosiocu biznis plana • Rezime biznis plana (ključne informacije) • Opis i svrha ulaganja • Analiza tržišta • Tehničko-tehnološka rešenja projekta • Mere zaštite • Ekonomsko-finansijska analiza • Statička ocena ekonomske efikasnosti projekta • Opis menadžerskog i profesionalnog iskustva rukovodioca privatnog preduzeća • Zaključak • Ugovor ili predugovor o nabavci (uvozu) opreme, repromaterijala, i slično • Dokazi o postojanju realnih instrumenata obezbeđenja kredita i procena vrednosti hipoteke

STUDIJA OPRAVDANOSTI • Predviđanje cene koštanja investicija/objekata se odvija preko predinvesticionih studija, studija opravdanosti i investicionih programa/planova • Takođe, preko ovih dokumenata može se sagledati i opravdanost ulaganja u planiranu investiciju • Planiranje/programiranje troškova projekta vrši se investicionim programom • Da bi se izvršila procena stanja investicije, u određenom vremenskom preseku, potrebno je znati njenu ukupnu finansijsku vrednost i vrednost pojedinih faza

STUDIJA OPRAVDANOSTI • Po aktuelnom Zakonu o planiranju i izgradnjiinvesticioni program nije obavezan • Investicioni program praktično, predstavlja osnovni izvor podataka za formiranje finansijske konstrukcije projekta • Kao takav, investicioni program je povezan sa studijom opravdanosti • Zakon o planiranju i izgradnji za pojedine objekte, za koje odobrenje za izgradnju izdaje ministarstvo nadležno za poslove građevinarstva, obavezuje izradu prethodne studije opravdanosti i studije opravdanosti

STUDIJA OPRAVDANOSTI • Novim Pravilnikom o sadržini, obimu i načinu izrade prethodne studije opravdanosti i studije opravdanosti za izgradnju objekata, omogućen je kvalitetan i sveobuhvatan pristup planiranju i realizaciji budućih investicija. • Pravilnik o sadržini, obimu i načinu izrade prethodne studije opravdanosti i studije opravdanosti za izgradnju objekata koji je donet u skladu sa ovlašćenjem datim u Zakonu o planiranju i izgradnji – član 106. („Službeni glasnik Republike Srbije“ br. 47/2003), objavljen je u „Službenom glasniku Republike Srbije“ br. 80/2005. • Donošenjem ovog pravilnika prestao je da važi Pravilnik o obimu i sadrži prethodne studije opravdanosti i studije opravdanosti koji je bio objavljen u „Službenom glasniku Republike Srbije“ br. 39/99 i koji je bio donet u skladu sa ovlašćenjem iz tada važećeg Zakona o izgradnji objekata („Službeni glasnik Republike Srbije“ br. 44/95)

STUDIJA OPRAVDANOSTI • Pravilnik o sadržini, obimu i načinu izrade prethodne studije opravdanosti i studije opravdanosti za izgradnju objekata je pripremila Komisija koju je obrazovao Ministar urbanizma i građevina, a kasnije i Ministar za kapitalne investicije. • U njenom radu učestvovali su stručnjaci različitih profila, koji su zaposleni u javnim preduzećima i institucijama koje se bave realizacijom objekata za čiju izgradnju odobrenje izdaje Ministarstvo za kapitalne investicije (NIS „Energogas“, EPS, JP za prenos električne energije „Elektroistok“, TELEKOM Srbija, MOBTEL, Institut za vodoprivredu „Jaroslav Černi“, Republička direkcija za puteve Srbije, Saobraćajni institut CIP, Građevinski fakultet u Beogradu, Viša građevinsko-geodetska škola u Beogradu, Ministarstvo za kapitalne investicije).

STUDIJA OPRAVDANOSTI • Novim Pravilnikom se nastojalo da se usklade, uvaže i propišu različitizahtevi za različite vrste objekata iz člana 89. Zakona o planiranju i izgradnji, i s tim u vezi i različita vrsta i obim pojedinih aktivnosti. • Planeri velikih i važnih investicionih projekata – naročito saobraćajnica i infrastrukture, u slučaju kada su se ti projekti finansirali od strane međunarodnih finansijskih institucija (kao što su Svetska i Evropska banka za obnovu i razvoj i Evropska investiciona banka), u proceduri razmatranja i dodele kredita, koristili su i koriste metodološke postupke ovih institucija. • Poznata je i metodologija Ujedinjenih nacija.

STUDIJA OPRAVDANOSTI • U nas je 1987. godine izrađena Zajednička metodologija za ocenjivanje društvene i ekonomske opravdanosti investicija i efikasnosti investiranja u SFRJ, koja se bavila ocenom investicionih projekata. • Ova metodologija je, uglavnom tretirala industrijske objekte, a ne i objekte saobraćaja, telekomunikacija, kao i ostale specifične objekte, što je ostalo i u starom Pravilniku koji reguliše ovu oblast kada se radi o objektima od značaja za Republiku Srbiju. • Na osnovu ove metodologije je Udruženje banaka Jugoslavije 1988. godine izdalo Priručnike za primenu Zajedničke metodologije, u nekoliko knjiga/nekoliko delova, a 1989. godine Uputstvo za izradu, proveru i praćenje manjih investicionih projekata. • Do 1995. godine, kada je izašao stari Pravilnik,varirali su metodološki pristupi izrade i ocene investicionih studija, zavisno od vrste objekta i obrađivača ovih studija.

STUDIJA OPRAVDANOSTI • Novim Pravilnikom su utvrđeni sadržaj i obim prethodne studije opravdanosti i studije opravdanosti kao minimalni nivoi potrebni za odlučivanje o opravdanosti daljeg projektovanja i/ili izgradnje 17 vrsta objekata iz člana 89. Zakona, koji su grupisani u sledeće grupe objekata: • Nuklearne objekte i druge objekte koji služe za proizvodnju energije, nuklearnog goriva, radioizotopa, ozračivanja, uskladištenje radioaktivnih otpadnih materija za naučno istraživačke svrhe; objekte bazne i prerađivačke hemijske industrije, crne i obojene metalurgije, objekte za preradu kože i krzna, objekte za preradu kaučuka, objekte za proizvodnju celuloze i papira i objekte za preradu nemetalnih minerala; objekte u granicama nacionalnog parka, kulturnih dobara od nacionalnog i međunarodnog značaja i objekte u njihovoj zaštićenoj okolini i drugih zaštićenih dobara od nacionalnog i međunarodnog značaja, u skladu sa zakonom; postrojenja i uređaja za uklanjanje otpada spaljivanjem i hemijskim postupcima; objekte za proizvodnju, skladištenje i uništavanje opasnih materija i skladištenje i uništavanje štetnih materija i otpada koji ima svojstvo opasnih materija; aerodrome za javni vazdušni saobraćaj; i mehanizovana teretna i javna putnička pristaništa.

STUDIJA OPRAVDANOSTI • Objekte za proizvodnju i preradu nafte i gasa, međunarodne i magistralne gasovode i naftovode za transport, gasovode nazivnog radnog natpritiska preko 16 bar ako prelaze preko teritorije najmanje dve opštine, skladišta nafte, gasa i naftnih derivata kapaciteta preko 500 tona i magistralnih i regionalnih toplodalekovoda; međuregionalne i regionalne objekte vodosnabdevanja i kanalizacije, gradske sisteme za vodosnabdevanje i kanalisanje otpadnih voda, kao i postrojenja za prečišćavanje voda; magistralne i regionalne puteva, putne objekte i saobraćajne priključke na magistralne i regionalne puteve; javne železničke infrastrukture i priključke; regulacione radove na plovnim putevima i plovne kanale i brodske prevodnice koje nisu u sastavu hidroenergetskog sistema.

STUDIJA OPRAVDANOSTI • Hidroelektrane snage 10 i više MVA, termoelektrane snage 10 i više MVA i dalekovode i trafostanice napona 110 i više KV; i telekomunikacione objekte u sistemima veza koji su međunarodnog i magistralnog značaja i telekomunikacione objekte koji se grade na teritoriji dve ili više opština, zaključno sa glavnim kapacitetima. • Visoke brane i akumulacije ispunjene vodom, jalovinom ili pepelom za koje je propisano tehničko osmatranje; i regulacione radove za zaštitu od velikih voda gradskih područja i ruralnih površina većih od 300 ha.

STUDIJA OPRAVDANOSTI • Pre donošenja starog Pravilnika o obimu i sadrži prethodne studije opravdanosti i studije opravdanosti, problemu planiranja investicionih projekata se pristupalo selektivno u zavisnosti od toga kojoj delatnosti objekat koji je predmet investicionog planiranja pripada. • Stari Pravilnik je pokazao da se odustalo od selektivnog pristupa investicionim objektima i u procesu njihovog planiranja i izrade studijske dokumentacije. • Sadržina i obim studijske dokumentacije bio je previše uopšten, tako da stari Pravilnik nije bio primeren objektima infrastrukture, već je više odgovarao komercijalnim objektima visokogradnje.

STUDIJA OPRAVDANOSTI • Novi Pravilnik je, pored ostalog, imao za cilj da se težište stavi na razradu varijantnih rešenja koja treba da doprinesu donošenju odluka o opravdanosti realizacije investicije. • Prethodnom studijom opravdanosti utvrđuje se naročito prostorna, ekološka, društvena, finansijska, tržišna i ekonomska opravdanost investicije za varijantna rešenja definisana generalnim projektom, na osnovu kojih se može doneti planski dokument, kao i odluka o opravdanosti ulaganja u prethodne radove za idejni projekat i izradu studije opravdanosti i idejnog projekta. • Studijom opravdanosti, prema novom Pravilniku, određuje se naročito prostorna, ekološka, društvena, finansijska, tržišna i ekonomska opravdanost investicije za izabrano rešenje,razrađeno idejnim projektom, na osnovu kojeg se može doneti odluka o opravdanosti ulaganja i pokretanju postupka za dobijanje odobrenja za izgradnju.

STUDIJA OPRAVDANOSTI • Novim Pravilnikom se insistiralo da proceduralno propiše da se istovremeno radi projektna dokumentacija i prethodna studija opravdanosti, odnosno studija opravdanosti. • U praksi se do sada dešavalo da se prethodna studija opravdanosti smatra delom generalnog projekta (a ne obrnuto), odnosno da se studija opravdanosti smatra delom idejnog projekta, pa da su se ove studije izrađivale tek posle izrade projekata, a ne istovremeno, tako da su često bile više formalnog karaktera. • Generalni projekat i prethodna studija opravdanosti u fazi pripreme investicionog projekta, odnosno idejni projekat i studija opravdanosti u fazi ocene investicionog projekta se moraju izrađivati simultano, a prethodna studija opravdanosti i studija opravdanosti moraju dati jasno i koncizno obrazloženje o prostornoj, tehničko - tehnološkoj, ekološkoj i društveno - ekonomskoj opravdanosti investicionog projekta.

STUDIJA OPRAVDANOSTI • Konačno, novim Pravilnikom se nastojalo da se otklone, odnosno neutrališu neke nedoumice koje su se u praksi javljale u primeni starog Pravilnika. • U praksi su se prethodnom studijom opravdanosti i studijom opravdanosti često prikazivale čisto ekonomske kategorije investicije (kao što je neto sadašnja vrednost, interna stopa rentabilnosti, period povraćaja, stopa prinosa, prag rentabilnosti, cost-benefit faktor, itd.). • Tendencija je da se buduća investicija posmatra sa sveukupnim budućim efektima (i tehnološkim, organizacionim), pri čemu treba težište staviti na uređenje prostora, ekološke parametre, način realizacije, itd.

STUDIJA OPRAVDANOSTI • Za objekte za koje se planira izgradnja, odnosno korišćenje u etapama, prethodna studija opravdanosti mora da sadrži elemente za sve etape koje su planirane, a studija opravdanosti može se izraživati i za pojedine etape. • Ukoliko se u izradi prethodne studije i studije opravdanosti koriste softverski alati za proračun i vrednovanje, konačni rezultati moraju da sadrže rezime i rekapitulaciju razmatranih rešenja, kao i opis izabrane tehnologije za izradu studije.

PRETHODNA STUDIJA OPRAVDANOSTI • Prethodna studija opravdanosti je dokument koji predstavlja sintezu proučavanja - osnov za njenu izradu čine: relevantna planska dokumenata (Strategija razvoja Republike Srbije, šeme prostornog razvoja itd.), prethodni radovi i generalni projekat, pri čemu se prethodna studija opravdanosti i generalni projekat moraju raditi paralelno sadržinski i vremenski sinhronizovano. • Ovakav pristup podrazumeva da se u toku izrade razmenjuju rezultati pojedinih faza kako u procesu formiranja varijanti, tako i u procesu vrednovanja, kao i da se neke faze izrade ovih dokumenata rade iterativno, a u cilju uvažavanja svih relevantnih kriterijuma (tehnološko - tehničkih, prostornih, ekoloških, ekonomskih) za izbor najprihvatljivije varijante.

SADRŽAJ PRETHODNE STUDIJE OPRAVDANOSTI • Uvod • Analiza postojećeg stanja • Tržišni aspekt: analiza i projekcija • Prikaz tehnološko-tehničkih rešenja generalnog projekta • Analiza nabavnog tržišta • Prostorni aspekt • Prethodna analiza uticaja na životnu sredinu • Finansijska analiza i ocena • Društveno-ekonomska analiza i ocena • Analiza osetljivosti i rizika investiranja • Prethodna analiza izvora finansiranja i finansijskih obaveza • Prethodna analiza organizacionih i kadrovskih mogućnosti • Zaključak o prethodnoj studiji opravdanosti

PRETHODNA STUDIJA OPRAVDANOSTI • Na osnovu prethodne studije opravdanosti i njenih rezultata donosi se odluka o opravdanosti ulaganja u sledeću fazu izrade dokumentacije, odnosno, u izradu studije opravdanosti i idejni projekat, uključujući i ulaganja u prethodne radove. • Ukoliko je prihvaćena pozitivna ocena prethodne opravdanosti, investitor preduzima mere za izradu studije opravdanosti i idejnog projekta. • U slučaju negativne ocene prethodne opravdanosti investitor preuzima obavezu arhiviranja prethodne studije i prati promene glavnih pokazatelja koji su uzrok negativne ocene.

STUDIJA OPRAVDANOSTI • Studija opravdanosti je dokument koji predstavlja sintezu proučavanja - osnov za njenu izradu čine prethodni radovi i idejni projekat, pri čemu se studija opravdanosti i idejni projekat moraju raditi paralelno sadržinski i vremenski sinhronizovano. • Ovakav pristup podrazumeva da se u toku izrade razmenjuju rezultati pojedinih faza i da se neke faze izrade ovih dokumenata rade iterativno, a u cilju uvažavanja svih relevantnih kriterijuma (tehnološko - tehničkih, prostornih, ekoloških, ekonomskih) za izbor najprihvatljivijeg načina realizacije izabrane varijante.

SADRŽAJ STUDIJE OPRAVDANOSTI • Podaci o naručiocu i autorima studije • Uvod • Ciljevi i svrha investiranja • Opis objekta • Analiza razvojnih mogućnosti investitora • Metodološke osnove izrade studije • Tehničko-tehnološko rešenje idejnog projekta • Tržišni aspekti • Prostorni aspekti

SADRŽAJ STUDIJE OPRAVDANOSTI • Ekološke aspekte • Ekonomske troškove • Dobiti - koristi • Finansijsku efikasnost sa ocenom rentabilnosti i likvidnosti • Društveno-ekonomsku efikasnost • Analizu osetljivosti i rizika investiranja • Analizu izvora finansiranja, finansijskih obaveza i dinamike • Analizu organizacionih i kadrovskih mogućnosti • Zaključak o opravdanosti investicije

STUDIJA OPRAVDANOSTI • Na osnovu studije opravdanosti i rezultata provere donosi se odluka o opravdanosti ulaganja u izgradnju objekta, odnosno, u slučaju pozitivne ocene opravdanosti, odluka o pristupanju izradi sledećih faza izrade tehničke dokumentacije (glavni i izvođački projekat) uključujući i prethodne i dopunske radove, pribavljanju odobrenja za izgradnju i prikupljanju ponuda i ugovaranju sa isporučiocima opreme, eksproprijaciji i raseljavanju i izvođačima radova na realizaciji objekta. • U slučaju negativne ocene studije opravdanosti neophodno je da investitor na pogodan način prati promene glavnih pokazatelja koji su uzrok negativne ocene

FINANSIJSKI POKAZATELJI INVESTIRANJA • Buduća/konačna vrednost investicije je vrednost sadašnjeg novčanog iznosa ili niza isplata u nekom budućem vremenu, procenjena uz odgovarajuću/zadatu kamatu-stopu. • U tom smislu i sadašnja vrednost projekta, predstavlja, praktično, sadašnju vrednost budućeg novčanog iznosa ili niza isplata, uz definisanu kamatu • Procena troškova finansiranja je ključna akcija u opredeljenju za način finansijske realizacije projekta. • Vremenska vrednost novca predstavlja obezvređivanje novca tokom vremena. • Zbog toga je uobičajeno da se budući efekti investicije svode na sadašnju vrednost

STRUČNA KONTROLA TEHNIČKEDOKUMENTACIJE • Nadležnost i delokrug rada Revizione komisije • Proces vršenja stručne kontrole • Stručna kontrola prethodne studijeopravdanosti i generalnog projekta • Stručna kontrola studije opravdanosti i idejnog projekta

STUDIJA IZVODLJIVOSTI • Naše govorno područje «fizibilnost» prevodi i tumači kao «opravdanost». • Shodno tome se i Feasibility Study prevodi i tumači kao Studija opravdanosti. • Međutim, ispravnije je ovaj engleski pojam tumačiti kao «izvodljivost» - engl. feasible: izvodljiv. • Uobičajeno se do sada, kada se razmatrala opravdanost neke investicije, u analizi pominjala i izvodljivost, odnosno mogućnost za izvođenje te investicije. • Ovo su, međutim, dva različita, mada kompatibilna pojma.

STUDIJA IZVODLJIVOSTI • Studija opravdanosti treba da oceni mogućnost realizacije investicionog projekta • Studijom izvodljivostianaliziraju se mogućnosti izvođenja projekta • sa tehničko-tehnološkog, organizacionog i sa aspekta planiranja • određuju se etape i faze izgradnje objekta • formira se dinamički plan izgradnje objekta • utvrđuje se dinamika ulaganja finansijskih sredstava, ukupno i po strukturi/nameni • formira se organizacija i sistem za upravljanje projektom

KOMPENZOVANJE INVESTIRANIH SREDSTAVA POVRŠINOM OBJEKTA • Vrednost, obim i dužina trajanja radova na realizaciji građevinskog objekta, uslovljavaju angažovanje većeg broja učesnika i značajna ulaganja u dužem vremenskom periodu • Interes svih učesnika je da se uspostavi kontinuitet građevinske proizvodnje i da se građevinski objekat kao zajednički proizvod iznese na tržište

KOMPENZOVANJE INVESTIRANIH SREDSTAVA POVRŠINOM OBJEKTA • Obrtni kapital ima veliki značaj kod investicionih projekata • Samim tim, ako usled promenjenih uslova privređivanja u toku procesa izgradnje, investitor ostane bez mogućnosti obezbeđenja obrtnog kapitala, to može da dovede do prekida radova i onemogući završetak projekta • Ovakva situacija, uslovljava investitore, izvođače radova, proizvođače i isporučioce materijala, kao i ostale učesnike građevinskih projekata da traže rešenja u cilju ostvarivanja svojih interesa, odnosno mogućnosti poslovanja u ovakvim uslovima

KOMPENZOVANJE INVESTIRANIH SREDSTAVA POVRŠINOM OBJEKTA • Način obezbeđenja kontinuiteta realizacije građevinskog projekta koji će ovde biti analiziran, je ulaganje, učesnika u izgradnji, sopstvenih resursa koji se kompenzuju izgrađenom površinom objekta. • Princip na kome se zasniva ovaj način poslovanja je da svakom učesniku, srazmerno ulogu, pripadne odgovarajuća površina ili deo objekta koji se gradi. • Ulagači na taj način postaju vlasnici pripadajuće površine objekta, koju mogu izneti na tržište kada se za to steknu uslovi, ili koristiti za sopstvene potrebe kada se objekat izgradi

KOMPENZOVANJE INVESTIRANIH SREDSTAVA POVRŠINOM OBJEKTA • Kompenzacija (latinski: compensatio - izravnanje, zamena) je u prethodnim godinama, u nestašici konkretnih finansijskih sredstava, uobičajena praksa da se neki radovi ili roba plate drugom robom, ili objektom koji se gradi, itd. • Cesija (latinski: cessio) je ustupanje - prenošenje nekog (finansijskog) prava na drugog (po nekom osnovu, npr. potraživanje) • Asignacija: Upućivanjem (asignacija) jedno lice (asignant), ovlašćuje drugo lice - upućenika (asignat) da za njegov račun izvrši nešto određenom trećem licu, primaocu uputa (asignator), a ovoga ovlašćuje da to izvršenje primi u svoje ime - član 1020. Zakona o obligacionim odnosima

UGOVORNA DOKUMENTACIJA ZAPRIVOĐENJE LOKACIJE NAMENI • Ovde se navode ugovori preko kojih se odvija realizacija objekata – poslovnih, stambenih, industrijskih • Značajan učesnik u stambenoj izgradnji nekada su bile stambene zadruge (one su sada, praktično, u nestajanju) • Razlika između stambenih zadruga i ostalih investitora je: • što ove firme obezbeđuju sredstva za realizaciju lokacija na različite načine (sopstvena sredstva, krediti, prodaja i naplata u celini ili delimično unapred, itd.) • što je njihov osnovni interes da ostvare određeni profit, dok zadruge svoje poslovanje usmeravaju preko zajedničkog ulaganja većeg broja zadrugara – budućih vlasnika i posluju bez profita (na bazi stvarnih troškova)

UGOVORNA DOKUMENTACIJA ZAPRIVOĐENJE LOKACIJE NAMENI • Ugovori za naknade javnimkomunalnim preduzećima • Ugovori za građevinsku realizaciju objekta • Ugovori sa licima koja se raseljavaju sa lokacije • Ugovori sa kupcima • Dokumentacija za pribavljanjeproizvodnih kredita

KONTROLA FINANSIJSKIH TOKOVA IPOSLOVANJA U GRAĐEVINARSTVU • Kontrola se javlja kao arbitar između funkcije ekonomskog planiranja i tehničke pripreme proizvodnje • Sistem kontrole troškova treba da omogući menadžeru stalno praćenje nivoa troškova, njihovo upoređivanje sa standardom – planom ili normama, i preduzimanje korektivnih mera radi držanja troškova u prihvatljivim granicama

KONTROLA FINANSIJSKIH TOKOVA IPOSLOVANJA U GRAĐEVINARSTVU • Praćenje i kontrola realizacije projekta tesno je povezano sa naplatom izvršenog posla • Kontrola se uspešno sprovodi ukoliko su tehničko-tehnološki i ekonomski parametri investicije dobro isplanirani • Da bi se kontrola resursa (radne snage, mehanizacije, materijala i finansijskih sredstava) i obrada i analiza finansijskih pokazatelja sprovela potrebno je uspostaviti procedure kontrole. • Ovo podrazumeva kadrovsku opremljenost i određeni organizacioni nivo

OBRADA I ANALIZA FINANSIJSKIH POKAZATELJA PRILIKOM REALIZACIJEPROJEKTA • računanje cene projekta na određeni vremenski presek • analiza izvršenih ulaganja na isti vremenski presek • analiza preostalih ulaganja na isti vremenski presek • ocena pouzdanosti sračunate cene projekta na osnovu analize izvršenih i preostalih ulaganja i, po potrebi, korigovanje sračunate cene projekta • dinamika preostalih ulaganja na osnovu mrežnog plana izvođenja radova, odgovarajućeg finansijskog plana i preostalih aktivnosti do završetka objekta • praćenje inflatornih kretanja i poremećaja na tržištu i predlog realnog obrasca za razliku u ceni (klizne skale)

PLAN, PROGRAM I STRUKTURA UPRAVLJANJA INVESTICIJAMA • izvođača • investitora • gradskih komunalnih preduzeća • gradskih preduzeća za planiranje i gazdovanje prostorom

Plan, program i struktura upravljanja investicijama nanivou izvođača • pravljenje ponuda za ugovaranje sa investitorom i sa podizvođačima • praćenje troškova proizvodnje • praćenje razlike u ceni/klizna skala • planiranje građevinske proizvodnje: • građenja • finansija • resursa

Plan, program i struktura upravljanja investicijama nanivou investitora • izrada investicionih programa • baza podataka o cenama elemenata investicionog programa • praćenje troškova investicije • evidencija priliva sredstava • evidencija utrošenih sredstava • inoviranje cene na osnovu: • ukupnih troškova • preostalih troškova • preostalog priliva sredstava

Plan, program i struktura upravljanja investicijama nanivou investitora • klizna skala • praćenje svih investicija na generalnom nivou • izrada licitacionih elaborata • rangiranje ponuda • procedura upravljanja investicijom • dinamički plan upravljanja investicijom • dinamika obezbeđenja finansijskih sredstava

Plan, program i struktura upravljanja investicijama na nivou gradskih komunalnih preduzeća • evidencija o objektima infrastrukture • evidencija o stepenu plaćenosti participacija • formiranje i inoviranje cene participacija ili objekata • investicioni program za objekte infrastrukture

Plan, program i struktura upravljanja investicijama na nivou gradskih preduzeća za planiranje i gazdovanje prostorom • evidencija o ustupanju zemljišta • evidencija o stepenu plaćenosti zemljišta • formiranje i inoviranje cene za ustupanje zemljišta • evidencija o nepokretnostima • planiranje učešća pojedinih elemenata u ceni • evidencija učešća pojedinih elemenata u ceni.

NOVČANI TOK /CASH FLOW • ''Cash Flow'' analiza i prikazuje prihode i troškove i određuje da li su sredstva u ''kešu'' dovoljna za planirano ulaganje ili mora da se traži pozajmica ili kredit. • ''Cash'' na engleskom znači gotov novac (na raspolaganju) u banci ili novac koji cirkuliše u poslovanju • Cash flow označava tok gotovog novca - u poslovanje i iz poslovanja, tokom posmatranog vremenskog perioda

NOVČANI TOK /CASH FLOW • Posmatranje da li je u nekom periodu vremena protok novca ''pozitivan'' ili ''negativan'' je ključni zadatak menadžera - rukovodica projektom. • Pozitivan cash flow jednostavno znači za građevinsko preduzeće da je naplata realizovanih radova pravovremena i da su troškovi dobro procenjeni • Negativan cash flow se javlja u nekoliko slučajeva: usled slabe naplate, lošeg nivoa organizacije, nepredviđenih zastoja, itd. • U drugom slučaju nastaju teškoće za preduzeće

FINANSIJSKI PLAN • Finansijski plan se zasniva na realnim tehničko – tehnološkim pokazateljima proizvodnje • Finansijski planovi mogu biti: • Statički finansijski planovi • Dinamički planovi ulaganja finansijskih sredstava

Dinamički plan ulaganja finansijskih sredstava • Zasniva se na dinamičkom planu napredovanja radova (npr. mrežnom planu), i urađen je na osnovu vrednosti pojedinačnih aktivnosti (odnosno vrednosti pojedinačnih pozicija). • Korišćenjem računara u planiranju, relativno je lako dobiti različite izveštaje, između ostalih i finansijski plan, ukoliko su u analizu pri proračunu mrežnog plana uzete vrednosti pojedinih pozicija , odnosno aktivnosti • Da bi se pristupilo izradi ovog plana, neophodno je, pre svega, utvrditi mesečne cene koštanja svih vrsta radova na izgradnji određenog objekta • To se postiže proračunom potreba u radnoj snazi, materijalu i mehanizaciji

Dinamički plan ulaganja finansijskih sredstava • Cene svih aktivnosti u toku meseca daju mesečne iznose. • Ti mesečni novčani iznosi formiraju dinamički plan finansijskih sredstava. • On se može predstaviti histogramom, a kumulativni zbir tih vrednosti određuje krivu ulaganja novčanih sredstava za izgradnju nekog objekta. • Ova kriva ima najčešće oblik latiničnog slova "S", pa se naziva i "S" kriva