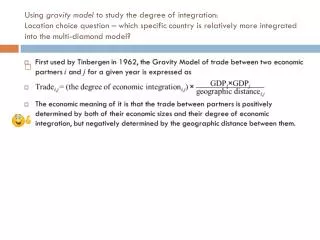

Download

1 / 11

110 likes | 217 Views

Learn about continuous random variables that assume real number values within intervals, associated with probabilities over ranges. Explore properties of continuous models and the Normal distribution, with emphasis on mean and variance parameters. Discover how to calculate probabilities and apply standard Normal distribution.

E N D

Universidade do Estado da BahiaDepartamento de Ciência Humanas e TecnologiasCampus XIX - Camaçari Variável Aleatória Contínua

Modelos Contínuos de Probabilidade Variável aleatória continua: • Assume valores num intervalo de números reais. • Não é possível listar, individualmente, todos os possíveis valores de uma v.a. contínua. • Associamos probabilidades a intervalos de valores da variável.

Propriedades dos modelos contínuos Uma v.a. X contínua é caracterizada por sua função densidade de probabilidadef(x) com as propriedades: • A área sob a curva de densidade é 1; (ii) P(aXb) = área sob a curva da densidade f(x) e acima do eixo x,entre os pontos a e b; (iii) f(x) 0, para todo x; (iv) P(X = x0) = 0, para x0 fixo. Assim, P(a < X < b) = P(a X < b) = P(a < X b) = P(a X b).

Distribuição Normal Dizemos que v. a. X tem distribuição Normal, com parâmetros e 2, se sua função densidade de probabilidade é dada por: , – < x < . Pode ser mostrado que 1. é o valor esperado (média) de X (- < < ); 2. 2 é a variância de X ( 2 > 0). Notação : X ~ N( ; 2)

Propriedades da Distribuição Normal • E(X) = (média ou valor esperado); • Var(X) = 2 (e portanto, DP(X) = ); • f (x) 0 quando x ; • x = é ponto de máximo de f (x); • - e + são pontos de inflexão de f (x); • A curva Normal é simétrica em torno da média .

m s m s N( ; ) 2 N( ; ) 2 1 2 m m x 1 2 A distribuição Normal depende dos parâmetros e 2 Curvas Normais com mesma variância 2 mas médias diferentes (2 > 1).

N(m;s12) s22 > s12 N(m;s22) m Influência de s2 na curva Normal Curvas Normais com mesma média m, mas com variâncias diferentes (s22 >s12).

a m b Cálculo de probabilidades P(a < X < b) Área sob a curva e acima do eixo horizontal (x) entre a e b.

Distribuição Normal Padrão A função de densidade normal depende de dois parâmetros, e 2. Para resolver este problema, recorre-se a uma mudança de variável, transformando a v.a. X na v.a. Z assim definida Esta nova variável chama-se variável normal padrão, onde a sua média é 0, e seu desvio padrão 1

definimos E(Z) = 0 Var(Z) = 1 f(x) X ~ N(m ; s2) f(z) Z ~ N(0 ; 1) x a – m b – m a m b s s z 0 Se X ~ N( ; 2),

Portanto Dada a v.a. Z ~N(0;1) podemos obter a v.a. X~ N(;2) através da transformação inversa X = m + Zs.