Download

1 / 15

150 likes | 174 Views

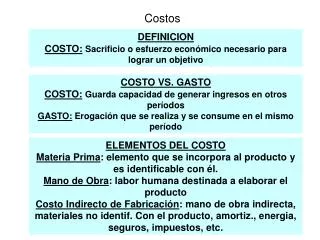

Elementos del costo: materias primas, mano de obra y gastos de fabricaciu00f3n

E N D

COSTOS Costos Absorbentes, Directo, conjuntos y Sistema de costos por proceso www.senati.edu.pe

COSTO ABSORBENTE Sistema de costeo tradicional, todos los costos de fabricación se incluyen en el costo del producto, se excluyen aquellos costos que no son de producción. Establece la distinción entre costos del producto y costos del período, es decir, los costos que son de producción y costos que no son de producción. www.senati.edu.pe

COSTEO DIRECTO: Establece la diferencia entre los costos fijos y costos variables. Bajo este sistema de costeo, solo los costos de producción variables se asignan a los productos fabricados. Los costos fijos representan la capacidad de producir o vender, independientemente de que se fabriquen o no los productos. www.senati.edu.pe

COSTOS CONJUNTOS www.senati.edu.pe

Conceptos: Son aquellos costos de un proceso de producción que generan diversos simultanea. productos de manera www.senati.edu.pe

Métodos para asignar Costos Conjuntos Venta en el punto de separación. Unidades Producidas Método del valor neto de realización (VNR) Método del porcentaje constante de la utilidad bruta del (VNR) www.senati.edu.pe

Sistema de costeo Sistema de costeo por Orden de trabajo. Sistema de costeo por Procesos Muchas idénticas o similares de un bien o servicios. Eje. Procesamientos alimentos sustancias química. unidades Unidades identificables de un bien o servicio . Eje. Maquinas casas hechas de acuerdo con las preferencias del cliente. distintas e y de de o www.senati.edu.pe

Costos por Ordenes de Trabajo Es el sistema de costos por ordenes que se utiliza para recolectar los costos por cada orden o lote, que son claramente identificable mediante los centros productivos de una empresa. es un sistema Empresas que mas utilizan este sistema de costeo. Aeronáutico, ingeniería, astilleros, panaderías, confecciones, entre otros. construcción carpintería, impresión, talleres de www.senati.edu.pe

Sistema de Costeo por Ordenes de trabajo. Materiales directos (Kardex PESP y Promedio). Mano de obra directa Costos indirectos de Fabricación (tasas de asignación) www.senati.edu.pe

Sistema de Costeo Concepto.- Sistema de costeo por procesos es un sistema de acumulación de costos de producción por departamentos o centro de costos. Objetivos.- departamento es solo un paso intermedio, el objetivo fundamental es calcular los costos unitarios totales para determinar el precio. La asignación de costos en un www.senati.edu.pe

Sistema de costeo Sistema de costeo por procesos (departamento ensamblaje) Materiales directos (Kardex PESP y Promedio). Mano de obra directa Costos indirectos de Fabricación (tasas de asignación) www.senati.edu.pe

Sistema de costeo Sistema de costeo por procesos (departamento mezclado) Costo del departamento de ensamblado Materiales directos ( Mano de obra directa Costos indirectos de Fabricación www.senati.edu.pe

Sistema de costeo Sistema de costeo por procesos (departamento Acabacdo) Costo del departamento de mezclado Materiales directos Mano de obra directa Costos indirectos de Fabricación www.senati.edu.pe

Sistema de costeo El Objetivo del Sistema de costeo por procesos - (departamento Costo del departamento de ensamblaje Costo del departamento de mezclado Costo de departamento de acabado. www.senati.edu.pe