COSTOS

COSTOS. Por DIDIER ORLER MUÑOZ VARGAS. Los Costos. Costo: Todo el dinero que la empresa emplea en la fabricación y venta de sus productos y servicios Ejemplos: sueldos, salarios, electricidad, compra materia prima.

COSTOS

E N D

Presentation Transcript

COSTOS Por DIDIER ORLER MUÑOZ VARGAS

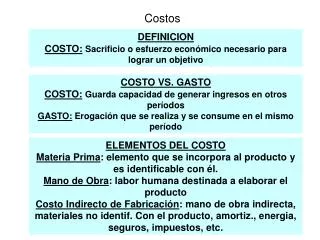

Los Costos Costo: Todo el dinero que la empresa emplea en la fabricación y venta de sus productos y servicios Ejemplos: sueldos, salarios, electricidad, compra materia prima. Como ayuda? Para fijar precios, reduccion y conrol de costos, toma de decisiones y planear el futuro.

Los Costos:Clasificación Directos e indirectos Fijos y Variables Controlables y no controlables Del producto y del periodo

Costos Directos (Variables - Controlables) Son los directamente relacionados a • Para un fabricante: • Productos o servicios que fabrica o vende. • Por el proceso de producción de aquellos productos o servicios. Para un comercializador: Los que asume al comprar artículos para vender

Costos Directos: Clasificación • Costo directo de material Lo que se paga por los materiales que forman parte de, o están directamente relacionados a los p o s que se venden. Debe cumplir: la cantidad de material debe ser fácil de calcular, y el costo total de ese material debe ser lo bastante elevado como para que justifique asignarse ese costo.

Costos Directos: Clasificación • Costo directo de mano de obra Todo lo que se paga en salarios, sueldos y beneficios para empleados. Debe cumplir: el tiempo empleado en la fabricación del p debe ser fácil de calcular y el costo debe ser lo suficiente elevado.

Costos Indirectos (Fijos – Incontrolables- Gastos) • Costos de operar la empresa y que no se cargan directamente a los p y s. Son todos los otros costos cargados a toda la empresa. Se conocen regularmente como GASTOS GENERALES o GASTOS. Ejemplos: El vigilante, personal de venta, de aseo, etc

Costeo total COSTO TOTAL = Costos directos de material + costos directos de mano de obra + costos indirectos

Costeo total para un fabricante • Paso 1:Calculo de costos directos de material Se debe calcular el costo de los materiales que estén directamente relacionados al p o s. Que sean fáciles de calcular y con costo elevado. Ejemplo: Calcular el costo directo de la puerta

Costeo total para un fabricante Formulario para costear un producto Producto: Puerta 1. C. D. M.

Costeo total para un fabricante • Paso 2:Calculo de costos directos de mano de obra Se incluyen todos los salarios, sueldos, y beneficios que se pagan a los empleados que trabajan directamente en la producción del p. o s.

Costeo total para un fabricante Formulario de costos de mano de obra. C.D.M.O 150/20=7.5$/hr

Costeo total para un fabricante • C. D. M. O. por articulo Costo por articulo 8.25 hrs*7.5$/hr = $61.75 por puerta

Costeo total para un fabricante • Paso 3:Calculo costos indirectos Recuerde que son todos los otros costos que tiene para administrar la empresa.

Costeo total para un fabricante • Calculo C I por articulo Total costos indirectos * tiempo total por articulo/ total horas producción = Costos indirectos por articulo 89*8.25/ 20 = $31.71

Costo total de la puerta C M D + C D M O + C I = C T xxxx + 61.75 + 31.71 = xxx

Otro Gasto • Son dineros irrecuperables • La depreciación Es el desgaste de los activos por uso o por el paso del tiempo. Entiéndase activos fijos los bienes que posee la empresa y no para la venta. Son de largo plazo pues son necesarios para la empresa . Se haya / el valor de compra del bien entre su vida útil en meses.

Los Gastos de Administración:La Depreciación Valor que pierden los activos fijos por el uso Muebles y Enseres 10 años Maquinaria y Equipo 10 años Vehículos 5 años Edificios 20 años

Costos en Empresas Manufactureras IoMateriaPrima+Compras netas-IfMateriaPrima CostoMateriaPrima consumida + ManoObraDirecta+CostosIndirectosFabricacion Costo de Producción + IoProducoProceso- IfProductoProceso CostoProductoTerminado +IoProducoTerminado-IfProductoTerminado CostoProducto paraVenta

Los Gastos de Administración:Obligaciones Laborales • Cesantías 8.33% • Intereses a la Cesantía 1% • Vacaciones 4.17% • Primas semestrales 8.33% • Aportes Parafiscales 9 % • Aportes a la salud 8% • pensión 10.125% • riesgos 4.17% Total 53.125%

Precio de Venta • Los costos • Leyes Gubernamentales • Oferta y Demanda • La Competencia • Perfil del cliente • Nombre del producto

Margen de Contribución • Margen de Contribución: Diferencia entre el precio de venta y el costo variable ;Es lo que queda para sostener los costos fijos, los gastos y para generar utilidad (No es la utilidad). • Para Varios Productos: • Margen de cada producto • Participación en venta de c/u. • Multiplicar Margen por participación • Sumar márgenes

Margen de Contribución M.C.U= P.V – C. V. U M.C.T linea .= M.C.U * Q línea ó Vtas Linea – C.V.T línea M.C por empresa = ΣM.C.T linea desde 1 hasta N.

Punto de Equilibrio • Volumen de ventas necesario para que la empresa se sostenga sin tener pérdida ni generar utilidad. Pto equilibrio = Costos totales Índice Contribución Índice Contribución = M C T Ventas

Punto de Equilibrio Índice Contribución = ΣM C T = xxxxx Σ Ventas Pto equilibrio = 10000000

Bibliografía • García, Oscar León. Administración Financiera. Fundamentos y Aplicaciones. Tercera Edición 1999 • OIT. Mejore su negocio básico. Costeo. Cuarta Edición. Agosto 2004 • Costos. Microempresas de Antioquia. 2005

GRACIAS Didier.Munoz.CA@gmail.com