Download

1 / 34

1.29k likes | 5.11k Views

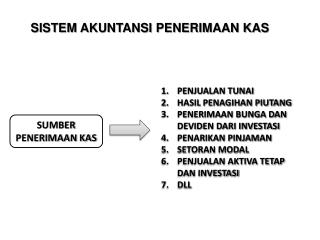

SISTEM AKUNTANSI PENERIMAAN KAS. PENJUALAN TUNAI HASIL PENAGIHAN PIUTANG PENERIMAAN BUNGA DAN DEVIDEN DARI INVESTASI PENARIKAN PINJAMAN SETORAN MODAL PENJUALAN AKTIVA TETAP DAN INVESTASI DLL. SUMBER PENERIMAAN KAS. SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI. DESKRIPSI KEGIATAN

E N D

SISTEM AKUNTANSI PENERIMAAN KAS PENJUALAN TUNAI HASIL PENAGIHAN PIUTANG PENERIMAAN BUNGA DAN DEVIDEN DARI INVESTASI PENARIKAN PINJAMAN SETORAN MODAL PENJUALAN AKTIVA TETAP DAN INVESTASI DLL SUMBER PENERIMAAN KAS

SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI • DESKRIPSI KEGIATAN PENJUALAN TUNAI DILAKSANAKAN OLEH PERUSAHAAN DGN CARA MEWAJIBKAN PEMBELI MELAKUKAN PEMBAYARAN HARGA BARANG LEBIH DAHULU SEBELUM BARANG DISERAHKAN OLEH PERUSAHAAN KEPADA PEMBELI. SETELAH UANG DITERIMA OLEH PERUSAHAAN, BARANG KEMUDIAN DISERAHKAN KEPADA PEMBELI & TRANSAKSI PENJUALAN TUNAI KEMUDIAN DICATAT OLEH PERUSAHAAN. PROSEDUR DALAM SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI: 1. PROSEDUR PENERIMAAN KAS DARI OVER THE COUNTER SALES 2. PROSEDUR PENERIMAAN KAS DARI CASH ON DELIVERY SALES (COD SALES) 3. PROSEDUR PENERIMAAN KAS DARI CREDIT CARD SALES KELOMPOK KARTU KREDIT : A. KARTU KREDIT BANK B. KARTU KREDIT PERUSAHAAN C. KARTU KREDIT BEPERGIAN & HIBURAN

OVER THE COUNTER SALE PEMBELI DATANG KE PERUSAHAAN MELAKUKAN PEMILIHAN BARANG PENJUALAN DGN CARA OVER THE COUNTER SALES MELAKUKAN PEMBAYARAN KE KASSA MENERIMA BARANG YG DIBELI

PEMBELI MEMESAN BARANG (1) PEMBELI BAGIAN PENJUALAN BAGIAN PENGIRIMAN MENYERAHKAN BARANG KPD PEMBELI (4) PEMBELI MEMBAYAR HARGA BARANG (2) BAGIAN PENJUALAN MEMERINTAHKAN BAGIAN PENGIRIMAN MENYERAHKAN BARANG KPD PEMBELI (3) BAGIAN KASA BAGIAN KASA MENYETORKAN KAS KE BANK (5) BAGIAN AKUNTANSI MENCATAT PENERIMAAN KAS DARI PENJUALAN TUNAI (7) BAGIAN PENGIRIMAN BARANG BAGIAN AKUNTANSI BANK BAGIAN AKUNTANSI MENCATAT PENDAPATAN PENJUALAN (6) 1. PENERIMAAN KAS DARI OVER THE COUNTER SALES (pembeli datangkeperusahaan)

CASH ON DELEVERY SALE (COD) PENJUALMENGIRIM KATALOG KPD PARA CALON PEMBELI PEMBELI MEMILIH BARANG YANG DIPERLUKAN MELALUI KATALOG PENJUALAN DGN CARA CASH ON DELEVERY SALE MENGIRIMKAN FORMULIR PESANAN BARANG YANG DIPILIH MELALUI POS DENGAN COD SALES Pembeli dari luar kota PENJUAL MENGIRIM BARANG YANG DIPESAN PEMBELI LEWAT KANTOR POS PEMBELI MEMBAYAR HARGA BRG KE KANTOR POS, DAN MENERIMA BARANG YANG DIPESAN

KANTOR POS MENGIRIM BARANG KE ALAMAT PEMBELI (3) KANTOR POS PENERIMA KANTOR POS PENGIRIM KANTOR POS PENERIMA MEMBERITAHU KANTOR POS PENGIRIM BAHWA COD SALESTELAH DILAKSANAKAN (6) PENJUAL MENGIRIM BARANG KE PEMBELI VIA COD SALES (2) KANTOR POS PENGIRIM MEMBERITAHU PENERIMAAN KAS DARI COD SALES (7) KANTOR POS MENGIRIM MEMBERITAHU ADANYA COD SALES (4) PEMBELI MEMBAYAR HARGA BARANG & MENERIMA BARANG YG DIBELI (5) PEMBELI MEMESAN BARANG (1) PENJUAL PEMBELI 2. PENERIMAAN KAS DARI CASH ON DELIVERY SALES (COD SALES)

KARTU KREDIT BANK (BANK CARDS) KARTU KREDIT BANK DITERBITKAN OLEH BANK ATAU LEMBAGA KEUANGAN LAIN CONTOH KARTU KREDIT: VISA, MASTER CARD, BCA CARD, BNI CARD DLL KARTU KREDIT: DIGUNAKAN UNTUK MEMBELI BARANG YANG PEMBAYARANNYA DITANGGUNG OLEH BANK KEPADA PERUSAHAAN PENJUAL BARANG BANK PENERBIT KARTU KREDIT MENAGIH KEPADAPEMEGANG KARTU KREDIT SATU BULAN SEKALI + CREDIT CARD FEE

SECARA PERIODIK BANK PENERBIT KARTU KREDIT MENAGIH PIUTANG KEPADA PEMEGANG KARTU KREDIT BANK PENERBIT KARTU KREDIT PEMEGANG KARTU KREDIT MEMBELI BARANG / JASA DGN KARTU KREDIT BANK (1) MENYETOR CREDIT CARD SALES SLIP KE REKENING GIRO MERCHANT(2) MERCHANT PENJUALAN DENGAN KARTU KREDIT BANK

KARTU KREDIT PERUSAHAAN (COMPANY CARDS) KARTU KREDIT DITERBITKAN OLEH PERUSAHAAN UNTUK PARA PELANGANNYA KARTU KREDIT: HANYA DPT DIGUNAKAN UTK MEMBELI BARANG PERUSAHAAN YANG MENERBITKAN KARTU KREDIT PADA AKHIR BULAN ATAU PADA TANGGAL TERTENTU, PERUSAHAAN PENERBIT KARTU KREDIT MENAGIH JUMLAH HARGA BARANG YANG DIBELI PEMEGANG KARTU KREDIT

3. PENERIMAAN KAS DARI CREDIT CARD SALES PEMEGANG KARTU KREDIT MEMESAN BARANG (1) PEMEGANG KARTU KREDIT BAGIAN PENJUALAN BAGIAN PENGIRIMAN MENYERAHKAN BARANG KPD PEMBELI (4) SECARA PERIODIK, BANK PENERBIT KARTU KREDIT MELAKUKAN PENAGIHAN KPD PEMEGANG KARTU KREDIT (6) BAGIAN PENJUALAN MEMERINTAHKAN BAGIAN PENGIRIMAN MENYERAHKAN BARANG KPD PEMBELI (2) PEMEGANG KARTU KREDIT MEMBAYAR DGN KARTU KREDIT (3) BAGIAN PENGIRIMAN BARANG BAGIAN KAS BANK PENERBIT KARTU KREDIT MENYETOR SLIP KARTU KREDIT KE BANK (5)

FUNGSI YANG TERKAIT DLM PENERIMAAN KAS DARI PENJUALAN TUNAI MENERIMA ORDER DARI PEMBELI MENGISI FAKTUR PENJUALAN TUNAI MENYERAHKAN FAKTUR KPD PEMBELI FUNGSI PENJUALAN FUNGSI KAS MENERIMA KAS (UANG) DARI PEMBELI MENYIAPKAN BRG YG DIPESAN PEMBELI MENYERAHKAN BRG TSB KE FUNGSI PENGIRIMAN FUNGSI GUDANG MEMBUNGKUS BARANG YG DIPESAN MENYERAHKAN BRG YG TELAH DIBAYAR KPD PEMBELI FUNGSI PENGIRIMAN MENCATAT TRANSAKSI PENJUALAN DAN PENERIMAAN KAS MEMBUAT LAPORAN PENJUALAN FUNGSI AKUNTANSI

INFORMASI YG DIPERLUKAN OLEH MANAJEMEN JUMLAH PENDAPATAN PENJUALAN MENURUT JENIS PRODUK ATAU KELOMPOK PRODUK SELAMA JANGKA WAKTU TERTENTU JUMLAH KAS YG DITERIMA DARI PENJUALAN TUNAI JUMLAH HARGA POKOK PRODUK YG DIJUAL SECARA TUNAI SELAMA JANGKA WAKTU TERTENTU NAMA DAN ALAMAT PEMBELI KUANTITAS PRODUK YG DIJUAL NAMA WIRANIAGA YG MELAKUKAN PENJUALAN OTORISASI PEJABAT YG BERWENANG

DOKUMEN YANG DIGUNAKAN FAKTUR PENJUALAN TUNAI : MEREKAM BERBAGAI INFO PENJUALAN TUNAI PITA REGISTER KAS : BUKTI PENERIMAAN KAS PENDUKUNG FAKTUR PENJUALAN CREDIT CARD SALES SLIP : BUKTI DR BANK YG MENERBITKAN KARTU KREDIT, DPT DIGUNAKAN PERUSAHAAN SEBAGAI ALAT UTK MENAGIH KPD BANK BILL OF LADING: BUKTI PENYERAHAN BARANG DARIPERUSAHAAN PENJUAL KPD PERUSAHAAN ANGKUTAN FAKTUR PENJUALAN COD : DOKUMEN YANG DIGUNAKAN UTK MEREKAM PENJUALAN COD BUKTI SETOR BANK : DOKUMEN BUKTI PENYETORAN UANG KE BANK REKAPITULASI HARGA POKOK PENJUALAN: DOKUMEN UTK MERINGKAS HARGA POKOK BARANG YG DIJUAL SELAMA SATU PERIODE

CATATAN AKUNTANSI YANG DIGUNAKAN JURNAL PENJUALAN : MENCATAT DAN MERINGKAS DATA PENJUALAN JURNAL PENERIMAAN KAS: JURNAL UMUM KARTU PERSEDIAAN KARTU GUDANG

JARINGAN PROSEDUR YG MEMBENTUK SISTEM PROSEDUR ORDER PENJUALAN PROSEDUR PENERIMAAN KAS PROSEDUR PENYERAHAN BARANG PROSEDUR PENCATATAN PENJUALAN TUNAI PROSEDUR PENYETORAN KAS KE BANK PROSEDUR PENCATATAN PENERIMAAN KAS PENCATATAN HARGA POKOK PENJUALAN

UNSUR SISTEM PENGENDALIAN INTERN FUNGSI PENJUALAN HARUS TERPISAH DARI FUNGSI KAS FUNGSI KAS HARUS TERPISAH DARI FUNGSI AKUNTANSI ORGANISASI TRANSAKSI PENJUALAN TUNAI HARUS DILAKSANAKAN OLEH FUNGSI PENJUALAN, FUNGSI KAS, FUNGSI PENGIRIMAN, & FUNGSI AKUNTANSI.

SISTEM OTORISASI & PROSEDUR PENCATATAN PENERIMAAN ORDER DARI PEMBELI DIOTORISASI OLEH FUNGSI PENJUALAN DGN MENGGUNAKAN FORMULIR FAKTUR PENJUALAN TUNAI PENERIMAAN KAS DIOTORISASI OLEH FUNGSI KAS DGN CARA MEMBUBUHKAN CAP “LUNAS” PADA FAKTUR PENJUALAN TUNAI & PENEMPELAN PITA REGISTER KAS PADA FAKTUR TSB PENJUALAN DGN KARTU KREDIT BANK DIDAHULUI DGN PERMINTAAN OTORISASI DARI BANK PENERBIT KARTU KREDIT PENYERAHAN BARANG DIOTORISASI OLEH FUNGSI PENGIRIMAN DGN CARA MEMBUBUHKAN CAP “SUDAH DISERAHKAN” PADA FAKTUR PENJUALAN TUNAI PENCATATAN KE DALAM BUKU JURNAL DIOTORISASI OLEH FUNGSI AKUNTANSI DGN CARA MEMBERIKAN TANDA PADA FAKTUR PENJUALAN TUNAI

FAKTUR PENJUALAN TUNAI BERNOMOR URUT TERCETAK & PEMAKAIANNYA DIPERTANGGUNG-JAWABKAN OLEH FUNGSI PENJUALAN JUMLAH KAS YG DITERIMA DARI PENJUALAN TUNAI DISETOR SELURUHNYA KE BANK PADA HARI YG SAMA DGN TRANSAKSI PENJUALAN TUNAI ATAU HARI KERJA BERIKUTNYA PRAKTIK YG SEHAT PENGHITUNGAN SALDO KAS YG ADA DI TANGAN FUNGSI KAS SECARA PERIODIK & SECARA MENDADAK OLEH FUNGSI PEMERIKSA INTERN .

OVER THE COUNTER SALE BAGAN ALIR DOKUMEN SISTEM PENERIMAAN KAS DARI BERBAGAI SUMBER SBB CASH ON DELIVERY SALE CREDIT CARD SALE .

1. OVER THE COUNTER SALES BAGIAN PENGIRIMAN BAGIAN ORDER PENJUALAN BAGIAN KASA BAGIAN GUDANG 1 2 3 4 MULAI MENGISI BUKTI SETOR BANK MENERIMA ORDER DARI PEMBELI FPT 1 FPT 2 PRK FPT 2 FPT 1 3 2 MENERIMA UANG DARI PEMBELI BUKTI 1 SETOR BANK MENGISI FPT KARTU GUDANG MEMBANDINGKAN FPT LB 1 & LB 2 3 MENGOPERASIKAN REGISTER KAS MENYETOR KAS KE BANK MENYERAHKAN BARANG 2 FPT 1 MENYERAHKAN BARANG KPD PEMBELI 3 FPT 2 PRK 2 VIA PEMBELI FPT 1 2 BUKTI 1 SETOR BANK FPT 1 1 2 BERSAMA BARANG PRK N 3 4 BERSAMA BARANG SBG SLIP PEMBUNGKUS BERSAMA UANG N FPT = FAKTUR PENJUALAN TUNAI PRK = PITA REGISTER KAS DISERAHKAN KE BANK 6 UNTUK PEMBELI 5

Bagian Jurnal Bagian Kartu Persediaan 6 8 7 5 PRK RHPP PRK Bukti setor bank FPT 1 Bukti memorial FPT 1 Kartu persediaan N Jurnal penjualan Jurnal umum Jurnal penerimaan kas Membuat rekapitulasi HPP Secara periodik 7 N T RHPP Selesai Membuat bukti memorial RHPP = Rekapitulasi Harga Pokok Penjualan RHPP Bukti memorial 8

Bagian Pengiriman Bagian Order Penjualan Bagian Gudang 4 2 1 3 Mulai 2 FPCOD 3 Menerima order dari pembeli B/L 3 FPCOD 3 FPCOD 1 Membandingkan FPCOD lb 1 & lb 3 Mengisi faktur penjualan COD Menyiapkan barang Membuat bill of lading 4 FPCOD 3 3 2 Menyerahkan barang kpd perusahaan angkutan umum FPCOD 1 Bersama barang Kartu gudang 4 3 2 2 B/L 1 Berfungsi sbg slip pembungkus T 3 4 2 N 1 FPCOD 1 3 Bersama barang FPCOD = Faktur Penjualan COD B/L = Bill of Lading 5 Diserahkan kpd perusahaan angkutan umum 2. CASH ON DELIVERY (COD) SALES

Bagian Kasa Bagian Jurnal Dari perusahaan angkutan umum 6 5 Menerima FPCOD & cek FPCOD 2 FPCOD 1 Bukti 2 setor bank FPCOD 2 Cek Jurnal penjualan Jurnal penerimaan kas Mengisi bukti setor bank 3 2 Bukti 1 setor bank Pada saat diterima cek dari pelanggan Menyetor cek ke bank T A FPCOD 2 Cek 3 2 Bukti 1 setor bank Selesai T Bersama cek 6 Ke bank

3. CREDIT CARD SALE Bagian Pengiriman Bagian Order Penjualan Bagian Kasa Bagian Gudang 4 1 2 3 5 Mulai FPT 1 CCSS 1 Menerima order dari pembeli FPT 2 PRK FPT 2 FPT 1 Menerima kartu kredit dari pembeli Mengisi bukti setor bank Mengisi FPT Kartu gudang 3 2 Bukti 1 setor bank Membandingkan FPT lb 1 & lb 2 Mengisi CCSS 3 Menyerahkan barang 2 Menyetor kas ke bank Mengoperasikan register kas FPT 1 Menyerahkan barang kpd pembeli N 2 FPT 2 CCSS 1 via pembeli 4 3 3 2 2 2 2 CCSS 1 Bukti 1 setor bank FPT 1 1 PRK Bersama barang PRK FPT 1 Bersama barang sbg slip pembung kus 5 Bersama CCSS lb 1 via pembeli Disetor ke bank 3 4 7 Untuk pembeli N 6 FPT = Faktur Penjualan Tunai PRK = Pita Register Kas CCSS = Credit Card Sale Slip Credit card center Credit card holder

Bagian Jurnal Bagian Kartu Persediaan 7 9 8 6 PRK RHPP PRK Bukti setor bank FPT 1 Bukti memorial FPT 1 Kartu persediaan N Jurnal penjualan Jurnal umum Jurnal penerimaan kas Membuat rekapitulasi HPP Secara periodik 8 N T RHPP Selesai Membuat bukti memorial RHPP = Rekapitulasi Harga Pokok Penjualan RHPP Bukti memorial 9

CEK (6) CLEARING (5) CLEARING FIRST NATIONAL CITY BANK AMERICAN EXPRESS BANK (7) MENGEMBALIKAN CANCELLED CHECK KPD NASABAH (4) MENYETORCEK KE BANK CEK CEK CANCELLED CHECK (3)MELAKUKAN ENDORSEMENT ATAS CEK (8) MENYIMPAN CANCELLED CHECK DALAM ARSIP PEMBAYAR PENERIMA PEMBAYARAN MENULIS CEK (1) MENGIRIMKAN CEK (2) CEK SISTEM PENERIMAAN KAS DARI PIUTANG A. DESKRIPSI KEGIATANSUMBER PENERIMAAN KAS SUATU PERUSAHAAN MANUFAKTUR BIASANYA BERASAL DARI PELUNASAN PIUTANG DARI DEBITUR, KARENA SEBAGIAN BESAR PRODUK PERUSAHAAN DIJUAL MELALUI PENJUALAN KREDIT. CANCELLED CHECK 1. CANCELLED CHECK DI USA

CEK (5) CLEARING (5) CLEARING BANK BNI 46 BANK NIAGA (4) MENYETORCEK KE BANK (6) CANCELLED CHECK DISIMPAN DALAM ARSIP BANK CEK (3) MELAKUKAN ENDORSEMENT ATAS CEK PEMBAYAR PENERIMA PEMBAYARAN MENULIS CEK (1) MENYERAHKAN CEK (2) CEK 2. CANCELLED CHECK DI INDONESIA B. FUNGSI YG TERKAIT1. FUNGSI SEKRETARIAT 4. FUNGSI AKUNTANSI 2. FUNGSI PENAGIHAN 5. FUNGSI PEMERIKSA INTERN3. FUNGSI KAS C. DOKUMEN YG DIGUNAKAN1. SURAT PEMBERITAHUAN 3. BUKTI SETOR BANK 2. DAFTAR SURAT PEMBERITAHUAN 4. KUITANSI

D. UNSUR SISTEM PENGENDALIAN INTERN ORGANISASI FUNGSI AKUNTANSI HARUS TERPISAH DARI FUNGSI PENAGIHAN & FUNGSI PENERIMAAN KAS FUNGSI PENERIMAAN KAS HARUS TERPISAH DARI FUNGSI AKUNTANSI SISTEM OTORISASI & PROSEDUR PENCATATAN DEBITUR DIMINTA UNTUK MELAKUKAN PEMBAYARAN DALAM BENTUK CEK ATAS NAMA ATAU DGN CARA PEMINDAH-BUKUAN (GIRO BILYET) FUNGSI PENAGIHAN MELAKUKAN PENAGIHAN HANYA ATAS DASAR DAFTAR PIUTANG YG HARUS DITAGIH YG DIBUAT OLEH FUNGSI AKUNTANSI PENGKREDITAN REKENING PEMBANTU PIUTANG OLEH FUNGSI AKUNTANSI (BAGIAN PIUTANG) HARUS DIDASARKAN ATAS SURAT PEMBERITAHUAN YG BERASAL DARI DEBITUR PRAKTIK YG SEHAT HASIL PENGHITUNGAN KAS HARUS DIREKAM DALAM BERITA CARA PENGHITUNGAN KAS & DISETOR PENUH KE BANK DGN SEGERA PARA PENAGIH & KASIR HARUS DIASURANSIKAN (FIDELITY BOND INSURANCE) KAS DALAM PERJALANAN (BAIK YG ADA DI TANGAN BAGIAN KASA MAUPUN DI TANGAN PENAGIH PERUSAHAAN) HARUS DIASURANSIKAN (CASH-IN-SAFE & CASH-IN-TRANSIT INSURANCE)

BAGIAN PENAGIHAN MENAGIH PIUTANG KE DEBITUR (2) DEBITUR BAGIAN PENAGIHAN BAGIAN PENAGIHAN MENERIMA CEK ATAS NAMA & SURAT PEMBERITAHUAN DARI DEBITUR (3) BAGIAN PIUTANG MENYERAHKAN DAFTAR DEBITUR YG HARUS DITAGIH (1) BAGIAN PENAGIHAN MENYERAHKAN CEK ATAS NAMA KPD BAGIAN KASA (5) BANK DEBITUR BAGIAN PENAGIHAN MENYERAHKAN SURAT PEMBERITAHUAN DARI DEBITUR (4) BAGIAN KASA MENYETORKAN CEK KE BANK PERUSAHAAN SETELAH DILAKUKAN ENDORSEMENT ATAS CEK TSB OLEH PEJABAT YG BERWENANG (6) CHECK CLEARING (7) BAGIAN PIUTANG BAGIAN KASA BANK PERUSAHAAN E. BAGAN ALIR DOKUMEN SISTEM PENERIMAAN KAS DARI PIUTANGCARA PENERIMAAN KAS DARI PIUTANG : 1. MELALUI PENAGIH PERUSAHAAN2. MELALUI POS3. MELALUI LOCK BOX COLLECTION PLAN 1. PENERIMAAN KAS DARI PIUTANG MELALUI PENAGIH PERUSAHAAN

BAGIAN PENAGIHAN BAGIAN JURNAL BAGIAN PIUTANG BAGIAN KASA 4 1 2 3 5 Mulai DPD 1 DPD 2 Cek DPD 2 DSP 2 DSP DSP 2 Membuat daftar piutang yg ditagih Melakukan penagihan ke debitur Bukti setor SP Menerima cek & surat pemberitahuan Membandingkan 3 Jurnal penerimaan kas Kartu piutang Cek 2 DSP DPD 1 Membuat bukti setoran Menerima cek & surat pemberitahuan N N Cek DPD 2 1 2 DPD 1 DSP 2 N SP Bukti setor Selesai Cek 2 DSP 1 Disetorkan ke bank DPD = Daftar Piutang yg Ditagih SP = Surat Pemberitahuan DSP = Daftar Surat Pemberitahuan 5 3 4 N

BAGIAN PENAGIHAN MENGIRIM FAKTUR PENJUALAN KREDIT KPD DEBITUR (1) DEBITUR BAGIAN PENAGIHAN BAGIAN SEKRETARIAT MENERIMA KIRIMAN CEK & SURAT PEMBERITAHUAN DARI DEBITUR VIA KANTOR POS (3) DEBITUR MENGIRIM CEK & SURAT PEMBERITAHUAN PADA SAAT PIUTANG JATUH TEMPO (2) BANK DEBITUR BAGIAN SEKRETARIAT KANTOR POS BAGIAN SEKRETARIAT MENYERAHKAN CEK KPD BAGIAN KASA (4) CHECK CLEARING (7) BAGIAN SEKRETARIAT MENYERAHKAN SURAT PEMBERITAHUAN KPD BAGIAN PIUTANG UNTUK KEPENTINGAN POSTING KE DALAM KARTU PIUTANG (5) BAGIAN KASA MENYETORKAN CEK KE BANK SETELAH DILAKUKAN ENDORSEMENT OLEH PIHAK YG BERWENANG ATAS CEK TSB (6) BAGIAN PIUTANG BAGIAN KASA BANK PENJUAL 2. PENERIMAAN KAS DARI PIUTANG MELALUI POS

BAGIAN SEKRETARIAT BAGIAN KASA BAGIAN PIUTANG BAGIAN JURNAL 1 2 3 Mulai Cek & surat pemberitahuan (SP) diterima dari debitur via pos Cek Cek DSP DSP SP DSP SP Bukti setor bank Membuat daftar surat pemberitahuan Membuat bukti setor Kartu piutang Jurnal penerimaan kas Cek SP DSP Cek T T Bukti setor 2 DSP 1 Selesai Disetorkan ke bank 1 2 3 DSP = Daftar Surat Pemberitahuan SP = Surat Pemberitahuan

BAGIAN PENAGIHAN MENGIRIM FAKTUR PENJUALAN KREDIT KPD DEBITUR (1) DEBITUR BAGIAN PENAGIHAN PADA SAAT FAKTUR JATUH TEMPO, DEBITUR MENGIRIM CEK & SURAT PEMBERITAHUAN KE KOTAK POS KREDITUR DI KANTOR POS KOTA DEBITUR (2) BANK-NYA KREDITUR MENGAMBIL CEK & SURAT PEMBERITAHUAN DARI KOTAK POS NASABAH (3) BANK-NYA KREDITUR MENGIRIM DAFTAR SURAT PEMBERITAHUAN & SURAT PEMBERITAHUAN (4) BAGIAN SEKRETARIAT BANK-NYA KREDITUR KANTOR POS BAGIAN SEKRETARIAT MENYERAHKAN SURAT PEMBERITAHUAN KPD BAGIAN PIUTANG UNTUK KEPENTINGAN POSTING KE DALAM KARTU PIUTANG (5) CHECK CLEARING (6) BAGIAN PIUTANG BANK-NYA DEBITUR 3. PENERIMAAN KAS DARI PIUTANG MELALUI LOCK-BOX-COLLECTION PLAN

KANTOR POS DI LOKASI PELANGGAN BANK DI LOKASI PELANGGAN BAGIAN JURNAL BAGIAN SEKRETARIAT BAGIAN PIUTANG 3 4 1 2 Mulai Mengambil & membuka surat dari PO Box nasabah NK Menerima cek & surat pemberitahuan dari pelanggan DSP 1 DSP 2 SP 2 SP NK DSP 1 Cek SP Cek SP Membuat daftar surat pemberitahuan Kartu piutang Jurnal penerimaan kas 3 T T Cek 4 T PO Box Mengurus check clearing SP 2 DSP 1 Selesai Menerbitkan nota kredit 1 NK DSP = Daftar Surat Pemberitahuan SP = Surat Pemberitahuan NK = Nota Kredit 2