Download

1 / 14

180 likes | 768 Views

APERTURA CONTABLE DE SOCIEDAD ANÓNIMA. Presentado por PEM. José Ernesto Molina. Sociedad Anónima.

E N D

APERTURA CONTABLE DE SOCIEDAD ANÓNIMA Presentado por PEM. José Ernesto Molina

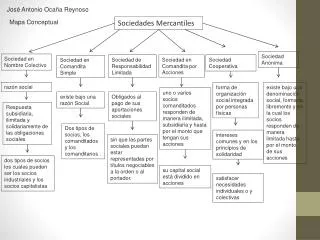

Sociedad Anónima • (Del latín a, sin; y nomine, nombre) La Sociedad Anónima constituye una persona jurídica formada por un capital dividido en partes alícuotas o iguales llamadas acciones, partes que están representadas por títulos o documentos de igual valor.

Socios (o accionistas) • Los socios o miembros de la Sociedad Anónima se denominan accionistas, que son las personas que aportan el capital, suscribiendo (o apartando) previamente una o más acciones cada uno. Su responsabilidad queda limitada al valor de sus propias acciones.

Razón Social de las Sociedades Anónimas. • La denominación de la sociedad anónima se identifica, por lo regular, a la clase de negocio u objeto de la empresa, debiendo este nombre ir seguido de las palabras “Sociedad Anónima”, o bien de las iniciales ” S.A.”. Ejemplos: • “La Hulera, Sociedad Anónima”, • “Industria Farmacéutica, El Crisol, S.A.”, • Transportes Aéreos, Maya, S.A.”.

Acción • Es un título o documento que acredita a la persona poseedora del mismo ser partícipe o dueño en una parte del capital de una sociedad anónima, en vista de haberla pagado a la empresa que las emitió. • En otras palabras una acción es un título que representa el valor de cada una de las partes alícuotas en las que se divide el capital de una empresa.

Constitución del Capital de una Sociedad Anónima CAPITAL AUTORIZADO Es la suma máxima que la sociedad puede emitir en acciones. SUSCRITO Está representado por el monto del valor de la acciones suscritas o apartadas por los accionistas. PAGADO Está constituido por el valor de las acciones pagadas por lo accionistas ya sea en dinero o en especie.

Ejemplo de apertura contable • Supongamos que el día 3 de julio se ha constituido ante el Registro Mercantil la sociedad La Chapinita, S.A., y que según la escritura de constitución arroja los siguientes datos: • Capital autorizado: 10 acciones de Q10,000.00 Cada una. • Capital Suscrito: 7 acciones de Q10,000.00 cada una. • Capital Pagado: 5 acciones de Q10,000.00 cada una, pagadas por los suscriptores con cheques personales.

Partida por Capital Autorizado Como el capital autorizado por el Ministerio de Economía es de 10 acciones de Q10,000.00 cada una la partida queda así: 3 de julio Pda. 1 ACCIONES POR SUSCRIBIR 100,000.00 100,000.00 a CAPITAL AUTORIZADO Autorización de 10 acciones ordinarias de Q10,000.00 c/u. Según escritura de Constitución No. 123,456 100,000.00 100,000.00

Partida por Capital Suscrito Como el capital suscrito por los accionistas es de 7 acciones de Q10,000.00 cada una, la partida queda así: 3 de julio Pda. 2 ACCIONES SUSCRITAS 70,000.00 70,000.00 a ACCIONES POR SUSCRIBIR Según papeletas de suscripción, los accionistas suscriben 7 acciones ordinarias de Q10,000.00 cada una. 70,000.00 70,000.00

Partida por Capital Pagado Como del capital suscrito ya está pagado por los accionistas el valor de 5 acciones, la partida queda así: 3 de julio Pda. 3 CAJA Y BANCOS 50,000.00 50,000.00 a ACCIONES SUSCRITAS Según recibos de caja, los accionistas pagaron con cheques el valor de 5 acciones ordinarias de Q10,000.00 cada una. 50,000.00 50,000.00

TRASLADOS DEL DIARIO AL MAYOR Acciones por Suscribir (Pda 1)100,000.00 70,000.00 (Pda 2) DEBEHABER Pda.1 3 de julio Acciones por suscribir 100,000.00 a Capital Autorizado 100,000.00 Pda.2 3 de Julio Acciones Suscritas 70,000.00 a Acciones por Suscribir 70,000.00 Pda.3 3 de julio Caja y Bancos 50,000.00 a Acciones Suscritas 50,000.00 Capital Autorizado 100,000.00 (Pda 1) Acciones Suscritas (Pda 2) 70,000.00 50,000.00 (Pda 3) Caja y Bancos (Pda 3) 50,000.00

D H Acciones por Suscribir Pda. 1 3 de Julio Acciones por Suscribir Acciones Suscritas Caja y Bancos a Capital Autorizado (Pda 1)100,000.00 70,000.00 (Pda 2) 30,000.00 (Saldo) D H Capital Autorizado 100,000.00 (Saldo) 100,000.00 (Pda 1) D Acciones Suscritas H (Pda 2) 70,000.00 50,000.00 (Pda 3) 20,000.00 (Saldo) D Caja y Bancos H 50,000.00 (Saldo) (Pda 3) 50,000.00

FIN DE LA PRESENTACIÓN Tomado del Libro Contabilidad de Sociedades Mercantiles, del autor J. Ernesto Molina.