Download

1 / 3

60 likes | 679 Views

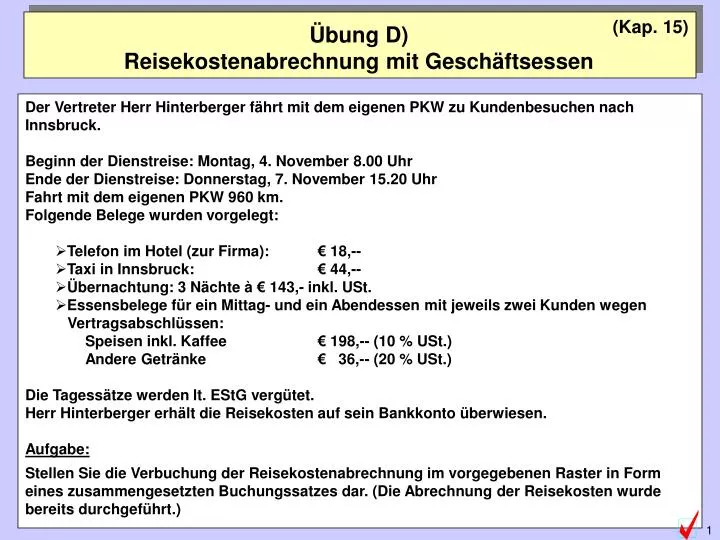

(Kap. 15). Übung D) Reisekostenabrechnung mit Geschäftsessen. Der Vertreter Herr Hinterberger fährt mit dem eigenen PKW zu Kundenbesuchen nach Innsbruck. Beginn der Dienstreise: Montag, 4. November 8.00 Uhr Ende der Dienstreise: Donnerstag, 7. November 15.20 Uhr

E N D

(Kap. 15) Übung D) Reisekostenabrechnung mit Geschäftsessen • Der Vertreter Herr Hinterberger fährt mit dem eigenen PKW zu Kundenbesuchen nach Innsbruck. • Beginn der Dienstreise: Montag, 4. November 8.00 Uhr • Ende der Dienstreise: Donnerstag, 7. November 15.20 Uhr • Fahrt mit dem eigenen PKW 960 km. • Folgende Belege wurden vorgelegt: • Telefon im Hotel (zur Firma): € 18,-- • Taxi in Innsbruck: € 44,-- • Übernachtung: 3 Nächte à € 143,- inkl. USt. • Essensbelege für ein Mittag- und ein Abendessen mit jeweils zwei Kunden wegen Vertragsabschlüssen: • Speisen inkl. Kaffee € 198,-- (10 % USt.) • Andere Getränke € 36,-- (20 % USt.) • Die Tagessätze werden lt. EStG vergütet. • Herr Hinterberger erhält die Reisekosten auf sein Bankkonto überwiesen. • Aufgabe: • Stellen Sie die Verbuchung der Reisekostenabrechnung im vorgegebenen Raster in Form eines zusammengesetzten Buchungssatzes dar. (Die Abrechnung der Reisekosten wurde bereits durchgeführt.)

Brutto VSt abz.fähig Netto abz.fähig Nicht abz.fähig Taggeld: ACHTUNG! Taggeld wird pro Mahlzeit um € 13,20 gekürzt! 3 x 26,40 = 79,20 + 8/12 v. 26,40= 17,60 26,40 64,- 0,- 6,40 - 2 x 13,20 = 70,40 (10%) Fahrtkosten: ACHTUNG! Nur die Hälfte der Geschäftsessen steuerlich abzugsfähig! 341,76 341,76 341,76 0,- 0,- 960 à 0,356 = 40,- 4,- 44,- Taxi 44,- 0,- (10%) Telefon: 15,- lt. Rechnung 18,- 18,- 0,- 3,- (20%) Übernachtung: 390,- 0,- 3 x 143,- = 429,- 429,- 39,- (10%) Essen: 90,- Speisen 198,- 99,- 9,- 99,- (1/2) (10%) 15,- 3,- 18,- 36,- 18,- (1/2) (20%) Getränke 1.137,16 955,76 117,- 1.020,16 64,40 Übung D: Reisekostenabrechnung mit Geschäftsessen 1) Erstellung der Reisekostenabrechnung

Übung D: Reisekostenabrechnung mit Geschäftsessen 2) Verbuchung der Reisekostenabrechnung 7360 Aufwand für Verpflegung 64,- 341,76 7340 Kilometergeld 7330 Aufwand f. Fahrten 40,- 15,- 7380 Nachrichtenaufwand 7370 Aufwand f. Nächtigung 390,- 7680 Bewirtung Inl. abzugsfähig 105,- 7681 Bewirtung Inl. nicht abz.fähig 117,- ACHTUNG! Beschränkung der steuerlichen Abzugsfähigkeit auf die Hälfte! 2500 Vorsteuer 64,40 2800 Bank 1.137,16 1.137,16 1.137,16 Reisekostenabrechnung Berechnung