Activity based costing

Activity based costing. Een scherpere en verfijnde kijk op kostprijsberekeningen. Een getallenvoorbeeld. Vier personen A t/m D eten bij een restaurant. A bestelt soep, varkenshaas met friet, en ijs voor een totaalbedrag van € 35.

Activity based costing

E N D

Presentation Transcript

Activity based costing Een scherpere en verfijnde kijk op kostprijsberekeningen

Een getallenvoorbeeld • Vier personen A t/m D eten bij een restaurant. • A bestelt soep, varkenshaas met friet, en ijs voor een totaalbedrag van € 35. • B bestelt zalmsalade, gebakken kreeft en taart voor een totaalbedrag € 50. • C bestelt pizza, spare ribs en koffie voor € 30 • D bestelt vegetarisch voor € 45 en betaalt voor allen. • Na een week wordt afgerekend, maar de kassa-bon geeft alleen een totaalbedrag aan: € 160 • Niemand weet meer de prijzen en uiteindelijk betaalt iedereen € 160 / 4 = € 40 als gemiddelde!

Kostenveroorzakers • In het getallenvoorbeeld betalen A en C teveel (overcosting) en B en D te weinig (undercosting) • Alle kostprijsberekeningen gebaseerd op totalen (arbeid, materialen, overhead) gedeeld door aan-tal eenheden, vertekenen de werkelijke kostprijs. • Zij gaan uit van uniformiteit van kostenveroorzakers • Beter kosteninzicht wordt verkregen door het productieproces te analyseren en te kijken, welke productie-activiteiten de echte kosten veroor-zaken (cost drivers) • Dit gebeurt bij Activity Based Costing

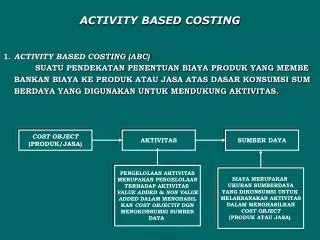

Kostenplaatsen Toerekening naar andere kostenobjecten Activiteiten Kosten van: productendienstenklanten Kosten van activiteiten

Activity based costing (vervolg) • Indeling in kostenplaatsen gebeurt op basis van activiteiten in een 7-staps proces: • Identificeer de verschillende kostenobjecten (Soort (eind)producten). • Identificeer de directe kosten, welke bij elk van de producten behoort. • Bepaal de grondslag voor de kostenallocatie (kos-tenverbijzondering), zoals # opstarten machines • Bepaal de indirecte kosten welke kunnen worden gekoppeld aan de allocatiegrondslag. • Bereken de prijs per eenheid voor iedere allocatiegrondslag wat betreft de indirecte kosten!

Activity based costing (vervolg) 6. Reken de indirecte kosten toe aan de ver-schillende (eind)producten. 7. Bereken de totale kosten per eenheidpro-duct door alle toegerekende directe en indirecte kosten bij elkaar op te tellen. • Voordeel is dat bij ABC veel minder kosten als indirecte kosten worden toegerekend (zoals energiekosten) • Kostenplaatsen in ABC zijn activiteiten in produc-tieproces met duidelijk verband: oorzaak en gevolg

Rangschikking van kostenplaatsen • Om enige structuur te brengen in de bedrijfs-activiteiten naar hoofdkostenplaatsen wordt vaak gebruik gemaakt van volgende indeling: • Kosten gerelateerd aan aantal eenheden output • Kosten gerelateerd aan seriegebonden productie (drukpers per apart folderontwerp) • Product-ondersteunende (sustaining) kosten (onderhoud apparatuur, controle monsters) • Facilitaire diensten: salarisadministratie, bedrijfs-veiligheid, en anderen • NB: andere indelingen en opsplitsingen zijn gangbaar.