Download

1 / 3

E N D

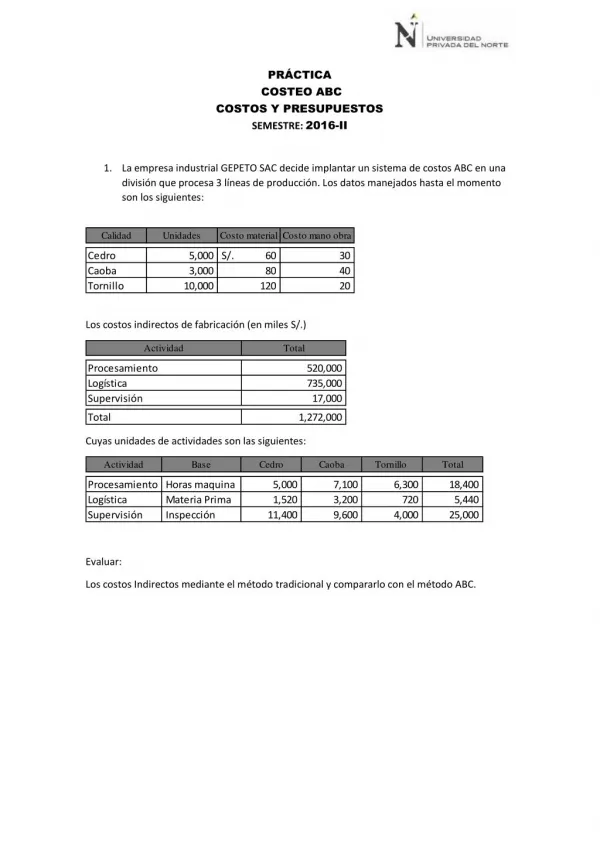

PRÁCTICA COSTEO ABC COSTOS Y PRESUPUESTOS SEMESTRE: 2016-II 1.La empresa industrial GEPETO SAC decide implantar un sistema de costos ABC en una división que procesa 3 líneas de producción. Los datos manejados hasta el momento son los siguientes: Calidad Unidades Costo material Costo mano obra Cedro Caoba Tornillo 5,000 3,000 10,000 S/. 60 80 120 30 40 20 Los costos indirectos de fabricación (en miles S/.) Actividad Total Procesamiento Logística Supervisión 520,000 735,000 17,000 Total 1,272,000 Cuyas unidades de actividades son las siguientes: Actividad Base Cedro Caoba Tornillo Total Procesamiento Horas maquina Logística Supervisión 5,000 1,520 11,400 7,100 3,200 9,600 6,300 720 4,000 18,400 5,440 25,000 Materia Prima Inspección Evaluar: Los costos Indirectos mediante el método tradicional y compararlo con el método ABC.

PRÁCTICA COSTEO ABC COSTOS Y PRESUPUESTOS SEMESTRE: 2016-II 2.La empresa EL IMPECABLE SAC se dedica al rubro de la confección de ropa para caballeros, es una empresa sólida a nivel de calidad y diseño que tiene un alto crecimiento en sus ingresos gracias a que satisfacía las necesidades de sus clientes; pero en estos últimos meses, debido a la amenaza del ingreso de nuevos competidores al mercado, ha decidido identificar un cálculo acertado y confiable de las prendas que confecciona, con la finalidad de obtener un posicionamiento competitivo mediante la optimización de sus costos. Los datos que se proporcionan son los siguientes: Costo de materia Prima Costo de mano de obra Unidades producidas Producto Camisas Pantalones Polos 6000 5000 4500 S/. S/. S/. 120.00 150.00 60.00 S/. S/. S/. 40.00 50.00 25.00 Costos Indirectos de fabricación Control calidad Concepto Almacén Corte Planta Supervisión Acabado Materia prima Luz Teléfono Mantenimiento Maqu. Personal Seguro Cargas sociales S/. 400,500 5,000 S/. 50,000 7,000 340 20,000 30,000 2,700 120,000 S/. 100,000 15,000 320 35,000 125,000 11,250 500,000 400 310 310 250 13,500 27,000 2,430 108,000 24,000 2,160 96,000 10,500 945 42,000 13,000 1,170 52,000 Total S/. 528,060 S/. 230,040 S/. 686,570 S/. 53,755 S/. 66,480 S/. 251,180 1,816,085.00 Total Actividad Base Camisas Pantalones Polos Total Almacen Corte Planta Supervisión Inspección Control de Calidad Acabado Suministros N° cortes N° Horas máq 1,040 1,200 8,850 8,500 10,000 10,000 950 650 750 2,640 2,950 21,850 23,200 27,300 24,000 1,000 7,500 8,000 9,500 8,000 5,500 6,700 7,800 6,000 Supervisión Unidades Evaluar: Los costos Indirectos mediante el método tradicional y compararlo con el método ABC.

PRÁCTICA COSTEO ABC COSTOS Y PRESUPUESTOS SEMESTRE: 2016-II 3.El club Deportivo EL CALICHIN SAC está muy cuestionado por el cobro de sus servicios que les realiza a los socios. Con excepciones de los costos directos de restaurantes, entre otros, el sistema de precios corrientes está arbitrariamente determinado por cada área geográfica de la ciudad. Usted como asesor ha sugerido que los precios deben ser menos arbitrarios y existir una relación entre los costos y la tarifa cobrada a cada socio. Como primer paso, el asesor determina que la mayoría de los costos puede asignarse a uno de las siguientes actividades. Actividad Monto S/. Inductor Cantidad Salarios del Personal Mantenimiento local Administración general 10,000,000 S/. 900,000.00 320,000.00 Horas laboradas 40,000 Metros usados Socios 20,000 3,000 Total 11,220,000 S/. Los servicios del Club son clasificados en 4 amplias categorías de servicio y sus volúmenes. Servicios N° de Socios Metro usados Horas laboradas Piscina Juegos Spa 550 950 650 1,500 20,000 1,800 7,000 20,000 5,000 Canchas deportivas 850 30,000 3,000 Evaluar: Los costos Indirectos mediante el método tradicional y compararlo con el método ABC.