Download

1 / 65

990 likes | 1.73k Views

ETATS FINANCIERS SELON LE SYSTEME COMPTABLE OHADA. 1. GENERALITES 1.1. OBJECTIFS DES ETATS FINANCIERS

E N D

1. GENERALITES 1.1. OBJECTIFS DES ETATS FINANCIERS Les états financiers ont pour objectif de fournir une information sur la situation financière, la performance et l’évolution de la situation financière de l’entité. Cette information contenue dans les états financiers est utile à la prise des décisions « économiques ». ETATS FINANCIERS EN SYSTEME COMPTABLE OHADA

Les états financiers sont destinés aux utilisateurs suivants : les investisseurs ; le personnel de l’entité ; les prêteurs et les bailleurs de fonds ; les fournisseurs et autres créditeurs ; les clients ; l’Etat et les organismes publics ; le public. 1.2. DESTINATION DES ETATS FINANCIERS

Le cadre conceptuel du système comptable OHADA préconise, afin de répondre à leurs objectifs, que les états financiers soient préparés surla base d’une comptabilité dite d’engagement, d’une part, et selon l’hypothèse suivant laquelle l’entité est en situation de continuité d’exploitation, c’est-à-dire qu’elle poursuivra ses activités dans un avenir prévisible. 1.3. HYPOTHESES DE BASE

Les caractéristiques qualitatives fondamentales des états financiers générés conformément aux dispositions du système comptable OHADA sont : l’image fidèle ; la prééminence de la substance sur la forme. a) Image fidèle Les états financiers doivent présenter une image fidèle de la situation financière, de la performance financière et des flux de trésorerie d’une entité. L’image fidèle requiert la juste représentation des effets des transactions et autres événements affectant la vie de l’entité. 1.4. CARACTERISTIQUES QUALITATIVES FONDAMENTALES DES ETATS FINANCIERS

Dans des cas exceptionnels où la direction d’une entité estime que le fait de se conformer à l’une des dispositions du système comptable ne permet pas d’atteindre les objectifs des états financiers, il sied de s’en écarter pour parvenir à la présentation d’une image fidèle. Dans ce cas, l’entité doit indiquer le caractère exceptionnel des circonstances qui conduiraient à s’en écarter. En effet, selon l’article 10 de l’Acte Uniforme portant organisation et harmonisation des comptabilités des entreprises sises dans les Etats-partis de l’espace OHADA, toute entreprise qui applique correctement le système comptable OHADA est réputée donner, dans ses états financiers, l’image fidèle de sa situation et de ses opérations. Ainsi, lorsque l‘application d’une prescription comptable se révèle insuffisante ou inadaptée pour donner cette image, des informations complémentaires ou des justifications nécessaires sont obligatoirement fournies dans l’Etat annexé.

b) Prééminence de la substance sur la forme Les transactions et événements doivent être comptabilisés et présentés conformément à leur substance et leur réalité économique et non pas seulement selon leur forme juridique (prééminence de la réalité sur l’apparence). Ainsi, le preneur d’une immobilisation en crédit-bail, sur le plan économique et financier, considère cette opération pour une acquisition assortie d’une forme de financement spécifique. C’est le cas également des biens acquis, contrôlés et utilisés dans le cadre d’un contrat de concession (concession de service public) et les achats assortis d’une clause de réserve de propriété.

Le Système Comptable OHADA exige la production des états financiers au plus tard dans les quatre (4) mois qui suivent la date de clôture de l’exercice (Article 23 de l’Acte Uniforme portant organisation et harmonisation des comptabilités des entreprises). Ces états financiers annuels, selon l’article 8 de l’Acte Uniforme comprennent : le Bilan ; le Compte de Résultat ; l’Etat annexé ; l’Etat supplémentaire statistique ; le Tableau financier des ressources et des emplois (TAFIRE). Ces états forment un tout indissociable. Ils sont établis et présentés conformément aux dispositions des articles 25 à 34. Le tableau suivant présente les états normalisés exigés par le Système Comptable OHADA : 1.5. ETATS FINANCIERS NORMALISES

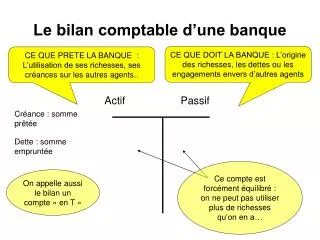

Les états financiers de synthèse regroupent les informations comptables au moins une fois l’an sur une période de douze mois, appelée exercice (Article 7). 2. BILAN Le bilan décrit séparément les éléments d’actif et les éléments du passif constituant le patrimoine de l’entreprise. Il fait apparaître de façon distincte les capitaux propres.

Les masses du bilan a) Disposition en masses du bilan Le bilan OHADA peut se présenter sous forme des grandes masses suivantes : ACTIFPASSIF 2.1. STRUCTURE DU BILAN

L’on ajoute ensuite au bas du bilan OHADA (et non dans les grandes masses) : • les écarts de conversion actif ; (il s’agit de pertes probables de change) • les écarts de conversion passif ; (il s’agit de gains probables de change) Il n’est pas question ici des grandes masses supplémentaires, mais du résultat de la conversion de créances et dettes en devises au cours de change du jour de l’inventaire. Les écarts de conversion sont classés en dehors des grandes masses en raison de leur caractère probable seulement. La structure du bilan peut ainsi se présenter de la manière suivante :

ACTIFPASSIF Pour la disposition en masses, le système OHADA privilégie l’approche gestion par rapport à l’approche juridico-financière.

Le système OHADA conçoit ainsi ces masses : A l’actif : Actif immobilisé (cycle d’investissement) ; Actif circulant (cycle d’exploitation) ; Actif de trésorerie (cycle de trésorerie). Au passif : Capitaux propres ; Dettes financières ; Dettes circulantes ; Dettes de trésorerie.

Le choix de l’approche gestion du système OHADA se précise lorsque : 1°L’on remarque que le système OHADA a prévu une rubrique « Actifs HAO » qui regroupe les actifs immobilisés non productifs (terrains, bâtiments, etc… ne participant pas au processus de production) ainsi que les actifs circulants étrangers aux circuits d’exploitation (créances nées des reventes d’immobilisations, stocks acquis lors d’une opération fortuite). 2°La trésorerie se détache de l’actif circulant. 3°L’approche liquidité est abandonnée (approche non retenue par les anglo- saxons). En effet, sont comprises dans l’actif immobilisé les créances venant à échéance dans quelques mois. L’approche fonctionnelle prédomine sur l’approche liquidité. Cette observation est valable pour les éléments du passif.

b) Intérêt de la disposition en masses Les masses du bilan OHADA sont conçues de façon à faire ressortir (sans qu’ils soient spécifiés dans le bilan) : a) le fonds de roulement (il suffit d’opposer ressources stables et actifs immobilisés) ; b) le besoin de financement (il suffit d’opposer actifs circulants et passifs circulants) ; c) la trésorerie (trésorerie actif – trésorerie passif) qui doit équilibrer le fonds de roulement et le besoin de financement par l’équation : Trésorerie = Fonds de roulement – Besoin de financement.

I. SUR LA FORME a) Différences mises en évidence • les montants hors activités ordinaires (HAO) sont mis en évidence sur une ligne précise du bilan (ligne (AW et ligne BA) ; • la trésorerie est mise en évidence (trésorerie actif / trésorerie passif) ; • les postes écarts de conversion actif et passif sont mis en évidence. 2.2. PARTICULARITES DU BILAN OHADA

b) Certains postes changent d’emplacement et l’ordre de comptes n’est pas strictement respecté - Changement d’emplacement • le résultat net de fin d’exercice n’est plus au bas du bilan, mais en haut, inclus aux capitaux propres (compte 13) ; • le compte 19 Provisions pour risques (DD) se rattache aux dettes financières. - L’ordre des comptes n’est plus strictement respecté • les actifs circulants HAO, compte 48, sont placés avant les stocks comptes 31 à 38 ;

les comptes 478/479 poste BU/DV, écarts de conversion, viennent après les comptes 52 à 58 ; • les dettes de crédit-bail et contrats assimilés compte 17, poste DB, sont placées avant les dettes financières comptes 163, 164 ; • les provisions pour risques à caractère financier, compte 599, poste DN viennent avant le compte banque 52, poste DS ; • les comptes permanents non bloqués des établissements et succursales, compte 185, poste DM, se placent après le compte 42 personnel, poste DL.

c) Certains comptes disparaissent du bilan Les comptes de régularisation ont disparu du bilan Les charges à payer et les produits à recevoir sont rattachés aux comptes 40 à 46 concernés. Exemple : 448 Etat, charges à payer ; fournisseurs, factures non parvenues, compte 408 ; « clients, produits à recevoir compte 418 ». Les charges constatées d’avance et les produits constatées d’avance même s’ils ont les codes 476/477 n’apparaissent plus en tant que tels au bilan. Ils sont noyés avec les comptes personnel, organismes sociaux, Etat et aux postes du bilan : Ligne BJ autres créances (pour l’actif) ; Ligne DM autres dettes (pour le passif).

* La notion de situation nette disparaît du passif, pour céder la place au concept de « Capitaux propres et ressources assimilées » qui inclut : le capital, les primes et réserves, le résultat net de l’exercice (+ ou -), les autres capitaux propres : Subvention d’investissement, Provisions réglementées et fonds assimilés

N.B. : Ce sont les capitaux propres ainsi déterminés qui sont retenus en droit des sociétés pour savoir si les « capitaux propres » sont devenus inférieurs à la moitié du capital social. II. SUR LE FOND a) Elargissement du périmètre du bilan Le concept de bilan élargi est la particularité la plus importante du bilan OHADA. En effet, il est désormais possible d’inscrire à l’actif des biens qui ne sont pas la propriété de l’entreprise et au passif des dettes correspondantes.

Crédit-bail: Les biens détenus en crédit-bail seront noyés indistinctement à l’actif avec les autres biens (la lecture du bilan ne pourra pas permettre de les distinguer ou évaluer. Ces biens n’étant pas la propriété de l’entreprise, devront être analysés dans l’Etat annexé ; concomitamment, la contre-valeur de ces biens devra apparaître distinctement au passif du bilan, compte 17 : Dettes de crédit-bail et contrat assimilé. En effet, à la signature d’un contrat de crédit-bail, l’on débite 2411 Matériel par le crédit du compte 173 Emprunts équivalents. • Dettes de crédit d’escompte: Les effets escomptés et non échus continuent à rester une créance sur les clients. Ils doivent demeurer dans le compte client, à l’actif(sous compte 415 Clients, effets escomptés non échus).Par ailleurs, l’entreprise doit constater sa dette envers le banquier escompteur de l’effet au crédit du compte 565 Banque crédit d’escompte.

Pratiquement, l’on passe les écritures suivantes : A l’escompte des effets : 415 Clients, effets escomptés non échus ……………… x 412 Clients, effets à recevoir ……………………………… x A la réception des fonds : 52 Banque ………………………….. x 675 Banque crédit de trésorerie ………………. X à 565 Banque, crédit de trésorerie…………… x Une telle créance ne disparaît pas du bilan tant que l’opération ne s’est pas dénouée correctement.

Droits du concédant exigibles en nature: Les biens devant devenir la propriété du concédant en fin de concession sont enregistrés indistinctement à l’actif comme les autres biens. La contre-valeur de ces biens devra apparaître au crédit du compte 167 avances assorties des conditions particulières (plus précisément, au crédit du compte 1676 Droits de concédant exigibles en nature. En fin de concession, le compte 167 sera soldé par le crédit du compte de la classe 2 pour constater la remise du bien au concédant.

3.1. GENERALITES Le compte de résultat permet d’expliquer la richesse créée au cours d’une période. Ce compte est la pierre angulaire du modèle d’analyse. « L’entreprise vaut ce qu’elle produira », telle est la vision de l’analyste financier et du banquier moderne. En effet, ces derniers, moins acharnés sur le bilan (approche garanties patrimoniales), ont pour cheval de baille les comptes de résultats passés et futurs (passant de l’approche garanties patrimoniales à l’approche garanties exploitation). Le compte de résultat récapitule les produits et les charges qui font apparaître, par différence, le bénéfice net ou la perte nette de l’exercice. 3. COMPTE DE RESULTAT

Le compte de résultat est formé de deux grandes masses ; les activités ordinaires (AO) et les hors activités ordinaires (HAO). Ces masses peuvent s’analyser à travers 4 niveaux : • Niveau des activités d’exploitation, • Niveau des activités financières, • Niveau des hors activités ordinaires • Niveau global. 3.2. STRUCTRURE DU COMPTE DE RESULTAT

Dans le système OHADA, il est capital de distinguer ce qui est activités ordinaires (AO) de ce qui est hors activités ordinaires (HAO). Dans le système comptable OHADA, le concept HAO ne vise que des éléments extraordinaires sans rapport avec l’activité courante ou ordinaire de l’entreprise. Ces activités extraordinaires sont celles qui résultent : Soit des changements de structure ou de stratégie (frais de restructuration) ; Soit des événements fortuits (guerres, expropriations, catastrophes naturelles, …). La conception HAO du système OHADA s’aligne ainsi partiellement sur celle de l’IAS.8 (International Accounting Standards). En effet, les normes IAS sont plus restrictives de sorte que seuls les événements fortuits sont considérés HAO. 3.3. LES DEUX GRANDES MASSES : ACTIVITES ORDINAIRES,HORS ACTIVITES ORDINAIRES

N.B. : A titre exceptionnel, le système OHADA considère les cessions d’actifs immobilisés comme événements HAO. L’on ne les considère comme événements ordinaires que lorsqu’il s’agit des cessions courantes. En résumé, l’idée prédominante lorsqu’on établit un compte de résultat, c’est la nécessité d’obtenir des soldes de gestion récurrents (c’est-à-dire, comparables d’un exercice à l’autre). Il faut donc cesser de définir les charges et produits HAO à partir des critères tantôt moraux : (amendes, pénalités). Tantôt d’opportunité : « charges qualifiées d’exceptionnelles à cause de leur montant). Pour définir les charges et produits, l’on se demandera s’ils sont liés à l’activité ordinaire ou non. Dès lors, l’on comprend que l’OHADA considère comme charges et produits de l’activité ordinaire ;

les pertes et profits sur ‘exercices antérieurs (activité reste ordinaire). En outre, si la comptabilité n’est pas tenue avec négligence, ces charges restent négligeables et ne peuvent modifier significativement le principe de l’indépendance des exercices ; • les gains et pertes de change ; • les créances irrécouvrables (quel que soit leur montant) ; • les vols de stocks et les manquants de trésorerie. • La différence entre produits des activités ordinaires et charges des activités ordinaires, aboutit au résultat des activités ordinaires (RAO), tandis que la différence entre produits hors activités ordinaires et charges hors activités conduit au résultat hors activités ordinaires (RHAO).

La somme RHAO + RAO donne le résultat net comme l’indique le montant le schéma ci-dessous :

En conclusion, il faudra se garder d’assimiler le résultat des activités ordinaires OHADA au Résultat net d’exploitation du Plan Comptable Général Congolais. Il faudra tout aussi bien éviter d’assimiler le résultat hors activités ordinaires (RHAO) OHADA au Résultat hors exploitation du Plan Comptable Général Congolais.

Au-delà du clivage activités ordinaires/hors activités ordinaires, le système comptable OHADA découpe le compte de résultat en 4 niveaux. Niveau 1 : Le niveau d’exploitation A ce stade, par la différence entre produits d’exploitation et charges d’exploitation, l’on obtient le résultat d’exploitation (RE). Les opérations d’exploitation sont celles qui ne sont pas financières. 3.4. LES 4 NIVEAUX D’ANALYSE ET LEURS SOLDES

Niveau 2 : Le niveau financier L’on obtient ici le résultat financier, résultat issu des opérations financières (produits financiers – charges financières). Par opérations financières, il faut comprendre : • les opérations sur cession de titres de placement ; • les opérations de change ; • les intérêts de prêts ; • les revenus des participations ; • les gains sur risques financiers ; • les escomptes obtenus ; • les intérêts dans loyers de crédit-bail.

Niveau 3 : Le niveau hors activités ordinaires L’obtient ici le résultat hors activités ordinaires (RHAO) par la différence produits HAO – charges HAO. Niveau 4 : Niveau global L’on totalise l’ensemble des produits tant des activités ordinaires (AO) que des hors activités ordinaires (HAO). Ensuite, on additionne toutes les charges tant des AO que des HAO. La différence entre l’ensemble des produits et l’ensemble des charges corrigées de la participation des salariés et de l’impact de l’impôt sur les sociétés, conduit au résultat dit résultat net global.

Résultat d’exploitation Résultat d’exploitation Résultat HAO Résultat net

Les étapes de détermination sont les suivantes : a) par des méthodes comptables ou toute autre méthode de tri, on sépare les opérations des AO des opérations HAO. L’objectif étant de pouvoir déterminer par la suite le résultat des activités ordinaires RAO et le résultat des hors activités ordinaires RHAO ; b) les activités ordinaires seront à nouveau scindées en activités d’exploitation (AE) et en activités financières (AF) ; c) les activités d’exploitation devront conduire au résultat d’exploitation (RE) à travers 5 marges qui sont : la marge brute sur matières, la marge brute sur marchandises, la valeur ajoutée (VA), l’excédent brut d’exploitation (EBE), le résultat d’exploitation (RE), tandis que les activités financières aboutiront au résultat financier (RF) ; 3.5. DETERMINATION DES DIFFERENTS SOLDES

d) la somme résultat d’exploitation (RE) et résultat financier (RF) donnera le résultat des activités ordinaires (RAO), tandis que les hors activités ordinaires aboutiront au RHAO ; e) le résultat des activités ordinaires (RAO) ajouté au résultat hors activités ordinaires (RHAO) donnera le résultat net compte tenu des participations des salariés et des impôts sur société :

Mb/ Mses Mb / Matières VA EBE RF RE RHAO RAO • Participation • Impôts Résultat net

Comparaison : soldes du système comptable OHADA/soldes du Plan Comptable Général Congolais 3.6. COMPARAISON DES SOLDES

Comparaison : soldes du système normal, soldes du système allégé, soldes du système minimal de trésorerie SYSTEME NORMAL SYSTEME ALLEGE SYSTEME MINIMAL DE TRESORERIE MB/Matières MB/Mses VA VA EBE RE 136 RF 135 RE RAO 138 RHAO 137 RAO 13 R. Net 13 R. Net 13 R. Net

4.1. GENERALITES Le Tableau Financier des Ressources et des Emplois de l’exercice fait apparaître, par période, les flux d’investissement et de financement, les autres emplois, les ressources financières et la variation de la trésorerie. L’équation du bilan peut se résumer par l’égalité suivante : BF + T = FR Le TAFIRE a pour rôle d’expliquer cette équation et pour y arriver, il se scinde en deux parties : 4. LE TAFIRE

Son but : expliquer BF + T, donc le bas du bilan préparer la 2ème partie du TAFIRE Cette première partie aboutit au calcul des quatre soldes successifs que sont : - la CAFG (Capacité d’Auto Financement Global) ; - l’AF (l’Auto Financement) ; - la variation du BF ; - l’ETE (l’Excédent de Trésorerie d’Exploitation). * La première partie du TAFIRE :

* La deuxième partie • Son but : c’est d’expliquer FR. • Elle y arrive grâce à un tableau scindé en deux parties : • la partie droite : elle énumère les ressources de financement ; • la partie gauche : elle énumère les emplois totaux à financer.

Elle se compose de quatre soldes : la Capacité d’Autofinancement Globale (CAFG) ; l’Autofinancement (AF) ; la Variation du Besoin de Financement d’Exploitation (BFE) ; l’Excédent de Trésorerie d’Exploitation (ETE). 1. La CAFG (Capacité d’Autofinancement Globale) Devant un compte de résultat, l’on peut constater que deux postes n’entraînent pas de décaissement immédiat : Les dotations (aux amortissements et provisions ) ; Les résultats (l’on suppose en analyse financière qu’ils ne seront pas distribués). Ainsi, la capacité d’autofinancement se détermine comme suit : 4.1.2. PREMIERE PARTIE DU TAFIRE

N.B. : Lorsque ventes et achats se font au comptant, CAFG = T. La CAFG du système OHADA est dite globale car elle tient compte des opérations d’exploitation et HAO.