Download

1 / 30

300 likes | 482 Views

chapter 2. A Review of the Accounting Cycle. An electronic presentation by Douglas Cloud Pepperdine University. Tujuan bab ini adalah utk mereview tahap dasar dalam proses akuntansi. Overview Proses Akuntansi. Proses pencatatan. Step 1 Analisis Dokumen bisnis. Step 2

E N D

chapter2 A Review of the Accounting Cycle An electronic presentation by Douglas Cloud Pepperdine University

Tujuan bab ini adalah utk mereview tahap dasar dalam proses akuntansi

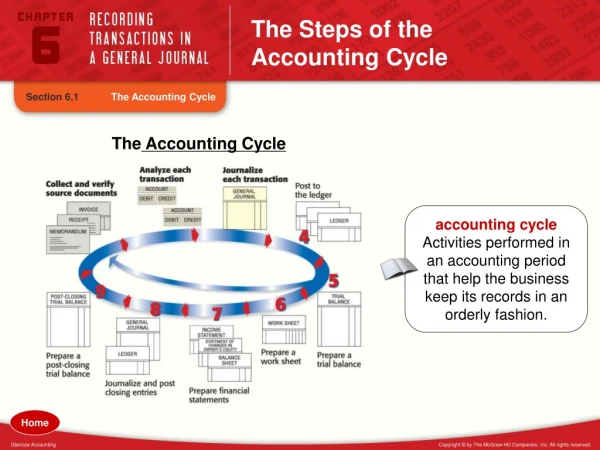

Overview Proses Akuntansi Proses pencatatan Step 1 Analisis Dokumen bisnis Step 2 Mencatat transaksi dalam Jurnal Step 3 Posting transaksi ke Buku Besar Bersambung

Overview Proses Akuntansi Lanjutan dari slide sebelumnya Step 4 Neraca saldo Kertas kerja (opsional) Steps in the Reporting Phase Step 5 Penyesuaian bersambung

Overview Proses Akuntansi Step 6 Laporan Keuangan Step 7 Penutupan Steps in the Reporting Phase Step 8 Neraca saldo setelah penutupan (opsional)

Tahap Pencatatan atau A = L + E Sistem pencatatan transaksi adalah sistem yang menjaga keseimbangan persamaan akuntansi Aset = Liabilitas + Ekuitas Pemilik

1. Analisis Dokumen Bisnis • Transaksi adalah pertukaran barang atau jasa antar entitas, atau kejadian lain yang berdampak ekonomis atas usaha. • Dokumen bisnis adalah catatan sebagai bukti transaksi.

2. Menjurnal Transaksi • Jurnal adalah catatan akuntansi dimana transaksi dimasukkan secara. • Ayat jurnal mencatat informasi transaksi; debit sama dengan kredit. Format Jurnal Umum Tanggal Ayat Debit .................................. xx Ayat Kredit............................. xx Penjelasan.

2. Menjurnal Transaksi Proses mencatat dalam jurnal: • Identifikasi akun yang terkait dalam transaksi atau kejadian. • Tentukan apakah akun tersebut bertambah atau berkurang. • Tentukan nilai moneter akun yang terpengaruh.

Debit dan Kredit Aset = Liabilitas + Ekuitas Pemilik DR CR DR CR DR CR (+) (–) (–) (+) (–) (+) Modal Saham Laba Ditahan DR CR (–) (+) DR CR (–) (+) Bersambung

Debit dan Kredit Laba Ditahan DR CR (–) (+) Biaya Pendapatan Dividen DR CR (+) (–) DR CR (–) (+) DR CR (+) (–)

Post Ref. Jurnal Umum Page 24 Date Description Debits Credits 2005 July 1 Dividen 330 25,000 Hutang Dividen 260 25,000 Mengeluarkan dividen sahan 10 Peralatan 180 7,500 Hutang Wesel 220 7,500 Mengeluarkan wesel utk peralatan baru .

3. Posting ke Buku Besar • Posting adalah proses memindahkan nilai dari jurnal ke Buku besar. • Buku besar adalah kumpulan akun, sebagai wadah mencatat transaksi. • Daftar akun (chart of accounts) merupakan daftar akun yang dipakai oleh perusahaan.

EQUIPMENT Account No: 180 Account Date Item PR Debit Credit Balance 2005 July 1 Balance 10,550 10 Purchase Equipment J24 7,500 18,050 3. Posting ke Buku Besar Akun Peralatan dalam buku besar setelah posting dari Jurnal akan tampak sebagai berikut:

Daftar Akun Liabilitas Jgka Panjang (220-239) 222 Mortgage Payable EKUITAS PEMILIK (300-399) 301 Capital Stock 330 Retained Earnings PENJUALAN (400-499) 400 Sales Revenue BIAYA (500-599) 500 Cost of Goods Sold 523 Rent Expense 528 Advertising Expense 573 Utility Expense ASET (100-199) Aset Lancar (100-150) 101 Cash 105 Accounts Receivable 107 Inventory Aset Jangka Panjang (151-199) 151 Land 152 Building LIABILITAS (200-299) Liabilitas Lancar (200-219) 201 Notes Payable 202 Accounts Payable

Tahap Pelaporan 4.Neraca Saldo disiapkan. 5.Ayat penyesuaian dicatat. 6. Laporan keuangan disiapkan. 7. Ayat penutup dibuat. 8. Neraca saldo setelah penutupan disiapkan (opsional).

4. Menyiapkan Neraca Saldo • Tentukan tiap saldo akun. • Neraca saldo adalah alat untuk meyakinkan kesamaan saldo debit dengan kredit.

XYZ Company Trial Balance December 31, 2005 DebitsCredits Cash $ 21 Accounts Receivable 15 Inventory 12 Land 200 Accounts Payable $ 30 Capital Stock 150 Retained Earnings 24 Sales Revenue 919 Cost of Goods Sold 850 Advertising Expense 10 Misc. Expenses 15 ______ Total $ 1,123 $ 1,123

5. Menyiapkan Ayat Penyesuaian Ayat penyesuaian diperlukan pada akhir periode akuntansi sebelum menyiapkan laoran keuangan. Tujuannya yaitu: • Membuat saldo neraca menjadi tepat. • Merefleksikan nilai pendapatan, biaya, cost yang tepat dalam laporan laba rugi.

Ayat Penyesuaian yang Umum • Pendapatan belum dicatat—Pendapatan sudah dihasilakn tapi belum dicatat. • Pendapatan belum dihasilkan—Pendapatan sudah dicatat tapi belum dihasilkan. • Biaya belum dicatat—Biaya sudah terjadi tapi belum dicatat. • Biaya dibayar dimuka—Biaya sudah dicatat tapi belum terjadi.

6. Menyiapkan Laporan Keuangan Setelah semua transaksi dicatat, neraca saldo disiapkan, penyesuaian dibuat, maka laporan keuangan disiapkan. Laporan keuangan meliputi: Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas Pemilik, dan Catatan Atas Laporan Keuangan

7. Proses Penutupan • Akun Riil (Real accounts) adalah akun permanen yang tidak ditutup menjadi nol pada akhir periode akuntansi. Akun ini dibawa ke periode akuntansi berikutnya. • Akun Nominal ( Nominal accounts) adalah akun sementara yang ditutup menjadi nol pada akhir periode akuntansi. • Ayat penutupan membuat semua akun nominal menjadi nol.

7. Proses Penutupan Laba Ditahan Pendapatan Saldo xxx xxx Saldoxxx Pendapatan Akun pendapatan ditutup dengan mendebitkan ke Akun Laba Ditahan.

7. Proses Penutupan Laba Ditahan Saldo awal xxx Pendapatan Biaya Biaya Akun Biaya dikreditkan ke Akun Laba Ditahan. xxx Saldo. xxx

7. Proses Penutupan Retained Earnings Akun Dividen dikreditkan ke AKun Laba Ditahan Saldo. xxx Pendapatan Biaya Dividen Dividen xxx Saldo. xxx

7. Proses Penutupan Retained Earnings Laba Ditahan adalah akun riil. Beg. Bal. xxx Pendapatan Biaya Dividen End. Bal. xxx Laba bersih dihitung dari dua akun ini. Dividen mengurangi Laba Ditahan

8. Neraca Saldo setelah Penutupan • Menyajikan daftar saldo akun riil setelah penutupan. • Memastikan bahwa saldo debit sama dengan saldo kredit pada awal periode akuntansi yang baru.

Ringkasan Siklus Akuntansi 1. Analisis transaksi dan dokumen bisnis. 2. Menjurnal transaksi. 3. Posting jurnal ke akun dalam buku besar. 4. Tentukan saldo akun dan buat Neraca saldo. 5. Menjurnal dan posting ayat penyesuaian. 6. Menyiapkan laporan keuangan. 7. Menjurnal dan posting ayat penutupan 8. Menyiapkan daftar saldo setelah penutupan.

chapter2 The End