Download

1 / 45

450 likes | 704 Views

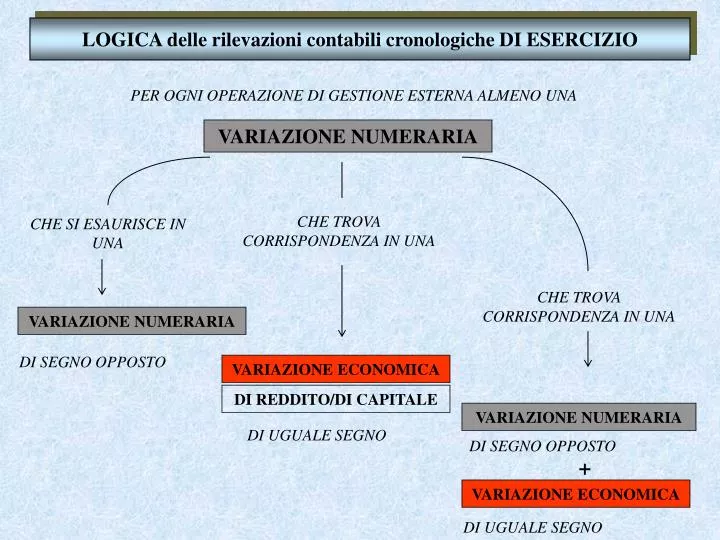

CHE TROVA CORRISPONDENZA IN UNA. CHE SI ESAURISCE IN UNA. CHE TROVA CORRISPONDENZA IN UNA. VARIAZIONE NUMERARIA. DI SEGNO OPPOSTO. VARIAZIONE ECONOMICA. DI REDDITO/DI CAPITALE. VARIAZIONE NUMERARIA. DI UGUALE SEGNO. DI SEGNO OPPOSTO. +. VARIAZIONE ECONOMICA. DI UGUALE SEGNO.

E N D

CHE TROVA CORRISPONDENZA IN UNA CHE SI ESAURISCE IN UNA CHE TROVA CORRISPONDENZA IN UNA VARIAZIONE NUMERARIA DI SEGNO OPPOSTO VARIAZIONE ECONOMICA DI REDDITO/DI CAPITALE VARIAZIONE NUMERARIA DI UGUALE SEGNO DI SEGNO OPPOSTO + VARIAZIONE ECONOMICA DI UGUALE SEGNO PER OGNI OPERAZIONE DI GESTIONE ESTERNA ALMENO UNA LOGICA delle rilevazioni contabili cronologiche DI ESERCIZIO VARIAZIONE NUMERARIA

CONTO NUMERARIO Debiti verso fornitori CONTO NUMERARIO Cassa 250 VNA 250 VNP APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA Fatti permutativi numerari Originano variazioni numerarie di uguale importo ma di segno opposto Si pagano in contanti debiti verso fornitori per 250 €.

CONTO NUMERARIO Cassa CONTO ECONOMICO DI REDDITO Merci c/acquisti 200 VNP 200 VEN APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA Fatti modificativi Originano variazioni numerarie attive o passive che misurano variazioni economiche di uguale importo, rispettivamente positive o negative Si acquistano merci per 200 €.

CONTO NUMERARIO Debiti verso fornitori CONTO NUMERARIO Cassa CONTO ECONOMICO DI REDDITO Abbuoni attivi 1 VEP 281 VNA 280 VNP Fatti misti APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA Originano variazioni numerarie di segno opposto ma di diverso importo. La loro rilevazione comporterà l’iscrizione della variazione numeraria attiva (VNA) in DARE di un conto numerario e della variazione numeraria passiva (VNP) in AVERE di un altro conto numerario; la differenza tra le due variazioni numerarie rappresenta una variazione economica positiva (se la VNA è > della VNP) o negativa (se la VNP è > della VNA). Si paga in contanti un debito verso fornitori di 281 ottenendo un abbuono attivo di 1 €.

CONTO ECONOMICO DI REDDITO Amm.to Impianti CONTO ECONOMICO DI REDDITO Fondo Amm.to Impianti 150 VEN 150 VEP APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA Fatti permutativi economici Originano variazioni economiche di uguale importo ma di segno opposto A fine esercizio (rinvio) si procede all’ammortamento degli impianti per 150 €.

CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di COSTITUZIONE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

Il SISTEMA di CONTABILITA’ GENERALE come sistema che rileva i valori che si originano dallo scambio ESISTONO DIVERSI MOMENTI 1) INCONTRO DELLE PARTI 2) TRATTATIVA 3) STIPULAZIONE DEL CONTRATTO 4) CONSEGNA DEL BENE / PRESTAZIONE DI SERVIZI 5) FATTURAZIONE 6) PAGAMENTO 7) SCADENZA DELLE GARANZIE Nello SCAMBIO MONETARIO, con l’emissione del documento fattura da parte del venditore e con il ricevimento della fattura per il compratore, si originano VALORI NUMERARI e VALORI NON NUMERARI (valori che si riferiscono agli acquisti di condizioni produttive e alla vendita di beni e servizi prodotti). La fase dello SCAMBIO consistente nel pagamento dà origine ad una semplice permutazione di VALORI NUMERARI, ossia ad una modifica qualitativa del patrimonio numerario.

FASI Caratteristiche Oggetto di rilevazione? Come? Conclusione della trattativa Liquidazione (fatturazione*) Pagamento Incasso FASI DELLO SCAMBIO Definizione del prezzo e altre condizioni dello scambio* NO Sorgono: 1) debito v/forn. (acq.) o credito v/clie. (vend.) 2) credito v/Er. (acq.) o debito v/Er. (vend.) 3) compon. neg. (acq.) o pos. (vend.) di redd. Nell’aspetto NUMERARIO Nell’aspetto ECONOMICO SI Movimento di moneta e di mezzi termporaneamente sostitutivi della moneta Nell’aspetto NUMERARIO SI * L’eventuale spedizione o consegna della merce non è quindi un fenomeno che dà origine a rilevazione in sede di scritture di esercizio. Occorre, per la rilevazione nel corso dell’esercizio, la presenza del documento “fattura” (o al limite dell’autofattura).

oggettivi soggettivi territoriali cessione di beni e prestazioni di servizi poste in essere da imprenditori e professionisti operazioni eseguite nel territorio dello Stato importazioni da chiunque effettuate 0 4 RIDOTTE 10 ORDINARIA 20 IVA (Imposta sul Valore Aggiunto) • PRESUPPOSTI • ALIQUOTE • BASE IMPONIBILE L’IVA viene applicata percentualmente sul prezzo dei beni o dei servizi scambiati.

IVA (Imposta sul Valore Aggiunto) • Impostadisciplinata dal D.P.R. 633/72 • Imposta indiretta (come bollo, registro, successioni, donazioni) Sono invece imposte dirette l’IRPEF-l’IRPEG, l’ICI, l’IRAP in quanto colpiscono immediatamente la capacità contributiva (intesa rispettivamente come reddito, patrimonio, valore della produzione netta). • Imposta sul consumo: - colpisce i consumatori; - per l’impresa, in genere, non è un costo o un ricavo, ma un credito o un debito (partita di giro); - così chiamata perché ogni impresa versa allo Stato l’IVA commisurata all’incremento di valore aggiunto sul bene.

CONSUMATORE FINALE IMPRESA IMPRESA acquisto beni/servizi vendita beni/servizi FUNZIONAMENTO DELL’IVA al ricevimento della FATTURA all’emissione della FATTURA sorge un credito verso l’Erario sorge un debito verso l’Erario pari all’ammontare dell’IVA corrisposta sull’acquisto pari all’ammontare dell’IVA esposta nella fattura Periodicamente l’azienda regola i propri rapporti con l’Erario, versando al medesimo la differenza tra l’IVA a debito e l’IVA a credito

C CONSUMATORE FINALE A IMPRESA FORNITORE B IMPRESA ACQUIRENTE A acquista MP al costo di 100 B acquista PF da A al costo di 150 C acquista PF da B al costo di 240 A paga per le MP 120 (= 100 di costo + 20 di IVA) B paga per i PF 180 (= 150 di costo + 30 di IVA) Cpagaper i PF 240 A realizza e vende a B PF al prezzo di 150 B rivende a C PF al prezzo di 200 A incassa per i PF 180 (= 150 di ricavo + 30 di IVA) B incassa per i PF 240 (= 200 di ricavo + 40 di IVA) FUNZIONAMENTO DELL’IVA ESEMPIO DIMOSTRATIVO DELLA NEUTRALITA’ DELL’IVA PER LE IMPRESE aliquota del 20% MP = Materie Prime PF = Prodotti Finiti v.a. = Valore aggiunto

Costo/Ricavo Iva Acquisto - 100 Credito 20 Vendita + 150 Debito 30 Differenza (valore aggiunto) 50 IVA da versare all’Erario 10 Entrate / Uscite Incasso (vend.) + 180 Pagamento (acq.) - 120 - 10 Versamento (IVA) Incasso netto + 50 A IMPRESA FORNITORE

Costo/Ricavo Iva Acquisto - 150 Credito 30 Vendita + 200 Debito 40 Differenza (valore aggiunto) 50 IVA da versare all’Erario 10 Entrate / Uscite Incasso (vend.) + 240 Pagamento (acq.) - 180 - 10 Versamento (IVA) Incasso netto + 50 B IMPRESA ACQUIRENTE

C CONSUMATORE FINALE Paga all’impresa B il prezzo del bene, sostenendo un costo di 240 (200+40). Non può riaddebitare l’IVA a nessuno (interruzione della catena). Ricapitolando ....... l’esempio numerico ci ha permesso di capire il senso della nota espressione: “l’IVA non è un costo per le imprese, ma INCIDE sul CONSUMATORE FINALE”

LA FATTURA La FATTURA si compone essenzialmente di due parti: a) una parte descrittiva: data di emissione, numero progressivo della fattura, i dati identificativi del venditore e dell’acquirente, le clausole particolari riguardanti la consegna delle merci, le condizioni di pagamento (modalità e tempi).... b) una parte tabellare: dati relativi alla descrizione qualitativa e quantitativa della merce venduta, il prezzo unitario e il prezzo complessivo, gli eventuali oneri accessori (imballaggio, spese di trasporto, spese di incasso, ecc.), sconti, premi ed abbuoni, l’aliquota e l’ammontare dell’IVA, l’importo complessivo a debito del compratore.

FATTURA N° X DITTA Merce _ _ Base imponibile IVA Aliquota x spese non soggette ecc. Importo totale FATTURA Documento fondamentale per le operazioni in regime IVA è la FATTURA che viene emessa da chi vende il bene o servizio su chi acquista.

LA FATTURA Ai fini della rilevazione (in assenza di sconti, premi, abbuoni) occorre considerare: A) il prezzo + eventuali oneri accessori che contemporaneamente si configurano: • come “costo” e “oneri accessori” per l’acquirente • “ricavo” e “rimborso spese” per il venditore B) l’IVA che contemporaneamente si configura: • per l’acquirente come un maggior debito vs. il venditore ed un “credito vs. l’Erario” • per il venditore come un maggior credito vs. l’acquirente ed un “debito vs. l’Erario” C) l’importo complessivo (A + B) che contemporaneamente si configura: • per l’acquirente come “debito vs. il venditore” • per il venditore come “credito vs. l’acquirente”

IVA Dal punto di vista della partita doppia vengono accesi tre CONTI:

Scritture relative agli acquisti SCAMBIO tra l’IMPRESA e i FORNITORI per l’acquisto di beni aspetto numerario aspetto economico - debiti v/fornitori - materie prime - energia elettrica - servizi - ecc. (in AVERE) - iva ns/credito (in DARE) se l’oper. è sogg. ad Iva (in DARE)

CONTO NUMERARIO DEBITI V/FORNITORI CONTO ECONOMICO DI REDDITO MERCI C/ACQUISTI CONTO NUMERARIO IVA NS/CREDITO Scritture relative agli acquisti L’acquisto dà luogo ad una VARIAZIONE ECONOMICA NEGATIVA e a DUE VARIAZIONI NUMERARIE (una attiva e una passiva). Si riceve fattura per acquisto merci per € 250 + IVA ordinaria (20%). Libro giornale Mastro 250 VEN 50 VNA 300 VNP

Denominazione dei CONTI ove rilevare gli acquisti 1) Fattori produttivi a fecondità semplice 1a) beni materiali Materie prime c/acquisti Merci c/acquisti Prodotti finiti c/acquisti ...... 1b) servizi Lavorazioni esterne Consulenze .... (esterne, amministrative, professionali) Spese di pubblicità Spese di trasporto Provvigioni Energia elettrica

Denominazione dei CONTI ove rilevare gli acquisti (segue) Servizi telefonici Manutenzioni Premi assicurativi Fitti passivi ...... 2) Fattori produttivi a fecondità ripetuta 2a) fattori materiali Terreni Fabbricati Impianti Macchinari Mobili e macchine d’ufficio

Denominazione dei CONTI ove rilevare gli acquisti (segue) Automezzi Attrezzature ...... 2b) fattori immateriali Spese di R&S Spese di pubblicità (pluriennali) Brevetti Marchi ...... I documenti originari necessari per le registrazioni contabili sono costituiti da: FATTURE, BOLLETTE, PARCELLE DI PROFESSIONISTI

Regolamento del debito (per acquisti) e relative scritture Il pagamento del debito dà luogo ad una PERMUTAZIONE tra VARIAZIONI NUMERARIE di segno opposto. Le scritture contabili assumono una loro specificità a seconda delle diverse modalità di pagamento: a) per contanti b) con assegno c) tramite ordine di bonifico su c/c bancario d) con carta di credito e) con ricevuta bancaria f) con postagiro, vaglia postale, versamento su c/c postale g) tramite effetti

A seconda delle modalità di pagamento, le operazioni relative al regolamento dei debiti danno luogo alle seguenti variazioni (permutazioni tra variazioni numerarie) Regolamento del debito (per acquisti) e relative scritture VAR. NUMERARIE ATTIVE VAR. NUMERARIE PASSIVE - Debiti v/forn. - debito (in DARE) • Cassa - moneta (in AVERE) - Banca c/c - credito “ - C/c postale - credito “ - Effetti passivi + debito “ - Effetti attivi - credito “

CONTO NUMERARIO DEBITI V/FORNITORI CONTO NUMERARIO BANCA C/C 300 Valore già presente, e iscritto in sede di acquisto Regolamento del debito (per acquisti) e relative scritture Si paga il fornitore con assegno bancario per l’importo di € 300. Libro giornale Mastro 300 VNP 300 VNA

Scritture relative alle vendite SCAMBIO tra l’IMPRESA e i CLIENTI per la vendita di beni aspetto numerario aspetto economico - crediti v/clienti - prodotti finiti - merci - servizi - ecc. (in DARE) - iva ns/debito (in AVERE) se l’oper. è sogg. ad Iva (in AVERE)

CONTO NUMERARIO CREDITI V/CLIENTI CONTO ECONOMICO DI REDDITO PROD. FIN. C/VENDITE CONTO NUMERARIO IVA NS/DEBITO Scritture relative alle vendite La vendita dà luogo ad una VARIAZIONE ECONOMICA POSITIVA e a DUE VARIAZIONI NUMERARIE (una attiva e una passiva). Si emette fattura per vendita di prodotti finiti per € 400 + IVA ordinaria (20%). Libro giornale Mastro 480 VNA 400 VEP 80 VNP

Denominazione dei CONTI ove rilevare le vendite Merci c/vendite Prodotti finti c/vendite Ricavi per prestazioni di servizi Fitti attivi ...... I documenti originari necessari per le registrazioni contabili sono costituiti da FATTURE.

Riscossione del credito (per vendite) e relative scritture La riscossione del credito dà luogo ad una PERMUTAZIONE tra VARIAZIONI NUMERARIE di segno opposto. Le scritture contabili assumono una loro specificità a seconda delle diverse modalità di pagamento: a) con denaro contante b) con assegno c) con bonifico su c/c bancario d) con carta di credito e) con emissione di ricevute bancarie f) con vaglia postale, bonifico o giroconto su c/c postale g) con effetti

A seconda delle modalità di riscossione, le operazioni relative all’incasso dei crediti danno luogo alle seguenti variazioni (permutazioni tra variazioni numerarie) Riscossione del credito (per vendite) e relative scritture VAR. NUMERARIE ATTIVE VAR. NUMERARIE PASSIVE • Cassa + moneta (in DARE) - Banca c/c + credito “ - C/c postale + credito “ - Effetti passivi - debito “ - Effetti attivi + credito “ - Crediti v/cl. - credito (in AVERE)

CONTO NUMERARIO CASSA CONTO NUMERARIO CREDITI V/CLIENTI 480 Valore già presente, e iscritto in sede di vendita Riscossione del credito (per vendite) e relative scritture Si incassa per contanti l’importo della fattura di € 480. Libro giornale Mastro 480 VNA 480 VNP

Scritture relative al lavoro dipendente Nelle rilevazioni contabili relative al personale, intervengono, oltre all’impresa e ai dipendenti, altri soggetti, quali: - Enti previdenziali e assistenziali (per il versamento di contributi a carico dell’impresa e dei dipendenti, per l’erogazione di assegni familiari) - Amministrazione Finanziaria (per il versamento delle ritenute fiscali effettuate sulla retribuzione lorda del dipendente)

Il costo del lavoro dipendente per l’impresa E’ formato da: 1. Retribuzioni (salari e stipendi) 2. Contributi sociali a carico dell’azienda 3. Indennità di fine rapporto 4. Prestazioni di servizi in favore dei dipendenti

_ Ritenute fiscali e previdenziali = Retribuzioni netta + Assegni familiari per il nucleo familiare = Importo riscosso dal lavoratore dipendente La liquidazione delle retribuzioni Retribuzione lorda (salari e stipendi)

Il costo del lavoro dipendente ESEMPIO Vengono liquidate retribuzioni a dipendenti per euro 8.000. Gli oneri sociali a carico dell’azienda ammontano a euro 3.500 ed i contributi sociali a carico dei dipendenti a euro 600. Gli assegni familiari anticipati dall’azienda per conto degli enti previdenziali sono pari a euro 300, mentre l’IRPEF trattenuta sulle retribuzioni dei dipendenti ammonta a euro 1.600. L’azienda ha versato anticipatamente un acconto ai dipendenti per euro 1.000.

CONTO NUMERARIO PERSONALE C/ANTICIPI CONTO NUMERARIO BANCA C/C Scritture relative al lavoro dipendente a) pagamento dell’anticipo Libro giornale Mastro 1.000 VNP 1.000 VNA

Scritture relative al lavoro dipendente b) liquidazione salari lordi e oneri sociali a carico dell’azienda Libro giornale

CONTO NUMERARIO DIP. C/RETRIBUZIONI CONTO NUMERARIO ENTI PREVID. E ASSIS. CONTO ECONOMICO DI REDDITO SALARI E STIPENDI CONTO ECONOMICO DI REDDITO ONERI SOCIALI Scritture relative al lavoro dipendente b) Liquidazione salari lordi e oneri sociali a carico dell’azienda Mastro 8.000 VNP 3.500 VNP 3.500 VEN 8.000 VEN

CONTO NUMERARIO ENTI PREVID. E ASSIS. CONTO NUMERARIO DIP. C/RETRIBUZIONI 3.500 b) 8.000 b) Scritture relative al lavoro dipendente c) liquidazione degli assegni familiari Libro giornale Mastro 300 VNA 300 VNP

Scritture relative al lavoro dipendente d) pagamento delle retribuzioni nette Libro giornale

CONTO NUMERARIO DIP. C/RETRIBUZIONI CONTO NUMERARIO ENTI PREVID. E ASSIS. b) 8.000 300 300 c) 3.500 b) c) CONTO NUMERARIO ERARIO C/IRPEF CONTO NUMERARIO PERSONALE C/ANTICIPI CONTO NUMERARIO BANCA C/C 1.000 a) a) 1.000 Scritture relative al lavoro dipendente d) pagamento delle retribuzioni nette Mastro 8.300 VNA 600 VNP 1.600 VNP 1.000 VNP 5.100 VNP

CONTO NUMERARIO ENTI PREVID. E ASSIS. CONTO NUMERARIO BANCA C/C 300 c) 3.500 b) 1.000 a) 600 d) 5.100 d) Scritture relative al lavoro dipendente e) versamento dei contributi previdenziali e assistenziali Libro giornale Mastro 3.800 VNA 3.800 VNP

CONTO NUMERARIO ERARIO C/IRPEF CONTO NUMERARIO BANCA C/C 1.000 a) 1.600 d) 5.100 d) 3.800 e) Scritture relative al lavoro dipendente f) versamento delle ritenute fiscali operate Libro giornale Mastro 1.600 VNA 1.600 VNP