F n

310 likes | 385 Views

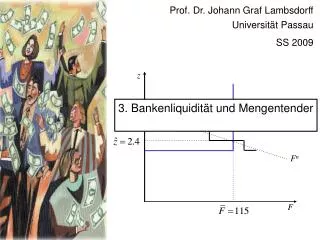

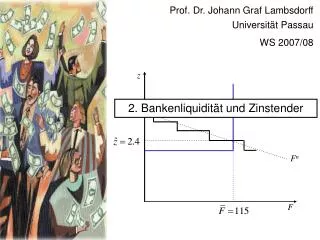

z. F n. F. Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009. 2. Bankenliquidität und Zinstender. Empfohlene Lektüre: Jarchow, H.-J.: Theorie und Politik des Geldes, 11. überarb. und wesentl. erw. Aufl., Göttingen: UTB, 2003, S. 100-108; 140-143; 464-469.

F n

E N D

Presentation Transcript

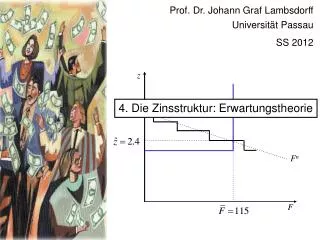

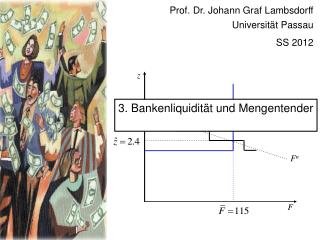

z Fn F Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009 2. Bankenliquidität und Zinstender

Empfohlene Lektüre: Jarchow, H.-J.: Theorie und Politik des Geldes, 11. überarb. und wesentl. erw. Aufl., Göttingen: UTB, 2003, S. 100-108; 140-143; 464-469.

Geschäftsbanken können sich auch auf eigene Initiative bei der Zentralbank Kredite besorgen. • Hier stellt sich die Frage, ob die Zentralbank in diesem Fall noch vollständige Kontrolle über die monetäre Basis hat. • Die Beantwortung dieser Frage ist insbesondere davon abhängig, in welcher Form die Kredite zugeteilt werden. • Um den Einfluss der Kredite auf die Geldschöpfung zu behandeln, ist eine Betrachtung der Zentralbankbilanz notwendig.

B(ohne Münz-umlauf) *Werte grob gerundet und Positionen vereinfacht

Der Banknotenumlauf beinhaltet denjenigen der Nichtbanken, C, sowie den von den Banken gehaltenen Bestand, CB. • In manchen Zentralbankbilanzen spielen Kredite an den öffentlichen Sektor eine wichtige Rolle. • Da die Europäische Zentralbank keine solchen Kredite vergeben darf, ist diese Position hier vernachlässigt worden. Die Europäische Zentralbank akzeptiert aber Staatsanleihen von den Geschäftsbanken als Sicherheit für ausgegebene Kredite. • Bei der FED und der Bank of England ist dieser Posten zuletzt stark angestiegen.

Die Bilanz lässt erkennen, dass die monetäre Basis auch von der „Entstehungsseite“ her definiert werden kann. Wird von $-Krediten an Inländer, sonstigen Aktiva, sonstigen Passiva und dem Reinvermögen der Zentralbank abgesehen, so besteht sie aus • Nettoauslandsforderungen der Zentralbank (W) • + Zentralbankkrediten an die Geschäftsbanken (F) • + Münzumlauf. • Eine Erhöhung der Kredite an die Geschäftsbanken oder ein Anstieg der Nettoauslandsforderungen erhöhen somit die monetäre Basis.

Dies verdeutlich die zwei Arten, mit denen die Zentralbank die Geschäftsbanken mit Liquidität versorgen kann. Entweder durch Kreditvergabe, oder dadurch, dass sie den Geschäftsbanken (oder den Nichtbanken) Auslandsforderungen abkauft. Datenquelle: www.ecb.int

Formen der freiwilligen Reserven • Geschäftsbanken haben verschiedene Möglichkeiten, Reserven, E, zu halten. • Zum einen bietet die EZB die Möglichkeit, unbegrenzt Überschussreserven, ÜR, zu halten. Hierzu bietet sie eine Einlagenfazilität mit einer geringen Verzinsung von derzeit 0,25% (Stand 2. April 2009). • Daneben können Banken ihre Bestände an Noten und Münzen erhöhen, CB (vault cash). • Ferner ist es auch möglich, zu viel Mindestreserve zu halten. Diese muss nur im Monatsdurchschnitt korrekt gehalten werden. Durch ein anfängliches Übererfüllen ergeben sich Reserven für die zweite Hälfte des Monats. Dies werden wir im Folgenden vernachlässigen.

Die Nachfrage der Geschäftsbanken nach Zentralbankkrediten, F, ist um so niedriger, je höher der Zentralbankzins, z. Für die Banken lohnt sich dann keine Kreditaufnahme. Den Grund hierfür werden wir noch näher kennenlernen. • Ein Anstieg der Nettoauslandsforderungen, W, reduziert F, da dies eine Alternative darstellt, den Geschäftsbanken Liquidität zuzuführen. z Fn W↑ F

*Werte grob gerundet und Positionen vereinfachtQuelle: EZB Monatsbericht März 2009

Werden mit WB die Nettoauslandsforderungen der Geschäftsbanken (MFIs) bezeichnet und mit W diejenigen der Zentralbank, so kann die Bilanz stark vereinfacht in folgender Form geschrieben werden:K+W+WB=D+C • Wird hiervon die Bilanz der EZB (W+F=C+MR+E), „abgezogen“, so resultiert die Bilanz der MFIs:K+WB+MR+E=D+F.

Wegen MR=fD und E=eD folgt:K=(1-f-e)D+F-WB • Banken vergeben Kredite an Nichtbanken und kaufen Wertpapiere im Ausmaß der ihnen zur Verfügung stehenden Mittel, also der Sichteinlagen (abzüglich der Mindestreserve und der freiwilligen Reserve) und der Kredite von der Zentralbank. • Die Geschäftsbanken entscheiden immer simultan über die Höhe von K, E und F. • Verkaufen Geschäftsbanken Auslandstitel an die Zentralbank, so können sie die frei werdenden Mittel für die inländische Kreditvergabe verwenden.

Für die gleichgewichtige Höhe der Zentralbankkredite ist die Beachtung der Angebotsseite notwendig, also die Art und Weise mit der die EZB solche Kredite zur Verfügung stellt. • Beispiel: Hauptrefinanzierungsgeschäft im Rahmen eines Zinstenders. Dies ist eine wöchentlich stattfindende, liquiditätszuführende Transaktion mit Laufzeit von einer Woche. • Oder das längerfristige Refinanzierungsgeschäft. Dies ist eine monatlich stattfindende Versteigerung von Liquidität mit einer Laufzeit von 3 Monaten.

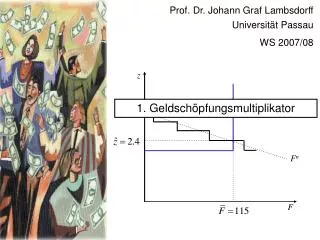

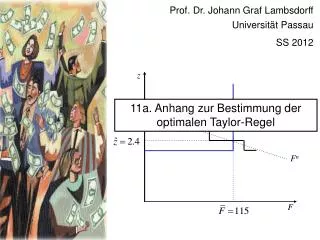

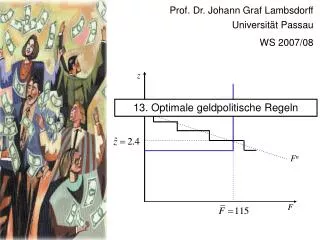

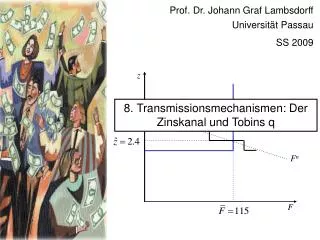

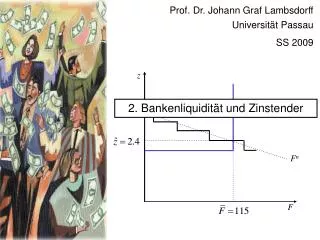

Im Rahmen des bis Oktober 2008 verwendeten Zinstenders kündigte die EZB ein zu verteilendes Volumen an. Die teilnehmenden Geschäftsbanken geben Gebote über Beträge und Zinssätze ab. • Beispielhafte Gebote von Banken, gemäß deren Nachfragefunktion, Fn:

Wird von der Zentralbank ein Zuteilungsbetrag von 115 Mill. EUR festgelegt, so ist der marginale Zentralbankzins 2,4%. • Die zu diesem marginalen Zentralbankzins vorliegenden Gebote müssen „repartiert“ werden, d.h. sie werden nur anteilig erfüllt (hier zu 50%). • Bei Zuteilung gemäß dem „holländischen“ Verfahren beträgt der Zinssatz für alle zugeteilten Beträge einheitlich 2,4%. • Bei dem „amerikanischen“ Verfahren (multiple rate auction) richtet sich der Zinssatz nach dem individuellen Gebot. Bank A würde 5 Mill. EUR für 2,8%, 10 Mill. EUR für 2,6% und 5 Mill. EUR für 2,4% erhalten.

Die Zentralbank kann die zugeteilte Liquidität, , durch auslaufende Geschäfte und neue Zuteilung kontrollieren. • Der Zentralbankzins, z, ergibt sich dann im Gleichgewicht mit der Nachfragekurve. z Fn F

Die Zentralbank könnte in diesem Fall also die Zentralbankgeldversorgung unter strikter Kontrolle halten. • Eine exogene Verschiebung der Fn-Kurve, z. B. im Falle einer konjunkturbedingt erhöhten Liquiditätsnachfrage der Banken, würde hierbei nicht zu einer Erhöhung der monetären Basis, B, führen. • Die Zentralbank würde in diesem Fall den Banken nicht erlauben, einen Liquiditätsengpass durch eine erhöhte Kreditaufnahme bei der Zentralbank auszugleichen.

Die Geschäftsbanken könnten versuchen, das Zuteilungsvolumen informell zu beeinflussen, indem sie ihre Liquiditätsbedürfnisse der Zentralbank vorweg signalisieren. • Hier sind sie aber auf das Wohlwollen der Zentralbank angewiesen. • Beharrt die Zentralbank auf einer konstanten Zuteilung von Liquidität, so sind die Banken einem Liquiditätsrisiko ausgesetzt. • Zur Vermeidung dieses Risikos werden die Geschäftsbanken über die Mindestreserve hinausgehende, freiwillige Reserven (E) halten.

Neben der Bereitstellung von Krediten kann die Zentralbank die Bankenliquidität auch durch Offenmarktgeschäfte, also z.B. den Kauf von Wertpapieren am „offenen“ Wertpapiermarkt beeinflussen (open market purchase). • Die Wirkung auf die Liquidität ist identisch mit derjenigen einer Erhöhung der Zentralbankkredite. • Die Angebotskurve für Zentralbankkredite muss demnach nach rechts verschoben werden. • Allerdings behält die Zentralbank eine bessere Kontrolle über das Zinsniveau mit häufigen, revolvierenden Transaktionen und „zwingt“ so die Banken zu einer wiederholten Refinanzierung. Daher sind Offenmarktgeschäfte unüblich geworden.

Die freiwillige Reserve, E, hat die Funktion einer Vorsichtskasse, d.h., sie dient dazu, eine Illiquidität zu vermeiden. • Die freiwillige Reserve wird um so eher gehalten, je kleiner die Rendite für Wertpapiere, i, und je kleiner der Zentralbankzins, z, da diese den Ertrag einer alternativen Anlage kennzeichnen. • Zusätzlich könnte noch der Habenzinssatz berücksichtigt werden, den die Zentralbank für die Überschussreserven, ÜR, bezahlt. Von diesem Einfluss wird in der folgenden Modellbildung abgesehen.

Je höher die Sichteinlagen, um so eher würde ein plötzlicher Abzug von Sichteinlagen eine Liquiditätskrise induzieren. • Freiwillige Reserven werden daher proportional zu den Sichteinlagen gehalten: • – – • E=ÜR+CB=e(i, z)D. • Alternativ zum Halten von freiwilligen Reserven könnten Kredite an Nichtbanken vergeben werden oder die Zentralbankverschuldung reduziert werden. Beide Zinssätze wirken daher negativ auf die Haltung von E.

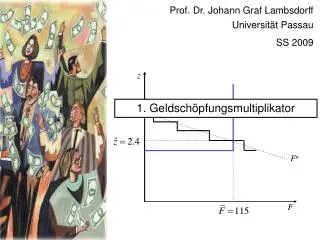

Für die Nachfrage der Geschäftsbanken nach Basisgeld, B, gilt: • B=C+MR+E. • Wird für E eingesetzt so wie für C=bD und MR=fD, so folgt: • B=bD+fD+eD B=(b+f+e) D • Da gilt M=C+D=(1+b)D, folgt für die Höhe der Geldschöpfung:

Eine Erhöhung der monetären Basis (im Falle eines Devisenankaufs von Nichtbanken) bewirkt den folgenden Geldschöpfungsmultiplikator: E MR e f }M K C b B D

Eine expansive Geldpolitik kann einerseits durch Senkung des Einlagenzinssatzes vollzogen werden. Dies hatten wir im Modell vernachlässigt. • Daneben kann auch die monetäre Basis erhöht werden, z.B. durch eine Erhöhung der Zentralbankkredite, , oder durch Dollarankäufe, W. • Die Modellierung lässt sich vervollständigen durch Berücksichtigung der Nachfrage der Nichtbanken nach Geld. Hierzu unterstellen wir einen positiven Einfluss des Inlandsprodukts, Y, und einen negativen Einfluss der Rendite für Wertpapiere, i, auf die Geldnachfrage: • L=L(i,Y). – +

Hieraus können wir die Nachfrage nach Zentralbankkrediten bestimmen. Wird die Geldnachfragefunktion, L=L(i,Y), für M eingesetzt, so folgt: • Es resultieren zwei negative Einflüsse des Zinssatzes auf die Nachfrage nach Basisgeld. Bei hohen Zinsen werden weniger freiwillige Reserven gehalten und daher die Nachfrage nach Zentralbankkrediten gesenkt (e sinkt). Zum anderen senken Nichtbanken bei hohen Zinsen ihre Geldnachfrage. In diesem Fall müssen Geschäftsbanken weniger Banknoten nachfragen und weniger Mindestreserve halten.

Ferner steigt die Nachfrage nach Basisgeld mit der Bargeldquote, b, dem Mindestreservesatz, f, und dem Inlandsprodukt. • Der Grund für Letzteres besteht darin, dass eine erhöhte Transaktionskasse (gehalten als Bargeld und Sichteinlagen) den Bedarf an Bargeld erhöht sowie Mindestreserve und freiwillige Reserven ansteigen lässt.

Eine steigende Nachfrage nach Basisgeld wird oftmals als Anzeichen einer steigenden oder stabilen Güternachfrage interpretiert. Dies kann aber ein fataler Fehler sein. Alternativ hierzu kann nämlich auch in Zeiten der Krise die Haltung von freiwilligen Reserven zunehmen. Genau dies war im August 2007 zu beobachten. • Je nach Ursache des Nachfrageanstiegs sollte die Reaktion der Zentralbank unterschiedlich ausfallen. Auf eine steigende Güternachfrage sollte eine Zentralbank typischerweise dämpfend mit steigenden Zinsen reagieren. Auf das erhöhte Halten freiwilliger Reserven hingegen nicht.

Betrachten wir nur die Nachfrage nach Zentralbankkrediten, so müssen von der gesamten Nachfrage nach Basisgeld noch Nettoauslandsforderungen abgezogen werden: • Die Geschäftsbanken werden berücksichtigen, dass sie durch Verkauf von Devisen, ausländischen Wertpapieren und Gold an die Zentralbank Liquidität erhalten und entsprechend ihre Nachfrage nach Zentralbankkrediten reduzieren.

Der negative Verlauf der Nachfrage nach Zentralbankkrediten im z/F-Diagramm resultiert aus dem Einfluss des Zentralbankzins auf die freiwilligen Einlagen, E. Ein Anstieg von z reduziert die freiwilligen Einlagen, wodurch auch der Bedarf an Zentralbankkrediten sinkt.