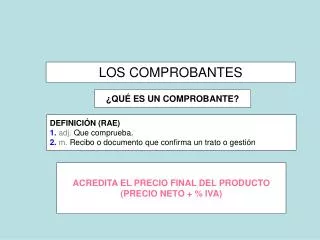

LOS COMPROBANTES

LOS COMPROBANTES. ¿QUÉ ES UN COMPROBANTE?. DEFINICIÓN (RAE) 1. adj. Que comprueba. 2. m. Recibo o documento que confirma un trato o gestión. ACREDITA EL PRECIO FINAL DEL PRODUCTO (PRECIO NETO + % IVA). PROVEEDORES. VENDEDOR. CONSUMIDOR FINAL. !. IMPORTANCIA DE SOLICITAR COMPROBANTES.

LOS COMPROBANTES

E N D

Presentation Transcript

LOS COMPROBANTES ¿QUÉ ES UN COMPROBANTE? DEFINICIÓN (RAE) 1. adj. Que comprueba. 2. m. Recibo o documento que confirma un trato o gestión ACREDITA EL PRECIO FINAL DEL PRODUCTO (PRECIO NETO + % IVA)

PROVEEDORES VENDEDOR CONSUMIDOR FINAL ! IMPORTANCIA DE SOLICITAR COMPROBANTES

¿QUÉ ES EL IVA? Impuesto al Valor Agregado Es el impuesto que paga el consumidor final de los bienes y servicios. CON LA ENTREGA DE COMPROBANTES NOS GARANTIZAMOS QUE EL IMPUESTO QUE PAGAMOS SEA EFECTIVAMENTE INGRESADO AL ESTADO

RESPONSABLE INSCRIPTO Puede discriminar el impuesto en sus facturas. No puede discriminar el IVA en sus facturas. Son los pequeños contribuyentes que ingresan todos los meses una suma fija en sustitución del IVA, Impuesto a las ganancias y autónomos. MONOTRIBUTISTA No puede discriminar el IVA en sus facturas. La ley de IVA los excluye del ingreso del impuesto. EXENTO No puede discriminar el IVA en sus facturas. No están alcanzados por el IVA NO ALCANZADO NO RESPONSABLE CATEGORÍAS DE LOS COMERCIANTES “CONTRIBUYENTES” FRENTE AL IVA

Sin límite en cuanto al monto de las operaciones. Tamaño mínimo: 15 cm. x 20 cm. de largo. FACTURA Se puede emitir por operaciones hasta $1.000. Se puede emitir sólo a consumidores finales. Emitido por controlador fiscal (tener logotipo fiscal) TICKET Se puede emitir por operaciones hasta $10.000. Equivale a la factura. Discrimina IVA (letra A). Emitido por controlador fiscal (tener logotipo fiscal) TICKET - FACTURA Comprobante respaldatorio del pago (X). “No válido como factura”. | Remplaza a la factura cuando en un mismo momento se realiza la operación y el pago (A, B, C o M). RECIBO Comprobante respaldatorio del traslado y entrega del bien (X o R) . “No válido como factura”. REMITO TIPOS DE COMPROBANTES

DATOS DEL VENDEDOR LETRA FACTURA 1 2 1a 3 DATOS DE LA COMPRA 4 DATOS DEL VENDEDOR DATOS DEL COMPRADOR 3a 3b DATOS DE LA COMPRA DATOS DE LA COMPRA DATOS DE LA IMPRENTA 5 LA FACTURA Nº FACTURA

1. DATOS DEL VENDEDOR (Identificación del EMISOR) PREIMPRESOS • NOMBRE Y APELLIDO O RAZÓN SOCIAL • DOMICILIO COMERCIAL • CONDICIÓN FRENTE AL IVA 1a. DATOS DEL VENDEDOR (Identificación del EMISOR) • Nº DE CUIT • Nº DE INSCRIPCIÓN EN INGRESOS BRUTOS • FECHA DE INICIO DE ACTIVIDADES

A B 2. LETRA DE LA FACTURA VENDEDOR: es RESPONSABLE INSCRIPTO • VENDEDOR: es • EXENTO • NO RESPONSABLE • MONOTRIBUTISTA C

3. DATOS DE LA COMPRA • FECHA DE LA COMPRA: día, mes y año 3 a. DATOS DE LA COMPRA • CONDICIONES DE VENTA: Contado, Cuenta Corriente 3 b. DATOS DE LA COMPRA • CANTIDAD - DESCRIPCIÓN - PRECIO UNITARIO - TOTAL 4. DATOS DEL COMPRADOR • NOMBRE Y APELLIDO O RAZÓN SOCIAL • DOMICILIO COMERCIAL • CONDICIÓN FRENTE AL IVA • Nº DE CUIT

5. DATOS DE LA IMPRENTA • NOMBRE Y APELLIDO O RAZÓN SOCIAL • DOMICILIO COMERCIAL • Nº DE CUIT • CANTIDAD DE COMPROBANTES IMPRESOS • FECHA DE IMPRESIÓN • Nº DE CAI. Código de Autorización de Impresión. (FACT. A y B) • FECHA DE CADUCIDAD/VENCIMIENTO DEL COMPROBANTE (FACT. A y B) Nº FACTURA: Cuatro primeros dígitos identifican el punto de venta 0001 (casa central o sucursales), los ocho dígitos restantes se asignan al número de comprobante.

20 cm. FACTURA 15 cm. TAMAÑO (mínimo) CANTIDAD DE COPIAS (2) ORIGINAL: entregado al COMPRADOR DUPLICADO: mantiene el VENDEDOR

A B VENDEDOR COMPRADOR COMPRADOR RESPONSABLE INSCRIPTO EMISIÓN DE COMPROBANTES RESPONSABLE INSCRIPTO • CONSUMIDOR FINAL • EXENTO • NO RESPONSABLE • MONOTRIBUTISTA

C VENDEDOR • EXENTO • NO RESPONSABLE • MONOTRIBUTISTA COMPRADOR EMISIÓN DE COMPROBANTES CUALQUIERA

Nombre y Apellido Razón Social CUIT Domicilio Comercial Nº Inscripción Ingresos Brutos Condición frente al IVA Inicio de Actividades DATOS DEL VENDEDOR Punto de venta Nº TICKET (consecutivo y progresivo) Fecha y Hora de Emisión DATOS DE LA COMPRA DATOS DE LA COMPRA Detalle de la OPERACIÓN (importes parciales y totales) LOGOTIPO FISCAL CF (Número de registro de Controlador Fiscal) DGI TICKET TICKET FACTURA

CONTROLADORES FISCALES • EMITEN TICKETS • MAQUINA forma CAJA REGISTRADORA • Procesar, registrar y emitir comprobantes • MEMORIA INVIOLABLE • IDENTIFICACION LOGOTIPO FISCAL CF_ _ _ _ _ _ _ _ _ _ (caracteres de identificación del fabricante, marca y modelo) (siete dígitos asignados por el fabricante) DGI

Perfecciona la OPERACIÓN MOMENTO DE EMISIÓN 10 días corridos desde la FECHA DE EMISIÓN MOMENTO DE ENTREGA COMPRADOR = CONSUMIDOR FINAL EMISIÓN = ENTREGA

¿QUIÉNES NO ESTÁN OBLIGADOS A EMITIR COMPROBANTES? • NO debe ser RESPONSABLE INSCRIPTO frente al IVA. • Operacionesexclusivas con CONSUMIDORES FINALES. • El IMPORTE DE LA OPERACIÓN sea MENOR a $10,00 (Nación). • Puede variar en las provincias. Entre Ríos = Nación. • El vendedor NO debe POSEER CONTROLADORES FISCALES. • Siempre que el COMPRADOR NO LO REQUIERA.