COMPROBANTES DE PAGO

COMPROBANTES DE PAGO. OBJETIVOS. Identificar la importancia del comprobante de pago en el Sistema Tributario Peruano, así como brindar información general respecto a la regulación sobre comprobantes de pago y sobre el Sistema de Emisión Electrónica de Comprobantes de Pago.

COMPROBANTES DE PAGO

E N D

Presentation Transcript

OBJETIVOS Identificar la importancia del comprobante de pago en el Sistema Tributario Peruano, así como brindar información general respecto a la regulación sobre comprobantes de pago y sobre el Sistema de Emisión Electrónica de Comprobantes de Pago.

Obligaciones tributarias Obligaciones sustanciales Obligaciones formales

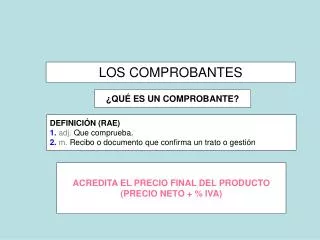

COMPROBANTE DE PAGO • Es un documento que acredita: • La transferencia de bienes, • La entrega en uso, o • La prestación de servicios. • Art. 1 del Reglamento de Comprobantes de pago

IMPORTANCIA DEL COMPROBANTE DE PAGO PROYECTO LIBROS Y COMPROBANTES DE PAGO ELECTRÓNICOS

IMPORTANCIA DEL COMPROBANTE DE PAGO OBJETIVO DE LA SUNAT PAGO BASADO EN UNA AUTODECLARACIÓN FISCALIZACIÓN DETERMINADA SOBRE INFORMACIÓN AGREGADA SUSTENTADA EN

IMPORTANCIA DEL COMPROBANTE DE PAGO COMO SUSTENTO DE COSTO O GASTO PARA EL IMPTO. A LA RENTA COMO APOYO AL CONTROL TRIBUTARIO COMO SUSTENTO DE TRASLACION DEL IGV Y HABER SIDO REPERCUTIDO CON EL IGV

IMPORTANCIA DEL COMPROBANTE DE PAGO • Acreditar la realización de una operación comercial, los montos pagados y los impuestos que correspondan. • Demostrar la propiedad de un bien. • Efectuar algún reclamo o cambio en el caso de algún desperfecto o deterioro. • Acreditar el cumplimiento de obligaciones formales impuestas por la legislación tributaria.

IMPORTANCIA DEL COMPROBANTE DE PAGO • Uniformizar la documentación operaciones. • Conocer el detalle de las operaciones económicas. • Respaldar operaciones que otorgan derecho a crédito, costo o gasto

QUE EMITAN QUE REGISTREN QUE DECLAREN QUE PAGUEN

Tipo de comprobantes de pago TIPO DE COMPROBANTE DE PAGO SISTEMA DE EMISIÓN • Factura • Recibo por honorarios • Boleta de venta • Boleto de viaje • Póliza de adjudicación • Formatos impresos por imprentas autorizadas. • Emisión electrónica (Factura – Recibo por honorarios). • Tickets • Máquinas registradoras • Uso de medios informáticos • Documentos autorizados • Emisión sin mayor regulación, salvo algunas excepciones

Documentos Autorizados Los siguientes documentos permiten sustentar costo/ gasto y ejercer el crédito fiscal, siempre que se identifique al adquirente y se discrimine el impuesto: -Boletos de viaje por transporte nacional de pasajeros. -Boletos de transporte aéreo. -Documentos emitidos por el Sistema Financiero. -Documentos emitidos por AFP, Essalud . -Recibos de luz, agua y teléfono. -Cartas de Porte aéreo y Conocimiento de Embarque. -Certificado de pago de regalías emitidos por Perupetro S.A. -Pólizas de adjudicación en caso de remates.

Requisitos de los Comprobantes de Pago Requisitos impresos Requisitos no necesariamente impresos

REQUISITOS DE LOS CDP- INFORMACIÓN NO IMPRESA (1) (2) Solo si el monto es mayor a S/. 700 o ventas en la zona comercial de Tacna (1) En el caso de Tickets toda la información es impresa (3) Solo en el caso de requerir sustentar costo o gasto

TRANSFERENCIA O SERVICIO GRATUITO Cuando la transferencia de bienes o la prestación de servicios se efectúe gratuitamente, se consignará en los comprobantes de pago la leyenda: "TRANSFERENCIA GRATUITA" o "SERVICIO PRESTADO GRATUITAMENTE", según sea el caso, precisándose adicionalmente el valor de la venta, el importe de la cesión en uso o del servicio prestado, que hubiera correspondido a dicha operación

SIGNO MONETARIO EN LOS CDP* • Los CDP deben contener el signo y denominación completa o abreviada de la moneda en la cual se emiten. • Cuando el signo de la moneda se encuentre impreso, permitiendo identificar la moneda en la que se realiza la operación, no será necesario consignar la denominación. • En ningún caso podrá corregirse el signo y denominación de la moneda S/.

OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO Cuando se entregue el bien o se efectúe el pago, lo primero TRANSFERENCIA DE BS MUEBLES En la fecha del retiro de bienes (de acuerdo a la Ley IGV). Art. 5 num.1 y 2 del Reglamento de Comprobantes de pago.

OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO Consignador, debe emitir y otorgar el comprobante de pago respectivo dentro de los nueve (9) días hábiles siguientes a la fecha en que el consignatario venda los mencionados bienes. 1 Entrega de bienes al No hay transferencia de propiedad 2 Vende los bienes recibidos a un tercero (comprador) PROPIETARIO (Consignador) CONSIGNATARIO Se producen 2 ventas simultáneamente, por lo tanto nacen dos obligaciones tributarias para 2 sujetos En esta oportunidad se realiza efectivamente la venta por el consignador para todo efecto tributario 3 25

OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO Cuando se percibe el ingreso o se firme el contrato, lo primero. En la primera venta del constructor, en la fecha que se perciba el ingreso, por el monto total o parcial recibido. TRANSFERENCIA DE BIENES INMUEBLES En caso de naves y aeronaves, en la fecha del contrato. Art. 5 num.1 y 2 del Reglamento de Comprobantes de pago.

OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO En la transferencia de bienes, por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo. En la fecha y por el monto percibido 27

OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO En la culminación del servicio. Prestación de Servicios Por la percepción de la retribución, sea parcial o total. Al vencimiento del plazo convenido para el pago. Art. 5 num.5 del Reglamento de Comprobantes de Pago

SUJETOS OBLIGADOS A EMITIR CDP Por transferencias de bienes a título gratuito u oneroso que supongan la entrega de un bien en propiedad. PERSONAS JURÍDICAS PERSONAS NATURALES Por transferencias de bienes a título gratuito u oneroso en las que se otorgue el derecho a usar el bien. Por prestación de servicios,, a título gratuito u oneroso. SOCIEDAD DE HECHO SUCESIÓNINDIVISA SOCIEDAD CONYUGAL OTROS ENTES COLECTIVOS Art. 6 del Reglamento de Comprobantes de pago. REQUIERE HABITUALIDAD

SUJETOS OBLIGADOS A EMITIR CDP Deben emitir una póliza de adjudicación con ocasión del remate o adjudicación de bienes por venta forzada. MARTILLEROS PÚBLICOS TODOS LOS QUE REMATEN O SUBASTEN BIENES POR CUENTA DE TERCEROS Art. 6 del Reglamento de Comprobantes de pago.

NO HABITUALES Las personas naturales, sociedades conyugales y sucesiones indivisas que sin ser habituales, requieran entregar CDP a sujetos que necesiten sustentar costo o gasto, deberán solicitar el formulario N° 820 “Comprobante por operaciones no habituales” Art. 6 num.2 del Reglamento de Comprobantes de Pago

OPERACIONES EXCEPTUADAS Ingresos por Director, Albacea, Sindico, Regidor Transferencia de bienes por maquinas expendedoras, accionadas con monedas. Art. 7 del Reglamento de Comprobantes de pago

OPERACIONES EXCEPTUADAS Transferencia de bienes o prestación de servicios gratuitos, de la Iglesia Católica o Sector Publico Servicios de seguridad en convenio con la PNP, (retribución mensual <= S/. 1,500) Art. 7 del Reglamento de Comprobantes de pago

OPERACIONES EXCEPTUADAS Transferencia de bienes por herencia o anticipo. Venta de diarios y revistas efectuada por canillitas, Lustrado de calzado y lavado de vehículos ambulatorio. Art. 7 del Reglamento de Comprobantes de pago

NOTAS DE CRÉDITO Se emitirán por anulaciones, descuentos, bonificaciones, devoluciones y otros. Deberán contener los mismos requisitos de los CDP que modifican. Solo se podrán emitir al mismo usuario para modificar CDP otorgados con anterioridad. El usuario o quien reciba la nota, deberá consignar en ella, su nombre, DNI y fecha de recepción (sello de la empresa).

NOTAS DE DÉBITO Se emitirán para recuperar costos o gastos incurridos, posteriores a la emisión del CDP (moras, etc). Deberán contener los mismos requisitos de los CDP que modifican. Solo se podrán emitir al mismo usuario para modificar CDP otorgados con anterioridad El usuario o quien reciba la nota, deberá consignar en ella, su nombre, DNI y fecha de recepción (sello de la empresa).

NORMAS APLICABLES EN CASO DE ROBO O EXTRAVIO DE DOCUMENTOS El robo o extravío de documentos no entregados deberá declararse en el Formulario N° 825 o en el Formulario Virtual N° 855 denominados "Declaración de Baja y Cancelación“ El robo o extravío de documentos no entregados deberá declararse a la SUNAT dentro de los 15 días hábiles siguientes de producidos los hechos consignando el tipo de documento y la numeración de los mismos.

NORMAS APLICABLES EN CASO DE ROBO O EXTRAVIO DE DOCUMENTOS • El robo o extravío de documentos entregados no implica la pérdida del crédito fiscal, costo o gasto, siempre que el contribuyente acredite en forma fehaciente haber cumplido en su debido momento con todos los requisitos pertinentes.

MONTO MÍNIMO PARA LA EMISIÓN OBLIGATORIA CDP En operaciones con consumidores finales que no exceda de S/ 5.00 , la obligación de entregar CDP es facultativa, pero si el comprador lo solicita se le deberá entregar. Se debe emitir una boleta al final del día sumando estos importes menores y llevar un control de estas operaciones.

INFRACCIONES Y SANCIONES Art. 174° del TUO del Código Tributario: Infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos Numeral 1 : No emitir y/o no otorgar comprobante de pago o documentos complementarios a estos, distintos a la guía de remisión. Numeral 2: Emitir y/u otorgar documentos que no reúnen lo requisitos y características para se considerados como comprobante de pago o documentos complementarios a estos, distintos a la guía de remisión. Numeral 3: Emitir y/u otorgar comprobante de pago o documentos complementarios a estos, distintos a la guía de remisión, que no corresponden al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o RS de SUNAT TIPO DE SANCIÓNES QUE SE APLICA: Cierre temporal - Multa

INFRACCIONES Y SANCIONES Art. 174° del TUO del Código Tributario: Infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos Numeral 4: Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Numeral 5: Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez. TIPO DE SANCIÓNES QUE SE APLICA: Internamiento Temporal- Multa

INFRACCIONES Y SANCIONES Art. 174° del TUO del Código Tributario: Infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos Numeral 8: Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. Numeral 9: Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez. TIPO DE SANCIÓNES QUE SE APLICA: Comiso de bienes - Multa