Download

1 / 18

180 likes | 433 Views

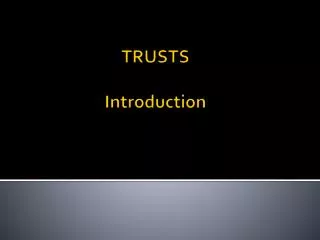

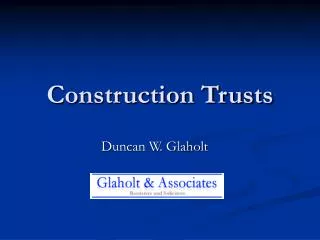

Trusts. Instrumente der Nachlassplanung und des Vermögensschutzes. Thomas Ditrich, 10.11.2006. Elemente und Involvierte eines Trusts. Elemente und Involvierte eines Trusts. BENEFICIARIES. primary. …. TRUSTEE. SETTLOR. Trust Deed “The Pink Panther Trust”. secondary. 100%. XY Ltd.

E N D

Trusts Instrumente der Nachlassplanung und des Vermögensschutzes Thomas Ditrich, 10.11.2006

Elemente und Involvierte eines Trusts BENEFICIARIES primary … TRUSTEE SETTLOR Trust Deed “The Pink Panther Trust” secondary 100% XY Ltd. Z Ltd. PROTECTOR TRUST VERMÖGEN

Wesensmerkmale des Trusts • Trust hat keine eigene Rechtspersönlichkeit. • Trust ist kein Auftragsverhältnis zwischen Settlor und Trustee. • Trustvermögen ist zu einem bestimmten Zweck übertragenes Vermögen und bildet nach aussen betrachtet Sondervermögen des Trustees. • Mit dem Tod des Settlors oder des Trustees endet der Trust nicht. • Ernennung eines Protektors zur Überwachung des Trustees ist möglich.

Was bedeutet die Errichtung eines Trusts … • Aus Sicht des Settlors • Der Settlor trennt sich von seinen Vermögenswerten durch die Übertragung in einen Trust. • Er hat keine Verfügungsgewalt mehr über Trustvermögen. • Trustvermögen wird nicht mehr dem Settlor zugerechnet. • Trustvermögen ist vom persönlichen Schicksal des Settlors unabhängig. • Vom Trustzweck und Billigung durch den Trustee abhängiger Genuss des Settlors am Trustvermögen, sofern Stellung als Begünstigter.

Was bedeutet die Errichtung eines Trusts … • Aus Sicht des Trustees • Nach aussen formell Eigentümer der Trustvermögenswerte. • Verfügungsgewalt durch Trustzweck begrenzt (Zweckvermögen!). • Wahrung der Begünstigteninteressen und Erfüllung des Trustzwecks steht für den Trustee immer im Vordergrund. • Zweckwidrige Verwendung des Trustvermögens oder Pflichtversäumnis macht den Trustee schadenersatzpflichtig Trustee haftet mit seinem Gesamtvermögen. • Trustvermögen ist Sondervermögen Trustvermögen fällt nicht in Konkursmasse und nicht in Erbmasse des Trustees.

Was bedeutet die Errichtung eines Trusts … • Aus Sicht der Begünstigten • Vom Trustzweck abhängiger und auf Billigung durch den Trustee beruhender Genuss an den Trustvermögenswerten Zeitpunkt, Umfang und Berechtigung ist vom Trustzweck abhängig, Trustee beurteilt, genehmigt oder lehnt Anträge ab. • Keine erzwingbaren Genussrechte am Trustvermögen, sofern im Widerspruch zu Bestimmungen des Trust Deeds. • Trustvermögen wird nicht den Begünstigten zugerechnet.

Bsp. 1Schutz vor drohender Verstaatlichung von Privatvermögen durch den Einsatz eines Trusts • Unternehmen in einem südamerikanischen Land. • In den 30-er Jahren durch europäische Auswandererfamilie aufgebaut. • Tätig im Zulieferbereich der Ölindustrie. • Starkes Gefälle zwischen Vermögenden und gesellschaftlich Benachteiligten. • Sieg der Oppositionspartei bei bevorstehenden Wahlen zeichnet sich ab. • Politisches Programm sieht Verstaatlichung von wichtigen Unternehmen im inländischen Privatbesitz vor. • Familie errichtet einen New Zealand Trust, welcher über eine im Ausland domizilierte Sub-Holding die Aktien des Familienunternehmens übernimmt. • Ausländisch beherrschte Unternehmen sind vom Verstaatlichungsprogramm der Opposition nicht betroffen.

Bsp. 2Vermeidung unnötiger Erbschaftssteuern • Mexikaner, Geschäftsmann und begeisterter Skifahrer. • Beabsichtigt Erwerb eines Ferienhauses in den Rocky Mountains, Colorado. • Sein Steuerberater macht auf Erbschaftssteuer aufmerksam (bis zu 48%). • Errichtung eines Trusts, welcher eine Offshore Gesellschaft halten wird. • Überweisung entsprechender Mittel an die Offshore zum Erwerb des Ferienhauses. • Mexikaner mietet 5 Wochen pro Jahr das Ferienhaus, den Rest des Jahres wird es an Fremde vermietet. • Mieteinnahmen decken den Unterhalt, den lokalen Verwalter, sowie Honorare des Trustee und lokale Objektsteuern. • Beim Tod des Mexikaners findet aus amerikanischer Sicht kein Eigentumswechsel statt, da das Objekt nicht durch ihn gehalten wird. • Eine Erbschaftssteuer wird nicht erhoben.

Bsp. 3Erhaltung von Familienerbe (1/2) • Eine Familie besitzt in fünfter Generation ein kleines Schloss und Weingut in der Toskana. • Das Schloss ist idyllisch in einer Parkanlage gelegen, hat antike Möbel verschiedener Stilrichtungen und über Generationen erworbene Bilder und Skulpturen teilweise namhafter Künstler. • Familienoberhaupt ist Geschichtsprofessor. • Sein Sohn, Investmentbanker in London, pflegt den modernen Lebensstil und beabsichtigt, sich mit einer Galerie für zeitgenössische Kunst selbständig zu machen. • Die starke Konkurrenz und das unternehmerische Risiko hielten ihn bisher von seinen Plänen ab. • Die Tochter führt ein Unternehmen – Design für moderne Einrichtungen.

Bsp. 3Erhaltung von Familienerbe (2/2) • Der Vater hat Bedenken, was den Weitererhalt des Familienerbes nach seinem Tod anbelangt. • Er befürchtet, dass Schloss, Weingut, Kunstsammlung zu Gunsten der modernen Lebensart und des Unternehmertums der Nachkommen aufgegeben wird. • Er errichtet einen Trust und bringt das Anwesen inklusive Weingut als Vermögenswerte ein. • Ferner wird Liquidität eingebracht, um Unterhaltskosten bestreiten zu können. • Den Nachkommen wird Nutzungsrecht an einem Teil des Schlosses eingeräumt, mit der Auflage, den Fortbestand des Anwesens zu sichern. • Die Erträge aus dem Weingut sowie aus Einnahmen für die Besichtigung des Schlosses und der Kunstwerke durch Touristen, sollen als weitere Geldquelle für den Erhalt dienen. • Nur in finanziellen Notlagen sollen Vermögensteile verkauft werden können.

Bsp. 4Sicherstellung gewohnter Lebenshaltung - Schutz von Vermögen vor ideologischen Veränderungen • Ein vermögender Araber möchte nach seinem Tod für seine Frau und die drei Töchter die Weiterführung des durch ihn finanzierten Lebensstandards sicherstellen. • Er verfolgt mit Besorgnis das zunehmende Wirken von Fundamentalisten im arabischen Raum. Deshalb errichtet er für seine Frau und für jede Tochter je einen Trust mit darunter liegenden Offshore Gesellschaften. • In jedem der Trusts ist er Erstbegünstigter, nach seinem Tod jeweils die Frau bzw. die Töchter Folgebegünstigte. • Die Offshore Gesellschaften erwerben Wohneigentum an bevorzugten Lagen in europäischen Grossstädten und werden zudem mit angemessenen finanziellen Mitteln ausgestattet.

Bsp. 5 „Ring Fencing“ – Schutz des Vermögens vor potentiellen Schadenersatzklagen • Ein bisher erfolgreicher Schönheitschirurg will einen Teil seines erarbeiteten Vermögens vor möglichen, zukünftigen Schadenersatzklagen schützen. • Er errichtet einen Trust mit ihm und seiner Frau als Erstbegünstigte sowie seinen direkten und indirekten Nachkommen als Folgebegünstigte. • Der Trust dient der finanziellen Sicherstellung der gewohnten Lebenshaltung sowie der Ermöglichung einer erstklassigen Ausbildung der Nachkommen. • Der Chirurg überträgt Euro 4 Millionen auf den Trust.

Bsp. 6 „Ring Fencing“ – Schutz des Vermögens vor Zugriff unerwünschter Personen • Eine Tochter aus vermögender Familie hat aus Sicht ihrer Eltern ungünstig geheiratet. • Ihr Ehemann, ein Chemiker, hat sein gesamtes bisheriges Vermögen in seine erfolglosen Laborversuche investiert. • Ohne finanzielle Unterstützung ihrer Eltern würde die Familie finanzielle Not leiden. • Zur Sicherstellung der finanziellen Unabhängigkeit ihrer Tochter und der Ausbildung der Enkelkinder und weiterer Nachkommen errichten die Eltern einen Trust mit Tochter als Erstbegünstigten und Enkeln als Folgebegünstigte. • Der Schwiegersohn ist ausgeschlossen. • Ein Onkel mütterlicherseits wird zum Protektor ernannt.

Trust im Vgl. zur FL Familienstiftung und FL Trust reg. • Stiftung und Trust reg. unterscheiden sich vom Trust durch • ihre eigene Rechtspersönlichkeit (sind juristische Personen) Haftung nach aussen beschränkt durch Stiftungsvermögen, • Einflussmöglichkeiten des Errichters (Gründers) auf die Entscheide der Organe bei einem Trust reg. mit Treugeberrechten Inhaber der Treugeberrechte = oberstes Organ, • teilweise Haftungsbeschränkung der Organe im Innenverhältnis (gegenüber Begünstigten) bei bestimmten Instrumenten der Nachfolgeregelungen (Trust reg. mit Treugeberrechten), • zu viel Einfluss des Gründers nach der Errichtung kann nachteilig wirken, z.B. bezüglich Steueraspekten, Vermögensschutz, Herkunft des Gründers und die ihm vertraute Rechtsordnung häufig Kriterium für die Wahl eines bestimmten Nachlassplanungsinstrumentes.