Download

1 / 30

300 likes | 434 Views

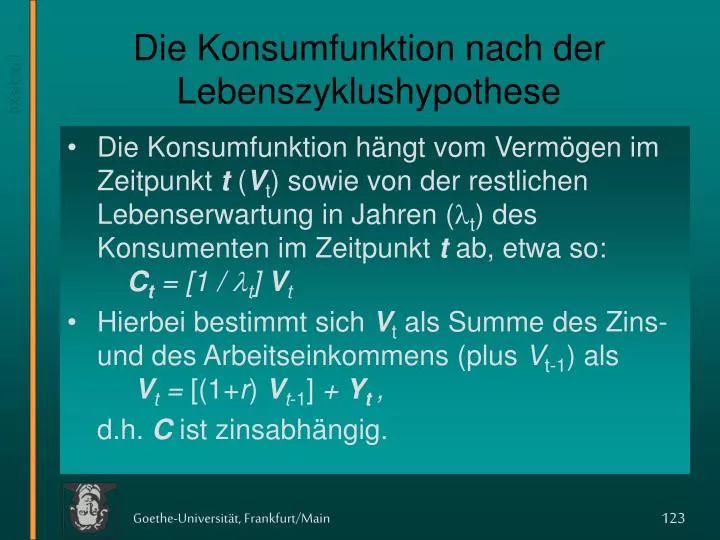

Die Konsumfunktion nach der Lebenszyklushypothese. Die Konsumfunktion hängt vom Vermögen im Zeitpunkt t ( V t ) sowie von der restlichen Lebenserwartung in Jahren ( t ) des Konsumenten im Zeitpunkt t ab, etwa so: C t = [1 / t ] V t

E N D

Die Konsumfunktion nach der Lebenszyklushypothese • Die Konsumfunktion hängt vom Vermögen im Zeitpunkt t (Vt) sowie von der restlichen Lebenserwartung in Jahren (t) des Konsumenten im Zeitpunkt t ab, etwa so: Ct = [1 / t] Vt • Hierbei bestimmt sich Vt als Summe des Zins- und des Arbeitseinkommens (plus Vt-1) alsVt = [(1+r)Vt-1] + Yt , d.h. C ist zinsabhängig.

C C2 C2(Y2|V2) C1(Y1|V1 C1 B C0(Y0|V0) C0 A tan (1-s) Y2 Y0 Y1 Die Konsumfunktion nach der Lebenszyklushypothese C V0=1 000 V1=V0 +rV0 +sY0 V2=V1 +rV1 +sY1 V3=V2 +rV2 +sY2 usw. Y 45°=tan 1

Einfluß des Vermögens auf die Konsumentscheidung • Auch Milton Friedman weist dem Vermögen eine Schlüsselrolle beim Konsum zu. • Sein “permanentes Einkommen” ist die “Ertragsrate” des “permanenten Vermögens”. • “Permanentes Vermögen” wird ebenfalls akkumuliert und es besteht aus • Realkapital und Geldvermögen • sowie “Humankapital”

Das permanente Einkommen und die Konsumfunktion • Das “transitorische Einkommen” ist Yt,das “permanente Einkommen” (YP ) ist YPt = r [K + F + H ]t-1, wobeiK = RealkapitalF = FinanzkapitalH = Humankapital • Die Konsumfunktion ist dannCt = C (YPt, Yt).

Zinsabhängigkeit des Konsums • Wenn der private Konsum vom Vermögen abhängt - in welcher Interpretation auch immer -, dann ist auch der Zinssatz eine ausschlaggebende Größe zur Erklärung der Konsumnachfrage, also etwa Ct = C (Vt-1, Yt, r). • Wir beschränken uns allerdings im weiteren auf Konsumfunktionen vom Typ Ct = C (Yt).

IV b. Investitionsfunktion • Investitionsgüter werden von Unternehmen und vom Staat nachgefragt, um den Produktionsfaktor Kapital zu bilden. • Es besteht folgende Beziehung zwischen K und I (sowie D, den Abschreibungen):Kt = Kt-1 + It - Dt . • Es wird i.a. folgende Beziehung unterstellt:Dt = Kt-1

Kategorien von Investitionen • Wir konzentrieren uns auf die privaten Investitionen und unterscheiden drei Kategorien von Investitionsgütern: • Ausrüstungsinvestitionen; • Bauinvestitionen; • Vorratsinvestitionen (Lagerbildung). • Unter den Bauinvestitionen nimmt der Wohnungsbau eine besondere Stellung ein.

Die Struktur der Investitionen im Jahr 2001 Quelle: http://www.destatis.de

Die Investitionsentscheidung • Man investiert, weil man sich davon einen wirtschaftlichen Ertrag verspricht. • Genauer: eine Firma kauft neue Kapital-güter, weil sie sich von der Anlage einen Erlösstrom erhofft, der alle laufenden Kosten (Löhne, Material, Energie) sowie die Abschreibungen abdeckt. • Der Überschuß ist der Ertrag der Investition.

Die “interne Ertragsrate” der Investition • Die “interne Ertragsrate” der Investition r ist der Zinssatz, der den Gegenwartswert der Nettoerlöse während der Nutzungsdauer eines Kapitalguts dem Anschaffungspreis genau gleich werden läßt. • In unserem Beispiel ist die “interne Ertrags-rate” 10%, denn R1 / (1 + 10%) = K0.

R1 R2 R3 R4 0 Zeit 1 2 3 4 -K0 Die “interne Ertragsrate” bei mehreren Perioden (1) • Beispiel: Eine Investition kostet K0 und hat eine Lebensdauer von vier Perioden mit den Erlösen R1, R2,R3 und R4. • Der Erlösstrom (cash flow) sieht wie folgt aus:

Die “interne Ertragsrate” bei mehreren Perioden (2) • Dann ergibt sich folgende Beziehung: bzw. allgemein für T Perioden: Dieses sind Gleichungen mit jeweils einer Unbekannten r, die sich (zumindest iterativ) ermitteln läßt.

Gegenwartswert • Die besprochene Methode ermittelt die “internen Ertragsrate” r. • Alternativ dazu kann man den Erlösstrom auch mit dem Marktzins i diskontieren. Man erhält dann den Gegenwartswert der Erlöse zu Finanzierungskosten V0. • Der Vergleich zwischen K0 und V0 erlaubt zu entscheiden, ob sich die Investition lohnt.

Das Akzelerator-Modell • Das älteste Modell zur Erklärung der Investitionen ist der “Akzelerator”. • Die Grundidee besagt, daß die Investitions-tätigkeit zunimmt, wenn immer die wirtschaftliche Aktivität insgesamt zunimmt. • Also: I = Y • Das Modell eignet sich besonders zur Erklärung der Vorratsveränderungen (Läger).

Empirische Relevanz des Akzelerators für die Bruttoinvestitionen insgesamt Akzelerator-Modell in der Bundesrepublik Relative Zunahme realer Investitionen Relative Zunahme des realen BIP

Neoklassische Investitionstheorie Die neoklassische Investitionstheorie geht auf Dale Jorgenson (Harvard) zurück und eignet sich besonders zur Erklärung der Nachfrage nach Ausrüstungsinvestitionen. Dale W. Jorgenson * 1933

Neoklassische Investitionstheorie • Wir trennen Unternehmen in zwei Typen: • Produzenten, die Kapital verwenden, welches sie ausleihen • Leasing-Firmen, die Investitionsgüter nachfragen und an die Produzenten verleihen • Die Produktionsunternehmen zahlen einen Mietpreis für das benötigte Kapital.

Der Mietpreis des Kapitals • Der Mietpreis ergibt sich als marginales Produkt des Faktors Kapital, alsoR = P MPK = [P F(L,K)/ K]oder R/P = MPK . • Für die Cobb-Douglas-Funktion gilt dannR/P = A(L/K)1-.

Mietpreis des Kapitals: Der Einfluß der Variablen • Der reale Mietpreis des Kapitals ist um so höher, • je geringer der Kapitalstock K; • je größer die eingesetzte Arbeitsmenge L; • je höher das Produktionsniveau, ausgedrückt durch A (d.h. je besser die Technologie). • (Der Einfluß von ist nicht-linear.) R/P = A(L/K)1-

Die Nutzungskosten des Kapitals (NKK) • Wir fragen uns jetzt, welche Kosten (NKK) das Leasing-Unternehmen für den Kauf einer Kapitaleinheit mit dem Preis PK zu tragen hat. • Drei Kostenarten sind zu unterscheiden: • Die Opportunitätskosten der Kapitalbildung i PK; • der Verschleiß des Kapitalguts PK; • Kapitalverluste bzw. -gewinne durch Preisänderungen des Kapitalguts - PK.

Nutzungskosten des Kapitals: Der Einfluß der Variablen • Die Nutzungskosten des Kapitals sind um so höher, • je höher das Zinsniveau i ; • je höher die Abschreibungsrate ; • je höher das Risiko, daß der Preis des Kapitalguts fällt, und je größer das Ausmaß. NKK = i PK + PK - PK= PK (i + - PK / PK )

Fisher-Gleichung • Wir nehmen an, PK / PKverändere sich mit der Rate , d.h. mit der allgemeinen Inflationsrate. • Weiter gelte zwischen dem Realzins und den Kreditzinsen folgende Beziehung (Fisher-Gleichung): i = r + . Irving Fisher1867-1947

Determinanten der Investition • Wir betrachten nun den Gewinn pro Kapitaleinheit (bei Vernachlässigung von Kapitalverlusten und -gewinnen). Stückgewinn= Stückerlös - Stückkosten = P MPK - PK ( r + ). • Die Änderung des Kapitalstocks (Nettoinvestition) hängt von Stückgewinn ab. • Es wird investiert, solange dieser positiv ist.

I brutto = In[MPK - PK /P (r + )] + K. Neoklassische Investitionsfunktion • Die neoklassische Investitionsfunktion lautet demnach: K = I netto = In[MPK - PK/P (r + )]. • Unter Einschluß der Ersatzinvestitionen lautet die Investitionsfunktion

Vereinfachte Analyse der Investitionsfunktion • Für konstante Preise P und PK sowie einer konstanten Abschreibungsrate ist die Investitionsnachfrage nach Ansicht der Neoklassik abhängig vom Zinssatz r, also I(r). • Allerdings ist zu beachten, daß sich K durch die Nettoinvestition erhöht. Damit ändert sich auch die marginale Produktivität von K.

“Steady-State” • Mit der Zunahme des Kapitalstocks muß das Grenzprodukt sinken, d.h. die vereinfachte Investitionsfunktion I(r), die ja für ein bestimmtes fixes MPK definiert ist, muß sich im Zuge der Kapitalbildung verschieben. • Im “steady state” gilt, daß das Grenzprodukt des Kapitals gleich dem Kapitalkostensatz ist, alsoMPK = PK/P (r + ).

Investitionsfunktion (grafisch) r Die Beziehung zwischen Investition und Zinssatz r ist invers. Die Zunahme des Kapitalstocks läßt die MPK sinken, was zu einer Verschiebung der I-Funktionnach links führen muß. LangfristigesGleichgewicht (“steady state”) ist erreicht,wenn MPK = (PK/P) (r + ).Dann ist die Nettoinvestition = 0. I

Tobin’s q • James Tobin stellt eineVerbindung zwischendem Aktienmarkt undder Investitionstätigkeit her. • Der Aktienkurs stellt dabei einen Anreiz zum Investieren dar (der auch negativ ausfallen kann). • Tobin vergleicht zwei Werte: James Tobin * 1918Nobelpreis 1981