CONTRATRO DE COMPRAVENTA MERCANTIL

340 likes | 1.1k Views

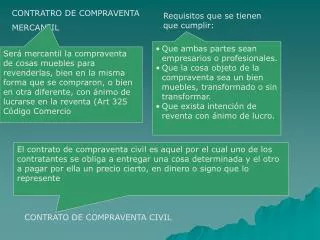

CONTRATRO DE COMPRAVENTA MERCANTIL. Requisitos que se tienen que cumplir:. Que ambas partes sean empresarios o profesionales. Que la cosa objeto de la compraventa sea un bien muebles, transformado o sin transformar. Que exista intención de reventa con ánimo de lucro.

CONTRATRO DE COMPRAVENTA MERCANTIL

E N D

Presentation Transcript

CONTRATRO DE COMPRAVENTA MERCANTIL Requisitos que se tienen que cumplir: • Que ambas partes sean empresarios o profesionales. • Que la cosa objeto de la compraventa sea un bien muebles, transformado o sin transformar. • Que exista intención de reventa con ánimo de lucro. Será mercantil la compraventa de cosas muebles para revenderlas, bien en la misma forma que se compraron, o bien en otra diferente, con ánimo de lucrarse en la reventa (Art 325 Código Comercio El contrato de compraventa civil es aquel por el cual uno de los contratantes se obliga a entregar una cosa determinada y el otro a pagar por ella un precio cierto, en dinero o signo que lo represente CONTRATO DE COMPRAVENTA CIVIL

El código de Comercio establece una serie de ventas que, a pesar de cumplir con todos los requisitos son civiles. (Art 326 del Código de Comercio) NO SON COMPRAVENTAS MERCANTILES • Las de productos para consumo del comprador. • Las que realicen los artesanos en sus talleres de los objetos construidos o fabricados por ellos. • Los que realicen los agricultores y ganaderos de sus cosechas o de su ganado. • La reventa de productos que se adquirieron para consumo propio por parte de las personas que no son comerciantes.

Código de Comercio http://www.lexureditorial.com/leyes/cco23e5v.htm#indcco35

EL PERFECCIONAMIENTO DEL CONTRATO El perfeccionamiento de un contrato es el momento en que el contrato comienza a generar derechos y obligaciones para las partes. El perfeccionamiento del contrato de compraventa mercantil se produce cunado el comprador acepta de forma explicita la oferta realizada por el vendedor. El contrato de compraventa se perfecciona con la firma del documento, en el caso de que sea escrito, o con el acuerdo entre las partes. LA EXTINCIÓN DEL CONTRATO La extinción de un contrato se produce cuando este deja de tener efecto y desaparecen las obligaciones y derechos

Un contrato se extingue por las siguientes causas. • Cumplimiento: de todas los derechos y obligaciones generados en el contrato. • Condonación de la deuda: cuando se perdona su pago. • Compensación de la deuda: cuando comprador y vendedor son recíprocamente deudor y acreedor uno de otro. • Novación: cuando se sustituye la obligación anterior por una nueva obligación. • Resolución unilateral: el Código de Comercio establece que unas de las partes puede rescindir el contrato cuando la otra no cumpla sus obligaciones. En algunos casos esta resolución puede dar derecho a indemnizaciones para la parte perjudicada por los incumplimientos. • Rescisión del contrato. Cuando una de las partes sufre una lesión en sus intereses puede pedir la extinción del contrato con devolución de los elementos materiales objeto del contrato.

CONTRATO DE SUMINISTRO Una compañía suministradora se obliga a proporcionar permanentemente o periódicamente a un cliente algún tipo de bien o servicio, pagando este un precio en función de la cantidad o tiempo. Ejemplo: contratos de energía eléctrica, teléfono, agua, etc. Estos contratos son calificados de adhesión porque se acepta las condiciones impuestas por la compañía suministradora o se renuncia al suministro. Las empresas suelen realizar contratos de suministro para recibir de forma periódica unas mercancías determinadas y, así asegurarse el aprovisionamiento continuado y constante. Ejemplo: Un matadero de pollos realiza un contrato de aprovisionamiento con una granja para que le suministre semanalmente 500 pollos.

COMPRAVENTA A PLAZOS La compraventa a plazos es aquella en que una parte del precio se paga tras las entrega de la mercancía en fracciones generalmente iguales y periódicas. En el momento de la entrega de las mercancías, generalmente el vendedor recibe una parte del precio y el comprador debe pagar el resto en un periodo de tiempo superior a tres meses y en los plazos establecidos. Los intereses que genera este tipo de venta deben figurar en el contrato, que necesariamente ha de realizarse por escrito. La propiedad del bien no es completa para el comprador hasta que no lo haya pagado en su totalidad. Este tipo de compraventa se encuentra regulada por la LEY 28/98, de Venta a Plazos de Bienes Muebles, que establece con carácter obligatorio un mínimo de contenidos en el contrato, destacando los siguientes: • Lugar y fecha de realización del contrato. • Identificación de las partes (vendedor-comprador) • Descripción de objeto. • Precio del producto pagado al contado. • Importe inicial entregado a cuenta y la cantidad aplazada. • Importe y la periodicidad de los pagos. • Especificar el TAE (tasa anual equivalente). • Lugar para notificaciones.

LEASING El leasing, también denominado arrendamiento financiero es una operación, a medio o largo plazo, que permite a las empresas que necesitan bienes de producción (maquinaría, equipos de oficina, vehículos, etc) poder disponer de ellos durante un tiempo determinado, mediante el pago de una cuota periódica. Al finalizar el periodo convenido, el arrendatario dispone generalmente de tres opciones. • Devolver los bienes a la sociedad arrendadora. • Celebrar un nuevo contrato de arrendamiento. • Adquirir los bienes por su valor residual, que se pacte en el contrato.

Ventajas del leasing Ventajas fiscales para las empresas, las cuotas abonadas por el empresario tienen la consideración de gasto fiscal deducible, puesto que se contabiliza como un gasto de alquiler. Además, cuando finalice el periodo de arrendamiento podemos devolver el bien, no accediendo a la propiedad del mismo y formalizar otra operación sobre otro bien nuevo. Esto es especialmente interesante cuando se trata de bienes que se deprecian rápidamente con el transcurso del tiempo. Se financia la operación al 100 por 100. El arrendatario puede elegir fabricante, modelo etc. Inconveniente Tiene un coste un poco más elevado que un simple préstamo, aunque para decidirnos entre esta opción y otra de financiación, tendremos que valorar el ahorro fiscal que el leasing podría reportarnos.

La franquicia Regulado por la ley 7/1996 de Ordenación del Comercio Minorista. Ley 1 de marzo del 2010 y RD de 26 de febrero de 2010 Se define como un acuerdo comercial entre dos empresas: franquiciado y franquiciante. Franquiciadora. Es la empresa que cede a otra el derecho a utilizar su marca, su logotipo, su razón social, sus conocimientos y su posición en el mercado. Además, se compromete a dar al franquiciado asistencia técnica, comercial y promocional. Franquiciada. Es la empresa que recibe esos derechos y pone en marcha el negocio. Se compromete a adquirir los productos o servicios del franquiciante y a seguir sus estándares de calidad, imagen, etc. Una franquicia no consiste solamente en el suministro de un buen producto o servicio para su venta, sino que incorpora una fórmula, que el franquiciador ha probado con anterioridad y ha dado buenos resultados. Lo que el franquiciado necesita es tener pleno acceso al saber del franquiciador. Las ventajas que ofrece la franquicia son.

Crecimiento. Rápido crecimiento y asentamiento en el mercado. La marca aporta una imagen sólida y eficaz desde el principio del negocio. • Promoción y publicidad. Se utiliza un logotipo y marca ya conocidos. Desde la apertura del negocio, se aprovechan las campañas de promoción y publicidad de la marca. • Los productos exclusivos. Los franquiciados venden productos propios en exclusiva y a buen precio. • Suministros seguros. La franquicia garantiza el aprovisionamiento regular y seguro, ya que forman parte de una política general de compras que se realiza para todos los franquiciados y con mucha antelación. • Asesoramiento técnico y de gestión. La central de la empresa franquiciante ayuda al franquiciado a gestionar su negocio. • Le ofrece además un manual para que sepa en todo momento cómo actuar y cómo resolver sus problemas. • Renovación de técnicas comerciales. La franquicia recibe de la central información sobre las últimas técnicas de distribución, promoción, publicidad, etc. • Formación del personal. El franquiciante ofrece a todos sus afiliados programas de formación y reciclaje. • Ventajas financieras. Es hecho de pertenecer a una cadena de franquicia de reconocido prestigio mejora muchas veces las condiciones de negociación bancaria. Hay bancos que cuentan con departamentos especiales para franquicias.

INCONVENIENTES • Hay que pagar una cantidad inicial –canon- y otra periódica al franquiciante. • No se adquiere la propiedad del nombre ni de la marca comercial • Las decisiones acerca de la política a seguir las toma el franquiciante. • Se restringen los derechos para disponer del propio negocio. • Se está ligado a la suerte del franquiciante. • Existe menos independencia en el plano financiero